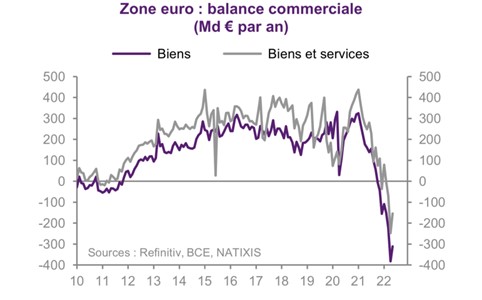

Nous parlions récemment de la chute de l’euro, et les choses risquent de s’accélérer au cours des prochains mois en raison principalement de la disparition de l’excédent extérieur de la zone euro. La balance commerciale de la zone euro est toujours restée largement positive depuis la création de la monnaie unique (hormis durant la crise de 2008 mais l’effet demeura limité), particulièrement grâce aux performances exportatrices de l’industrie allemande. Mais tout cela est en train de changer avec l’explosion du prix de l’énergie et des matières premières. La balance commerciale a crevé le plancher et continue de s’enfoncer :

Source : Natixis

L’effet est double : la hausse du prix des matières premières augmente le montant des importations, et il réduit le niveau des exportations car les biens produits en Europe deviennent plus chers, moins compétitifs. La baisse de l’euro compensant imparfaitement ce renchérissement des coûts de production (ce n’est pas grâce à une monnaie faible que l’on exporte plus, mais plutôt grâce à la compétitivité intrinsèque), les importations augmentent tandis que les exportations baissent. Résultat l’excédent, confortable jusqu’ici, tombe à zéro courant 2021 puis s’enfonce dans le rouge à vitesse grand V.

La conséquence pour le cours de l’euro est dévastatrice, comme le précise Natixis :

- "La zone euro s’appauvrit, puisqu’au lieu d’accumuler des actifs extérieurs, elle verse des revenus aux pays exportateurs de pétrole, de gaz et d’autres matières premières ;

- structurellement, à long terme, l’euro se déprécie avec l’arrêt de l’accumulation d’actifs extérieurs."

Les États-Unis, indépendants énergétiquement, ne sont pas concernés par ce phénomène (d’ailleurs le dollar progresse contre les autres devises). Les pays émergents détenteurs de matières premières non plus. Seule l’Europe est touchée de plein fouet (d’autant plus qu’elle s’interdit d’exploiter son gaz de schiste). Le Japon est aussi concerné, avec un excédent extérieur qui diminue également (on voit le yen décrocher). Dans une moindre mesure, la Chine, qui reste globalement dépendante pour ses approvisionnements en matières premières, enregistre une croissance faible, prélude d'un excédent commercial en retrait.

C’est ce qu’on appelle "l’inflation importée" : qui dit baisse du cours de l’euro, dit hausse du prix des matières premières étant donné qu’elles sont libellées en dollars. Injuste ? C’est comme ça, l’euro n’est pas parvenu à s’imposer comme devise de règlement internationale (dans ce domaine comme dans beaucoup d’autres, la géopolitique, c’est-à-dire la puissance américaine, l’emporte). Un cercle vicieux se met en place entre la balance commerciale, le cours de l’euro et le niveau de l’inflation.

Les responsables gouvernementaux parlent de "pic" pour l’inflation... Mais celle-ci est bien là pour durer, car ses causes sont toujours bien présentes : la planche à billets des banques centrales pour financer les déficits budgétaires (qui ne diminuent pas), la transition énergétique qui renchérit le prix de l’électricité (coût des éoliennes, que l’on continue d’installer), les sanctions irréfléchies prises contre la Russie (s’imposer un blocus, c’est original), les pénuries (gaz, pétrole, semi-conducteurs), et désormais la baisse du cours de l’euro. En face, la timide remontée des taux d’intérêt initiée par la BCE ne pèse pas bien lourd.

Il faut se préparer à une inflation durable, plus élevée qu’aujourd’hui, sans compter les pénuries. Profitez bien des vacances, la rentrée risque d'être compliquée…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.