Les dernières publications financières des géants de la tech montrent des performances mitigées.

NVIDIA a dévoilé des résultats impressionnants au quatrième trimestre de l'exercice fiscal 2025, surpassant les prévisions du marché. Son chiffre d'affaires a atteint 39,33 milliards $, dépassant les attentes fixées à 38,1 milliards $, tandis que le bénéfice par action ajusté s'est établi à 0,89 $, contre 0,85 $ attendu.

Un élément clé de cette performance est le lancement du processeur Blackwell, qui a généré 11 milliards $ de revenus au cours du trimestre, marquant ainsi le déploiement de produit le plus rapide de l'histoire de l'entreprise. Ce résultat dépasse lui aussi largement les prévisions, illustrant l'engouement massif des entreprises technologiques pour cette nouvelle gamme de produits.

Cependant, une analyse plus détaillée met en évidence des signes potentiels de ralentissement. Les marges brutes, qui avaient culminé à 79 % en avril dernier, sont en déclin constant, s'établissant à 73,5% ce trimestre, avec une prévision de 71% pour le trimestre à venir. Ce repli est attribué aux coûts liés à la montée en puissance de l'architecture Blackwell.

Par ailleurs, les créances clients (accounts receivable) ont bondi de 5,4 milliards $ d'un trimestre à l'autre, dépassant la hausse du chiffre d'affaires qui s'élève à 4,2 milliards $ sur la même période. Cette situation laisse penser que l'ensemble de la croissance des revenus provient des créances, ce qui suggère que les clients mettent davantage de temps à payer leurs factures. Cette tendance pourrait indiquer un assouplissement des conditions de crédit pour soutenir les ventes, ce qui pourrait devenir risqué si les clients éprouvent des difficultés à honorer leurs paiements.

Bien que NVIDIA affiche de solides performances financières et réussisse brillamment le lancement de son processeur Blackwell, la baisse des marges brutes et l’augmentation des créances clients appellent à la prudence. Ces signaux pourraient signaler des défis potentiels à l’horizon, nécessitant une vigilance accrue de la part des investisseurs et des analystes.

Pour l'instant, le consensus d’une grande majorité d’analystes est largement haussier sur la valeur.

D'après les données disponibles, la majorité des analystes financiers préconise d'acheter l'action NVIDIA (NVDA). En effet, sur les 42 analystes interrogés au cours des 12 derniers mois, 39 recommandent l'achat, 3 conseillent de conserver la position, et aucun ne suggère de vendre, selon Zacks.

De même, selon une autre source, sur 41 analystes, 21 ont attribué la note de “Strong Buy” (achat fort) et 18 ont émis une recommandation de “Buy” (achat), sans aucune recommandation de vente !

Ces évaluations témoignent de la confiance généralisée des analystes dans les perspectives de croissance et la solidité financière de NVIDIA.

Le marché est-il trop optimiste quant à l'avenir du géant américain de l'IA ? Ce consensus quasi unanime peut-il se maintenir à long terme ?

L'optimisme autour de l'avenir de NVIDIA n'est, hélas, pas partagé par les analystes pour l'ensemble du secteur technologique. NVIDIA soutient le marché, mais pour d’autres valeurs, les difficultés s’accumulent.

Salesforce a déçu en prévoyant un chiffre d'affaires annuel compris entre 40,5 et 40,9 milliards $, en dessous du consensus de 41,46 milliards $. De même, eBay a vu son action chuter de 7% après avoir annoncé des prévisions de revenus inférieures aux estimations pour le premier trimestre 2025.

Ces résultats mitigés soulèvent une question : NVIDIA peut-elle à elle seule soutenir le marché ? Bien que ses performances soient solides, la dépendance à une seule entreprise pour stabiliser le marché semble risquée, surtout face aux signaux préoccupants de l'économie américaine.

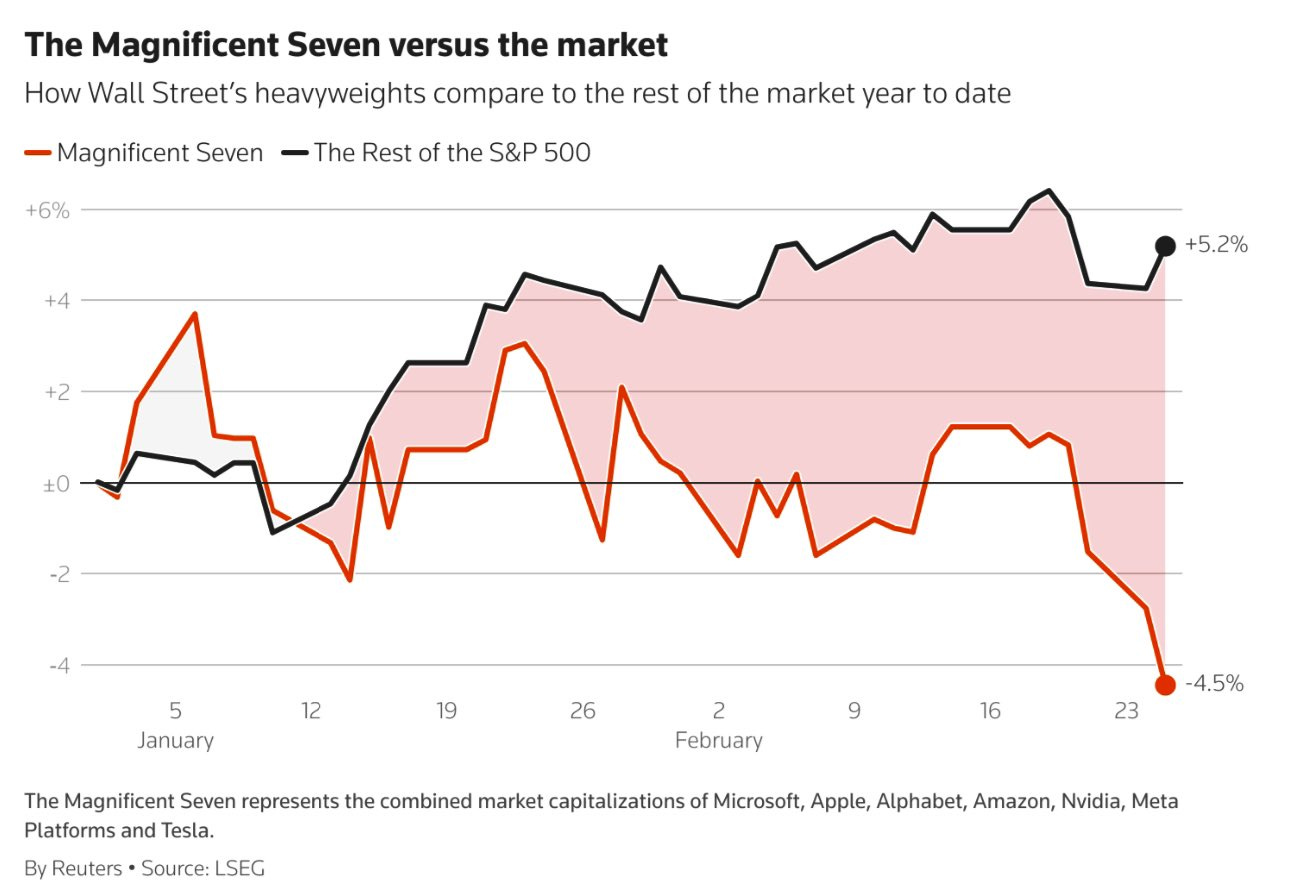

La résilience des "7 magnifiques" masque en réalité une anomalie qui est en train de se corriger. Dans la correction actuelle, ces valeurs reculent beaucoup plus actuellement que le reste du marché :

Cette baisse du marché reflète une faiblesse persistante de l’économie américaine.

En effet, les ventes au détail aux États-Unis ont chuté de 0,9% en janvier, surpassant les prévisions des analystes :

En janvier 2025, les ventes au détail aux États-Unis ont chuté de 0,9%, enregistrant ainsi leur plus fort recul depuis mars 2023. Les secteurs les plus impactés ont été les magasins de sport (-4,6%) et les concessionnaires automobiles (-2,8%).

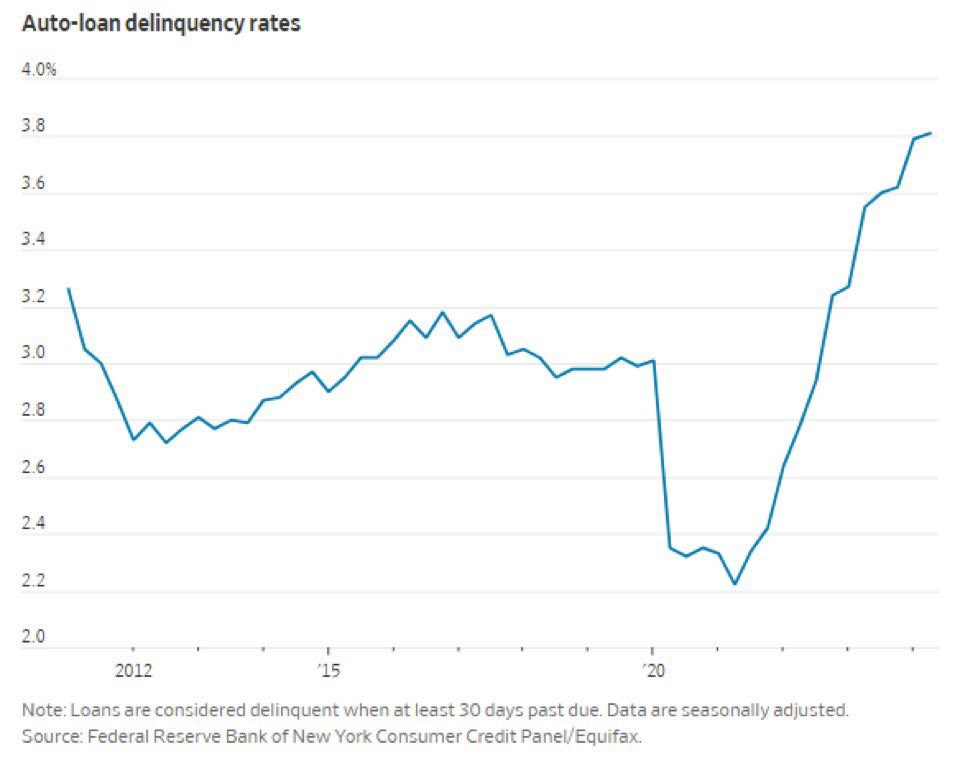

Parallèlement, les taux de défaillance grave (90 jours ou plus) des prêts automobiles aux États-Unis ont atteint 3% au quatrième trimestre 2024, leur niveau le plus élevé en 14 ans, depuis la période de reprise suivant la crise financière.

Les défauts graves dépassent désormais les niveaux observés lors de la récession de 2001 et de la crise de 2020 :

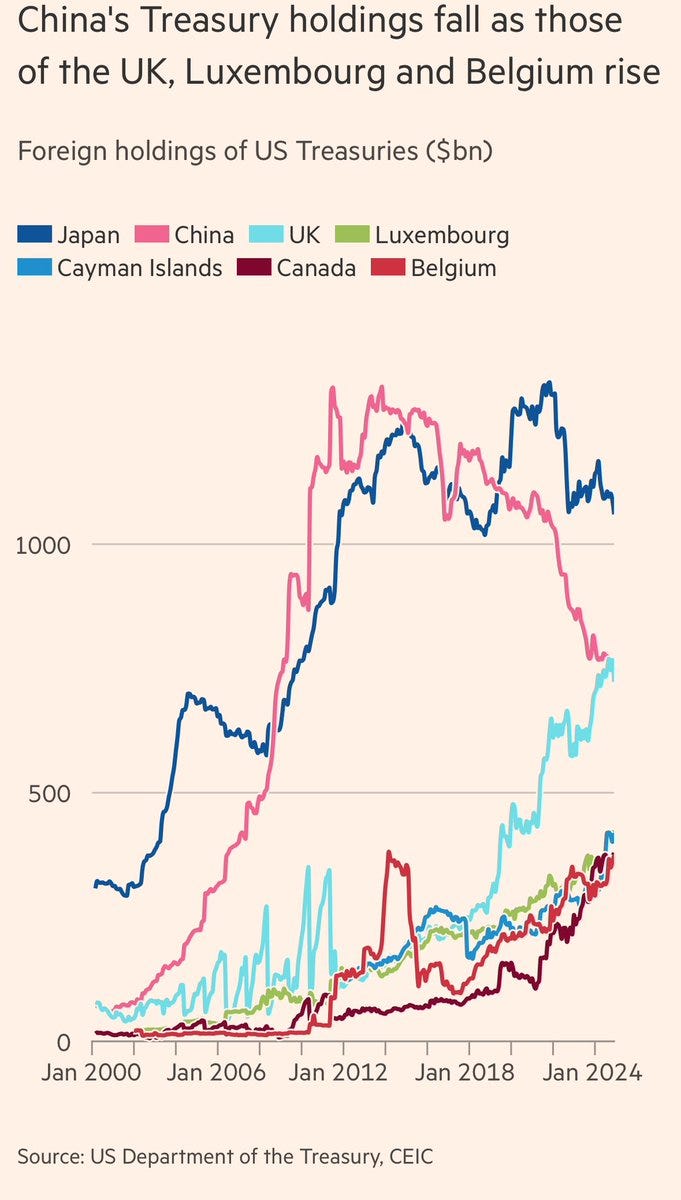

Face à la menace d'un ralentissement économique aux États-Unis, la Chine réduit ses avoirs en bons du Trésor américains au profit de l'or, ce qui reflète une stratégie de diversification de ses réserves et une possible méfiance envers le dollar américain :

Dans ce contexte, le dollar américain montre des signes de faiblesse. Après une période de vigueur, des données récentes révèlent un fléchissement du billet vert :

Le dollar flanche, mais ce n'est pas en raison d'un regain de croissance en Europe.

L'Europe présente également des signes de faiblesse. En France, l'indice PMI des services est tombé à 44,5 en février, bien en dessous des prévisions de 48,9, indiquant une contraction significative du secteur.

Le prix de l’or profite des inquiétudes concernant la croissance et enchaîne les records. Chaque repli, même modeste, est rapidement racheté :

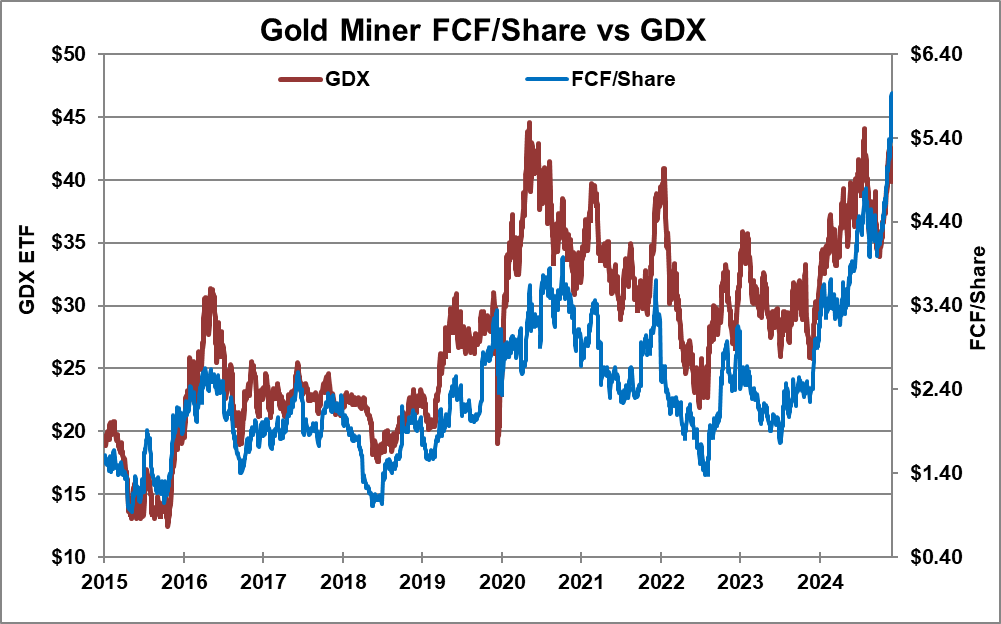

Pour l'instant, les sociétés minières aurifères suivent plutôt la correction des small caps, et le marché semble ignorer la hausse vertigineuse du free cash flow par action. Les minières aurifères n'ont jamais été aussi sous-évaluées en fonction de ce ratio : même en 2015 et en 2020, elles se négociaient à des niveaux plus élevés qu'aujourd'hui.

Le ratio GDX/Or offre un potentiel de hausse exceptionnel, à condition que le marché reconnaisse cette revalorisation.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.