Un phénomène pour le moins inédit se produit actuellement dans de nombreux pays, et notamment en zone euro : plusieurs banques centrales ont déclaré être sous la menace de lourdes pertes financières dans les mois et années à venir. Le 23 février dernier, la BCE (Banque centrale européenne) a annoncé avoir puisé dans ses réserves afin d’éviter une perte estimée à 1.6 milliard d’euros en 2022. Ce qui semble à première vue inimaginable : comment une banque peut-elle subir des pertes ? Comment peut-elle endurer un tel risque alors que son pouvoir monétaire semble illimité ? Comment peut-elle y répondre ?

Une entreprise qui constate que ses fonds propres sont négatifs doit rapidement prendre une décision… une banque centrale, elle, fonctionne tout autrement et peut se permettre de demeurer continuellement ainsi. De nombreuses banques centrales se sont déjà retrouvées dans une telle situation (Chili, Suisse, Slovaquie, Israël…). Aujourd’hui, plusieurs institutions monétaires de la zone euro sont concernées. Voici les raisons.

Depuis l’instauration d’une politique monétaire non-conventionnelle en zone euro, soit à partir de 2008 et plus intensivement depuis 2014, l’Eurosystème (la BCE et les banques centrales nationales) parvient à dégager d’importants profits et ce sous différentes formes :

- Les plus-values réalisées sur les titres financiers qu’elle détient dans son bilan grâce à ses opérations sur les marchés.

- Les intérêts versés par les débiteurs lorsque les banques centrales rachètent leur dette sur le marché secondaire.

- Les intérêts versés par les banques commerciales au titre de leurs réserves auprès de la BCE lorsque les taux étaient négatifs.

- Les revenus sur les réserves et les investissements en devises étrangères (ce qui représente une infime part de ses profits).

Une fois ces profits reçus, la BCE peut décider de verser des dividendes aux différentes banques centrales de la zone euro (qui correspondent à ses actionnaires), ou bien de les conserver en réserves (ce qui permet de combler de futures pertes).

Les banques centrales nationales, elles, appartenant pour la plupart entièrement à l’État, reversent ces dividendes, mais aussi leurs profits respectifs aux gouvernements en plus d’impôts (elles peuvent aussi conserver une certaine somme en provisions dans leurs réserves comme le fait la BCE).

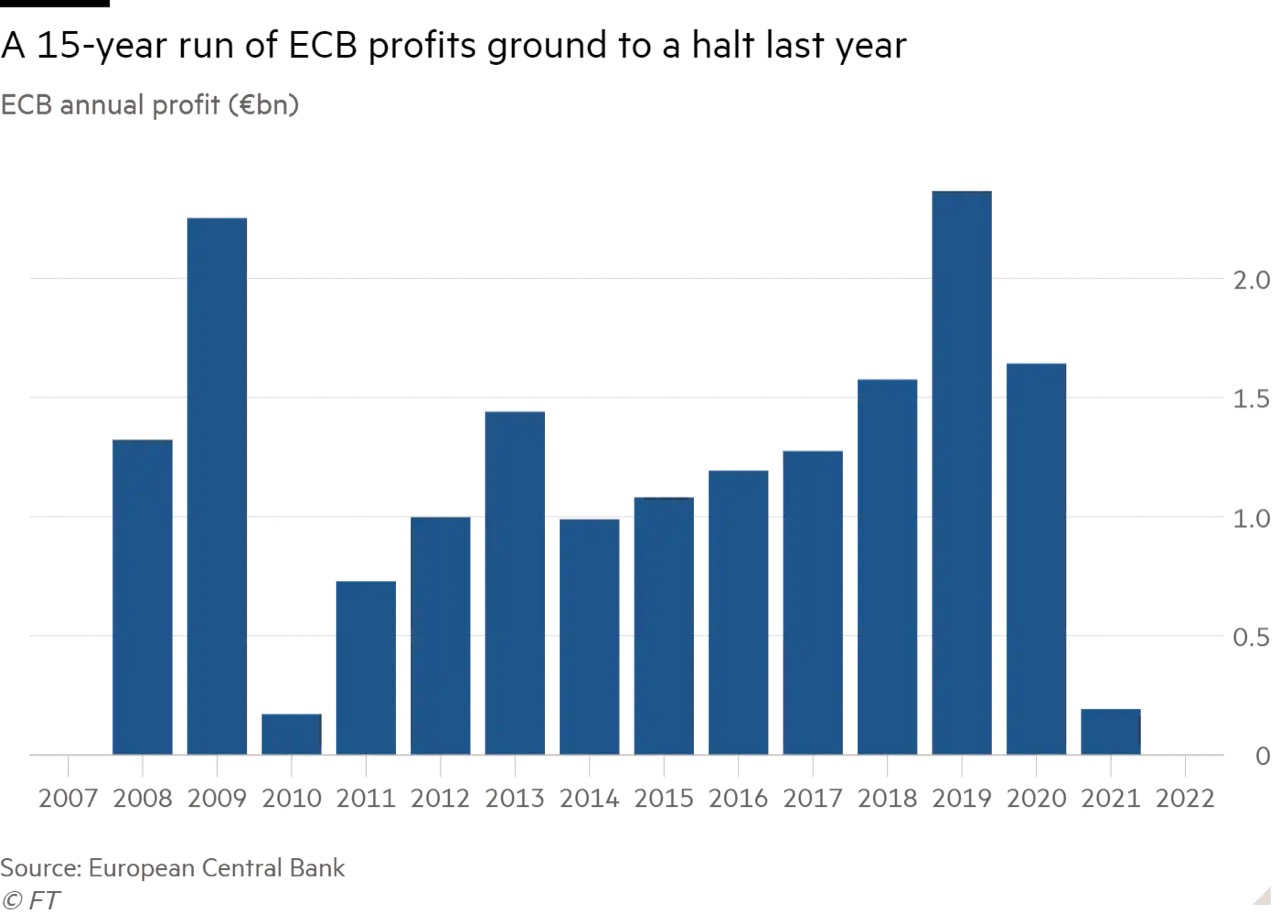

Mais après plusieurs années particulièrement lucratives, où l’argent ne « valait pas grand-chose » et où les profits se multipliaient, les institutions monétaires de la zone euro sont désormais confrontées à l'une des conséquences de leur propre politique. La hausse des taux d’intérêts par la BCE pour lutter contre l’inflation risque en effet d’engendrer de lourdes pertes financières pour les banques centrales.

Des pertes substantielles

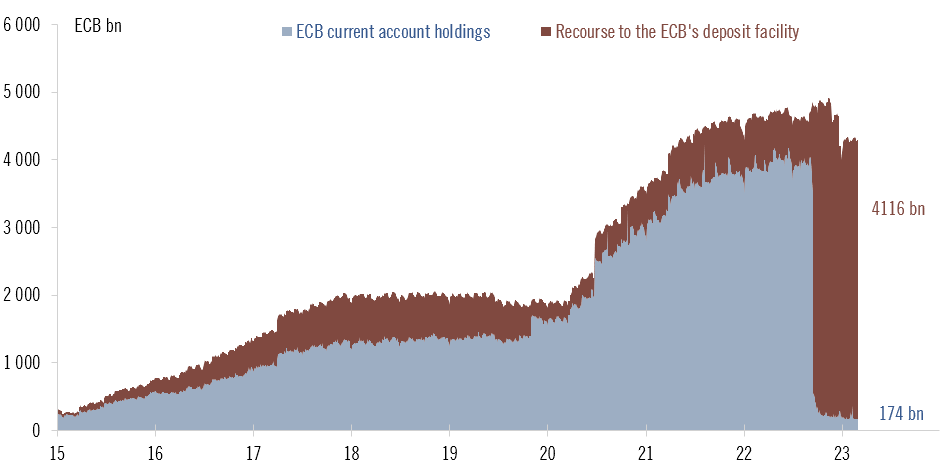

Non seulement les titres financiers qu’elles détiennent accusent des moins-values (latentes pour certaines, réalisées pour d’autres si les titres sont arrivés à échéance), mais surtout - et il s’agit de la principale cause de ses pertes -, elles sont contraintes de rémunérer l’épargne des banques commerciales placées auprès d’elles, au titre du taux de dépôt actuellement situé à 2.5%.

En effet, depuis la hausse des taux d’intérêts, et du taux de dépôt par extension, les banques ont déplacé l’essentiel de leurs réserves auprès des banques centrales sur leurs comptes de dépôts, leur permettant ainsi de recevoir une rémunération particulièrement conséquente.

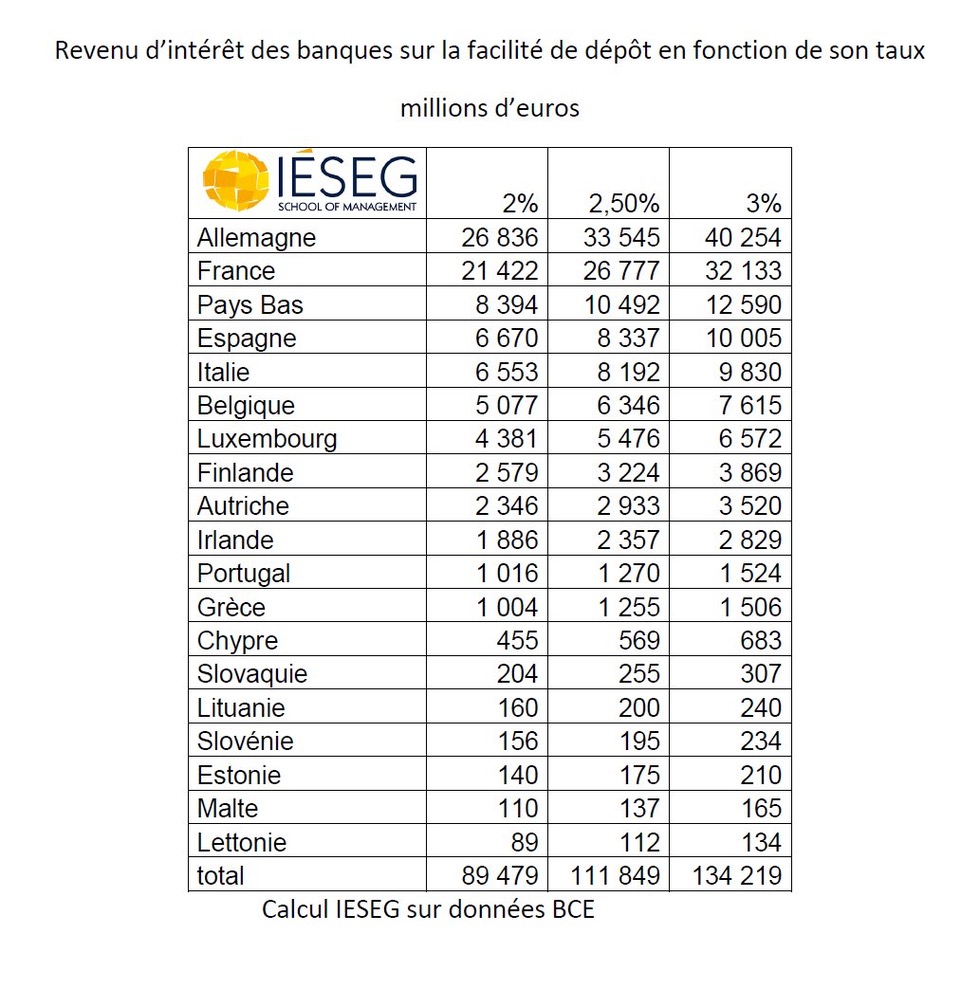

Le montant total de ces comptes est estimé à près de 4.116 milliards d’euros, essentiellement en provenance des opérations de refinancement à long terme où les banques ont emprunté à des taux négatifs. Ce qui représente un versement d’intérêts annuel de 111 milliards d’euros en 2023 si le taux de dépôt est inchangé, de 134 milliards d’euros si le taux atteint 3%, et d’environ 160 milliards d’euros s’il atteint 3.5% (soit l’équivalent du budget de l’Union européenne, égale à 168 milliards d’euros).

Alors que la BCE entend poursuivre son resserrement monétaire face à une inflation historiquement élevée (8.6% en février), tout laisse à croire le montant de ces intérêts augmentera et accentuera les pertes endurées par l’Eurosystème.

Face à cette situation, l’institution de Francfort a d’ores et déjà supprimé le versement de dividendes aux banques centrales nationales. Elle annonce avoir puisé dans ses réserves pour éviter une perte de 1.6 milliard d’euros en 2022.

Pour rassurer les marchés et conserver sa crédibilité, la BCE a déclaré que l’Eurosystème avait constitué 116 milliards d'euros de provisions et 113 milliards d'euros de réserves et de capital ces dernières années, avant d’ajouter que ses « fonds propres nets sont suffisamment importants pour faire face à d'éventuels déficits ».

Néanmoins, selon les pertes estimées (sur les obligations et les intérêts à verser aux banques commerciales), l’ensemble des banques centrales nationales de la zone euro pourraient rapidement se retrouver avec des fonds propres négatifs. Certains analystes estiment même que le montant total pourrait s’élever à 600 milliards d'euros si le taux de dépôt atteint 3% et s’il demeure inchangé au cours des six prochaines années.

Un enjeu politique de taille

De fait, « l’ampleur de la rémunération des dépôts entraînera de nombreuses banques centrales de la zone euro dans le rouge » indique l’économiste Frederic Ducrozet, avant d’ajouter qu’elles « pourraient faire face à une pression politique croissante pour être recapitalisées. » Si en théorie une banque centrale peut subsister avec des fonds propres négatifs (par un processus appelé « seigneuriage » : elle accumule un actif différé jusqu’à ce qu’elle retrouve sa rentabilité), cela remet en cause sa crédibilité. Et particulièrement en zone euro où les divergences politiques et économiques sont nombreuses.

Ainsi, l’enjeu est le suivant : soit la BCE et les banques centrales nationales font le choix de poursuivre avec des fonds propres négatifs, au risque de saper leur crédibilité dans une période où elles tentent de la maintenir en luttant contre l’inflation. Soit, elles demandent un renflouement aux États, ce qui entraînerait une dépense supplémentaire pour les finances publiques dans une période où la charge de leur dette ne cesse d’augmenter. Cela risque par ailleurs de remettre en cause leur indépendance…

Le principal risque vis-à-vis de ce dilemme réside dans le politique, et notamment la position allemande sur le sujet. Avec un secteur public particulièrement hostile aux politiques non-conventionnelles de la BCE et les nombreuses attaques en justice à cet égard au cours des années passées, l’Allemagne risque d’être vent debout face à cette situation.

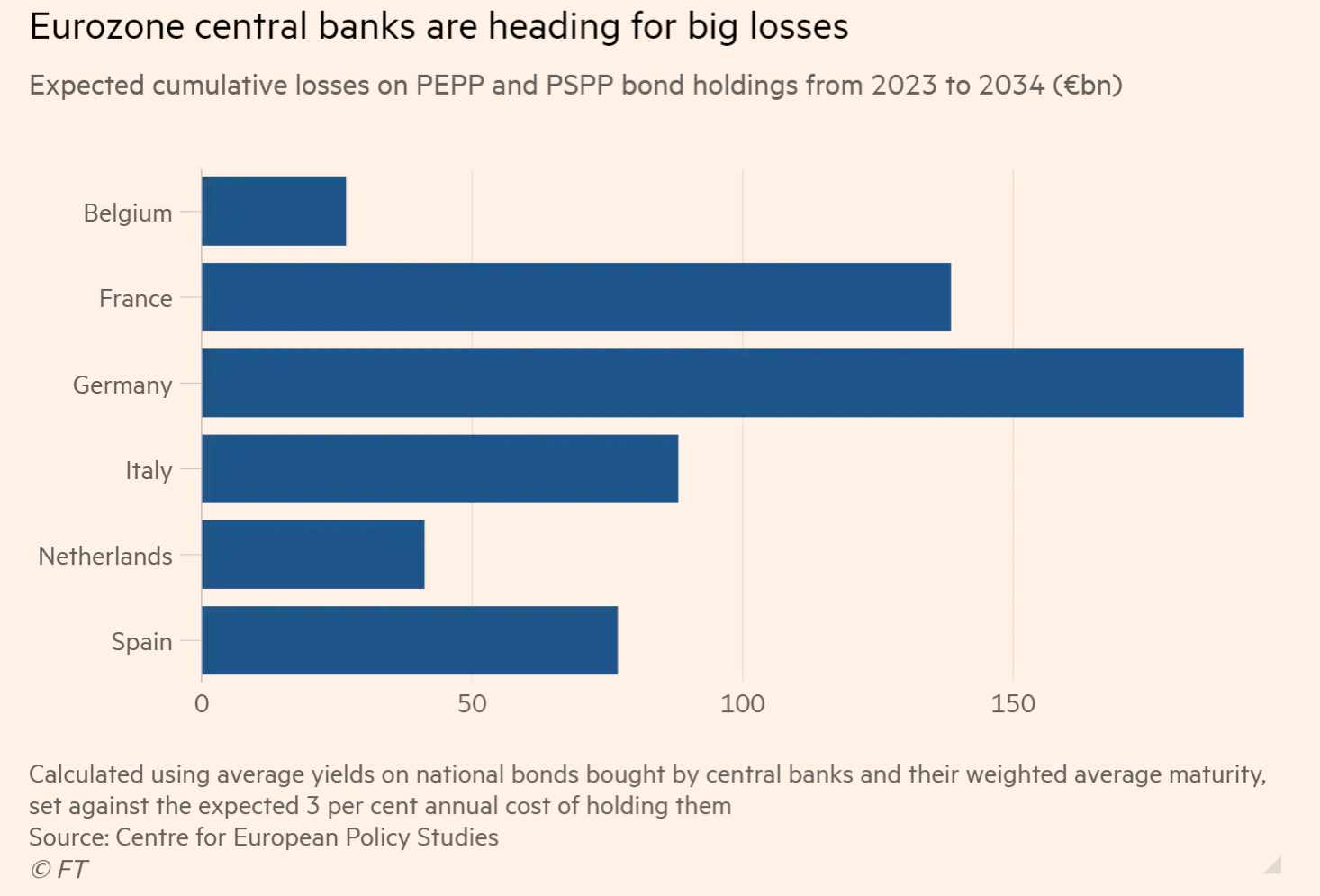

La Cour constitutionnelle de Karlsruhe avait notamment affiché son refus formel quant au fait que la Bundesbank puisse participer à des programmes d'achat d'actifs l’exposant à des risques de pertes… Alors que celle-ci se retrouvera rapidement avec des fonds propres négatifs si l’on observe les estimations, malgré l’accumulation de près de 20 milliards d’euros de provisions ces dernières années. Les pertes potentielles sont en effet estimées à 193 milliards d'euros au cours de la prochaine décennie, soit plus que toutes les autres banques centrales de la zone euro.

Selon le Financial Times, le président de la Bundesbank, Joachim Nagel, tente néanmoins de rassurer sur le fait la banque centrale allemande a « peu de risques » d’être confrontée à une telle situation à court-terme car elle dispose de plus de 3 350 tonnes d'or d'une valeur d'environ 170 milliards d'euros à Francfort, New York et Londres.

L’Eurosystème risque d’affronter des mois compliqués

Plus largement, cette situation sera sujette à des pressions politiques grandissantes en provenance des différents pays européens et au sein du Conseil des gouverneurs. D’autant que le rythme d’augmentation des taux d’intérêt et la réduction du bilan de la BCE entraînent de nombreuses divergences... alors que les taux longs sur les marchés remontent de nouveau sous l’effet d’une recrudescence de l’inflation en Espagne et en France au mois de février. Le taux à 10 dans l’hexagone atteint désormais plus de 3.1%, en Italie 4.5%, et en Allemagne 2.7%.

La BCE pourrait ainsi procéder à de nouvelles et plus fortes augmentations des taux d’intérêt dans les mois à venir, entraînant ainsi une hausse du taux de dépôt et des intérêts versés aux banques commerciales. Sur les marchés, les investisseurs prévoient que le « pic » des taux d’intérêt dans la zone euro atteindra près de 4% au cours du premier trimestre 2024.

Ainsi ce débat autour des pertes des banques centrales (qui ne s’applique d’ailleurs pas uniquement à la zone euro mais à de nombreux pays de l’Occident) nous montre plus que jamais à quel point notre système d’endettement sans limites est souffrant. Un nouveau paradigme doit s’ouvrir au plus vite, où la création monétaire serait repensée en profondeur pour servir véritablement l’économie productive et mettre fin aux investissements mortifères.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.