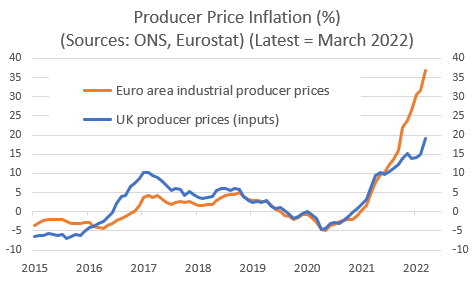

L’indice PPI européen est en hausse de 36,8% au mois de mars et dépasse désormais largement l’indice PPI du Royaume Uni :

La poursuite surprise de ce chiffre de l’inflation nous prépare à une hausse explosive des prix payés par les consommateurs européens, et ce dès les prochaines semaines. Les tentatives de contrôle des prix vont s’accroître, et avec elles, les risques de pénuries. Refuser la transmission de cette hausse des prix payés par les producteurs au niveau des consommateurs et des salaires risque d’alourdir un climat social déjà très tendu sur tout le continent.

L’inflation, que tant d’économistes avaient prévu comme transitoire, s’accélère. Cette semaine, c’est l’aluminium qui s’envole :

Depuis le début de l’année, la farine est en hausse de +36%, le lait de +35%, le maïs de +34%, alors que le pétrole est à plus de $100 depuis près d’un mois et demi…

Le prix de l’essence augmente, mais c’est le diesel qui bat tous les records à la pompe :

L’arrêt de la chaîne de production en Chine, cumulée à l’envolée des prix du diesel, est une menace pour l’ensemble du transport routier en Europe et aux États-Unis.

D’autre part, le report de la demande européenne de gaz russe vers le gaz liquéfié américain a entraîné une envolée des prix du gaz naturel aux États-Unis. En ce début du mois de mai, la hausse de 8% en une seule journée propulse les prix du gaz américain à un plus haut depuis 2008.

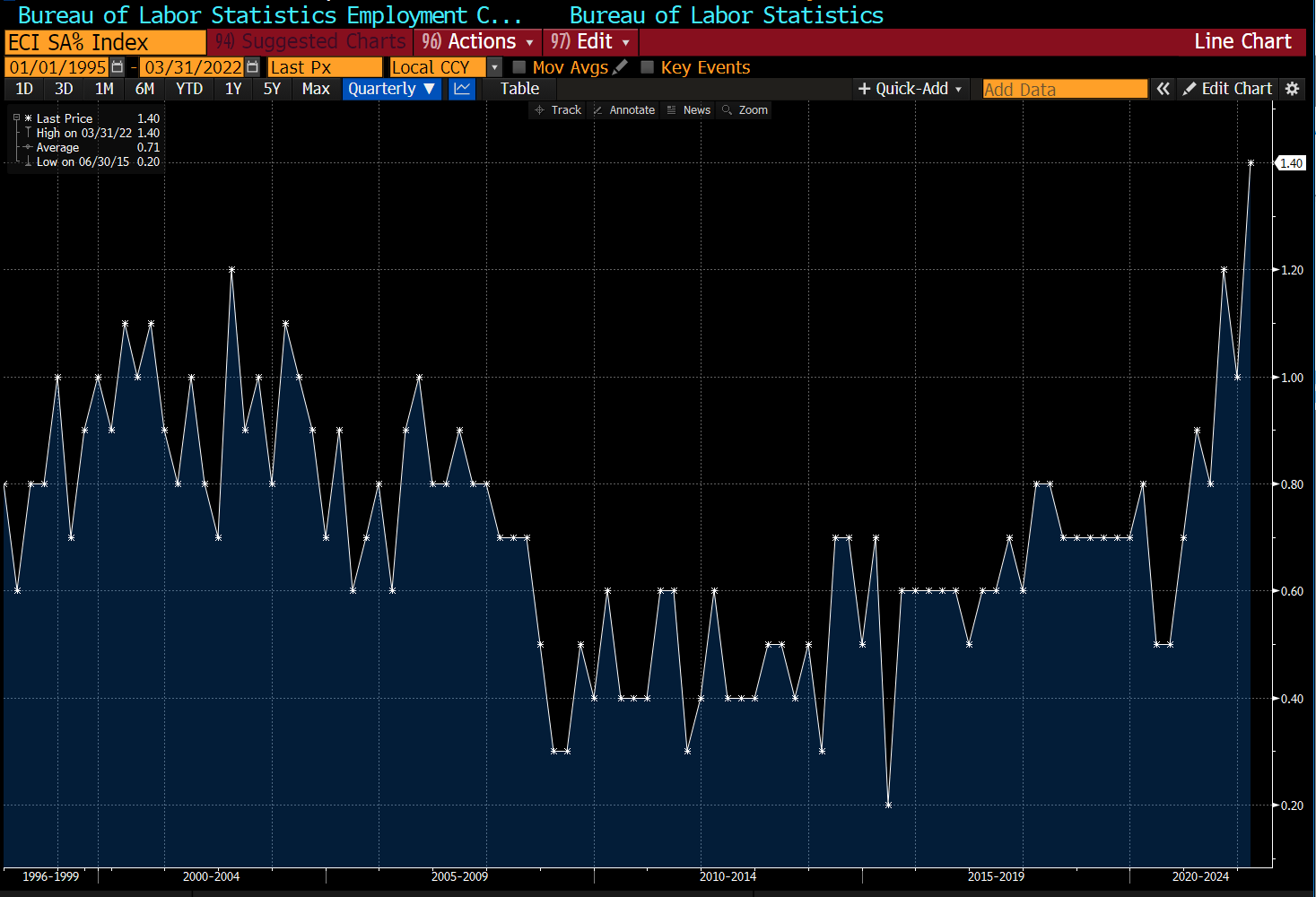

L’inflation s’est déjà largement propagée au niveau des salaires outre-Atlantique. Le coût salarial moyen est en hausse surprise ce mois-ci : l’indice du coût de l’emploi est à un record depuis 1995.

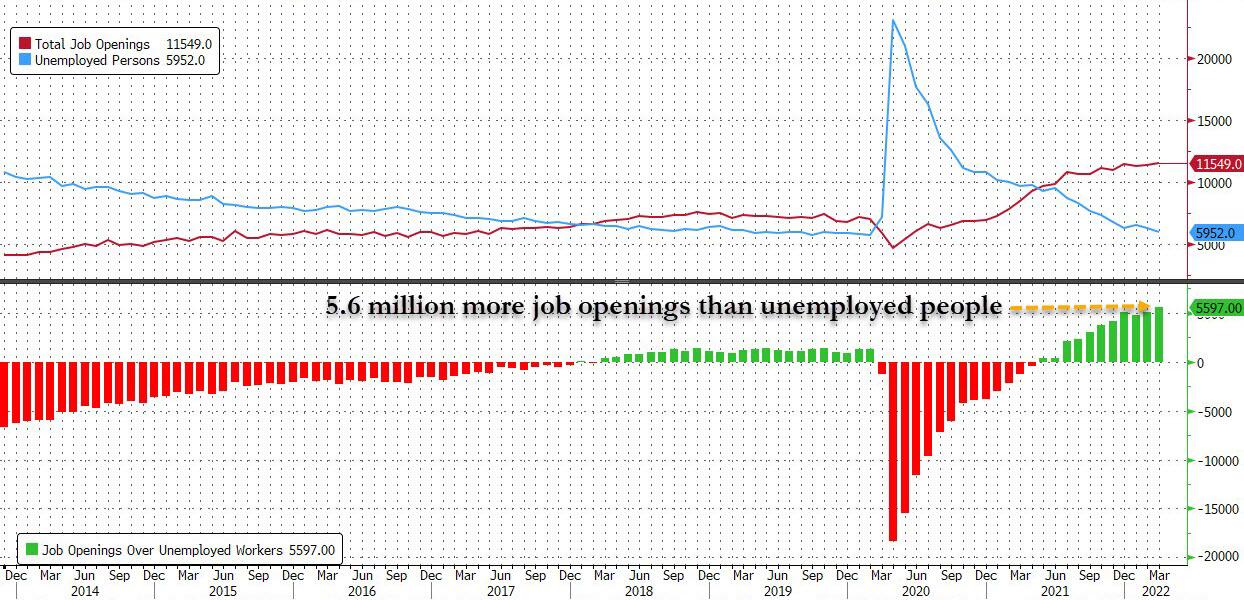

4,5 millions d’Américains ont quitté leur emploi pour tenter de trouver meilleur salaire. L’écart entre le nombre d’offres d’emploi et de demandeurs d’emploi ne cesse de s’agrandir. Il y a plus de 5,6 millions de postes non pourvus aux États-Unis, ce qui accentue la pression à la hausse sur les salaires.

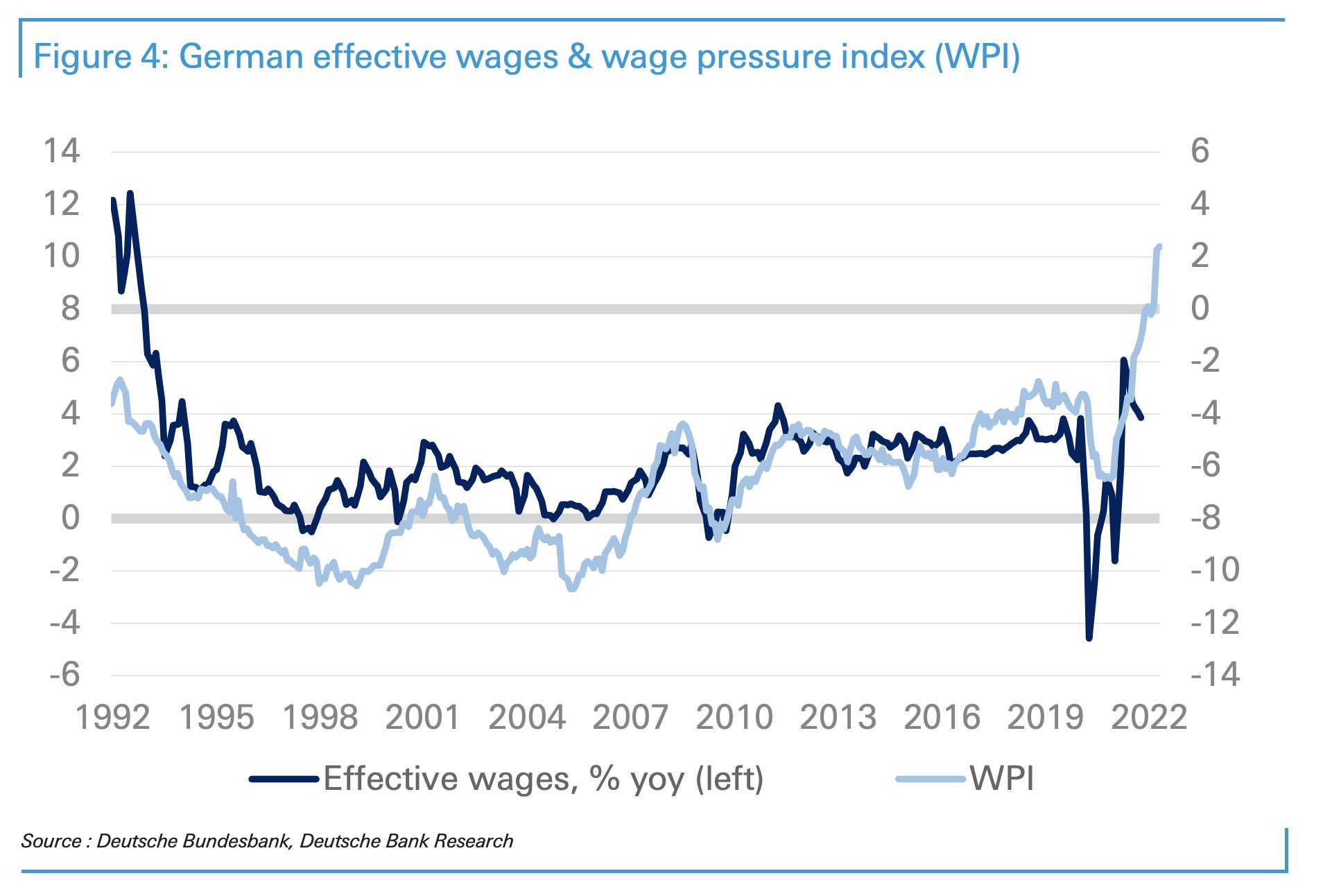

Cette tension sur les salaires est en train d'apparaître également en Allemagne, où l’indice WPI s’envole à un plus haut depuis 1992 :

Cette contagion de l’inflation a poussé la Fed à relever son taux d’escompte de +0,50%, malgré les risques d’entrée en récession que cette décision radicale engendre.

Le consommateur américain a plutôt bien encaissé le choc de la hausse des prix, car les conditions de crédit sont restées très favorables. Malgré l’augmentation du prix des voitures neuves, les concessionnaires ont, par exemple, maintenu les possibilités de financement à 0% sans apport, ce qui a soutenu la demande. Les conditions de crédit sont un argument essentiel pour le soutien de la consommation aux États-Unis. Le changement de ces conditions favorables de financement pousse certains observateurs à anticiper un ralentissement de la demande. L’augmentation des prix limite la demande, mais la hausse des taux risque d’être encore plus dommageable pour la consommation américaine.

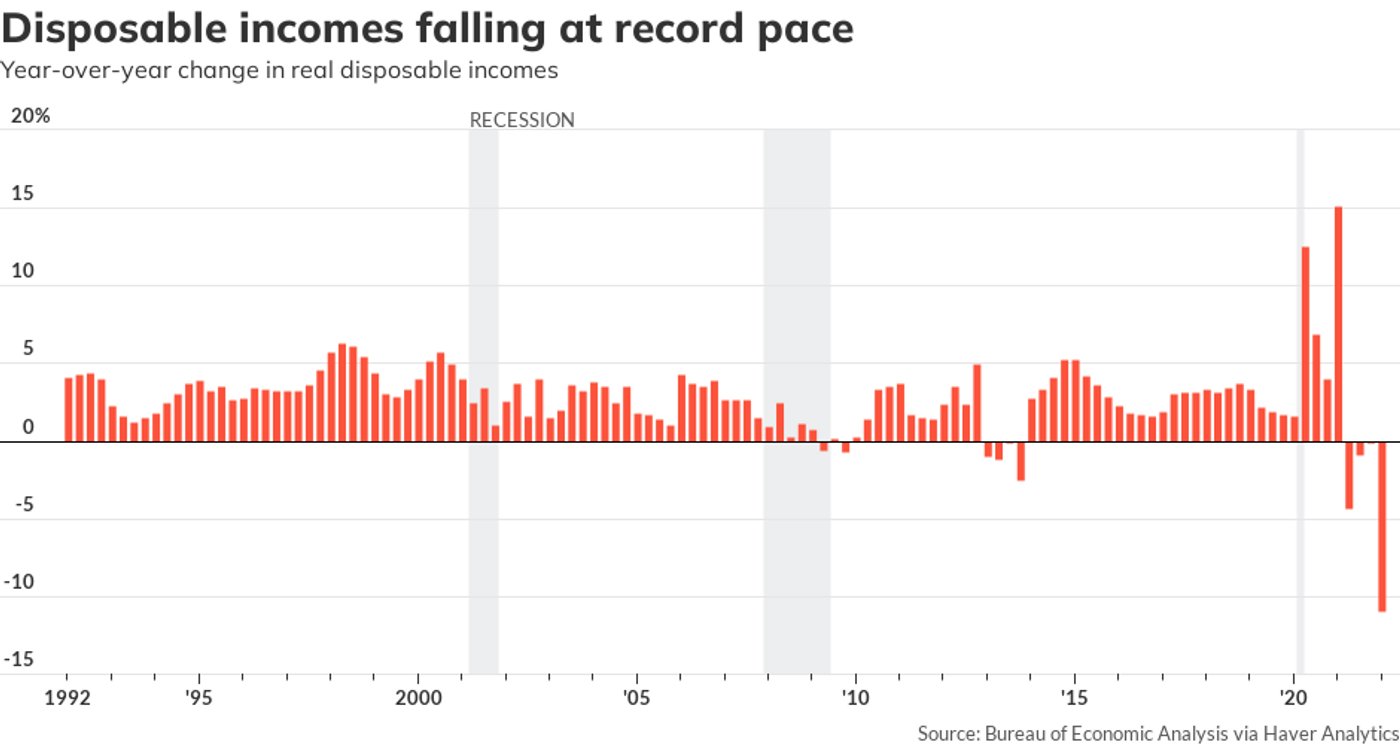

L’inflation a déjà provoqué l’effondrement du pouvoir d’achat américain :

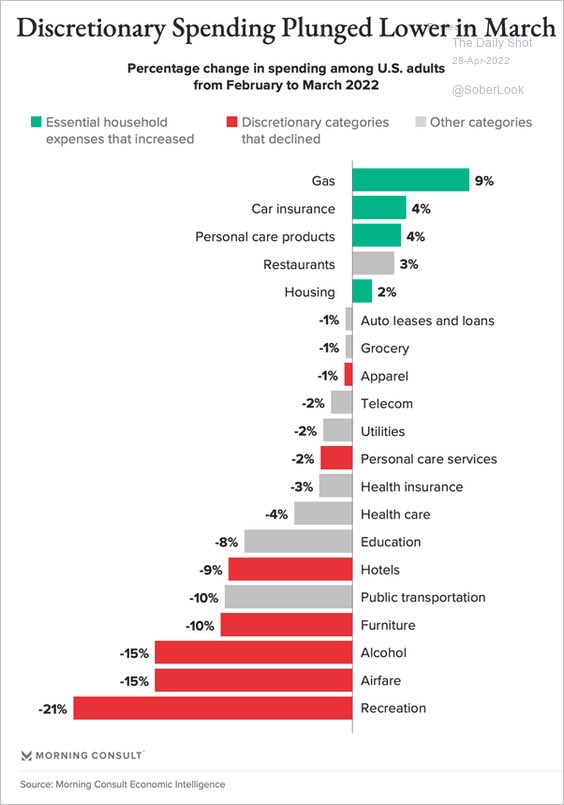

Les Américains coupent dans leurs dépenses. Le secteur des loisirs est logiquement le premier affecté :

La hausse des taux arrive donc à un moment où les effets de l’inflation commencent à ralentir le niveau de la consommation américaine. Le timing de la Fed ne pouvait pas être plus mauvais. Le retard pris pour augmenter les taux va se payer très cher.

En effet, la hausse des taux menace désormais d’autres secteurs tel que l’immobilier résidentiel aux États-Unis.

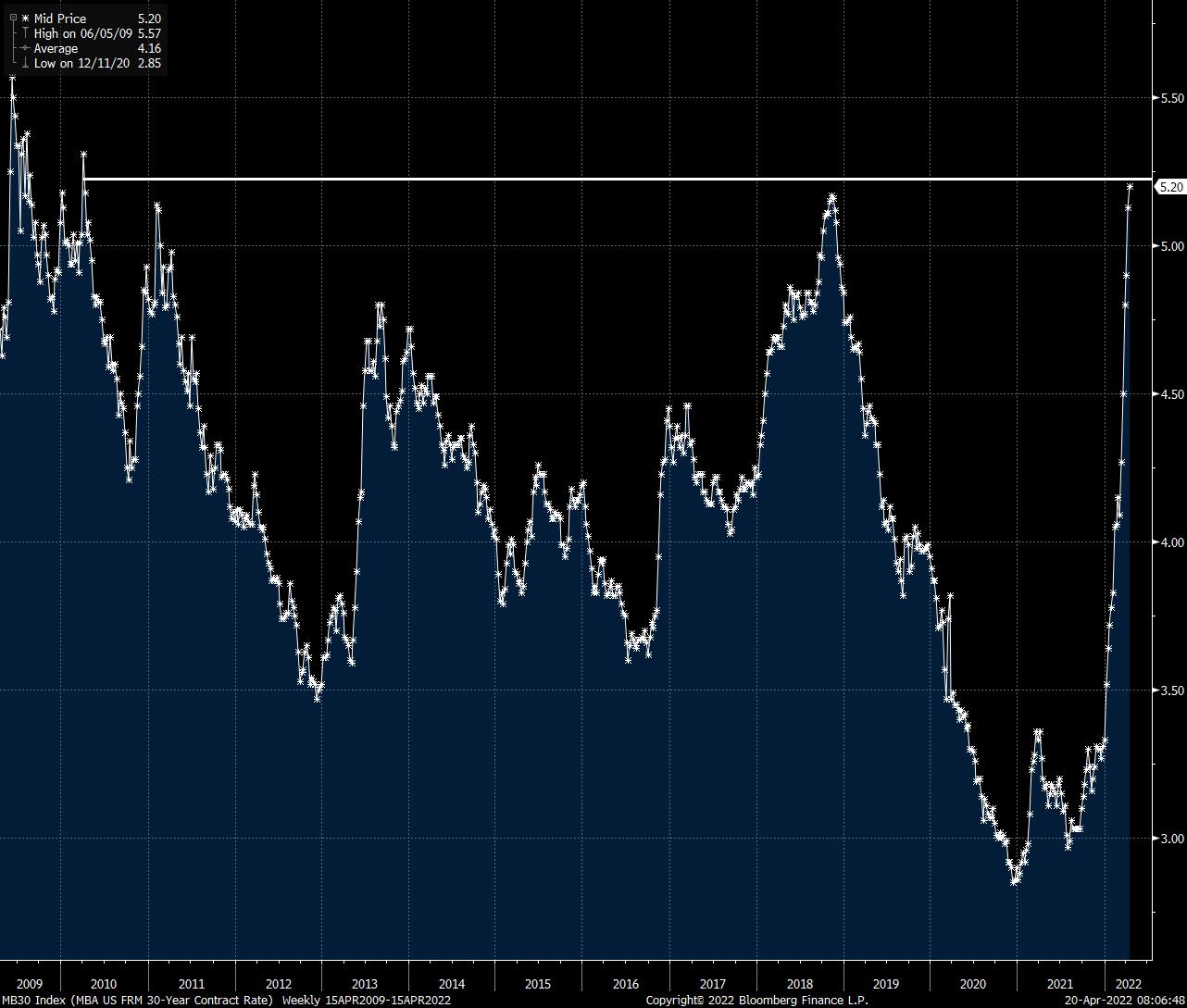

Les taux immobiliers à 30 ans se sont déjà envolés à plus de 5,3%, soit un plus haut depuis 2010 :

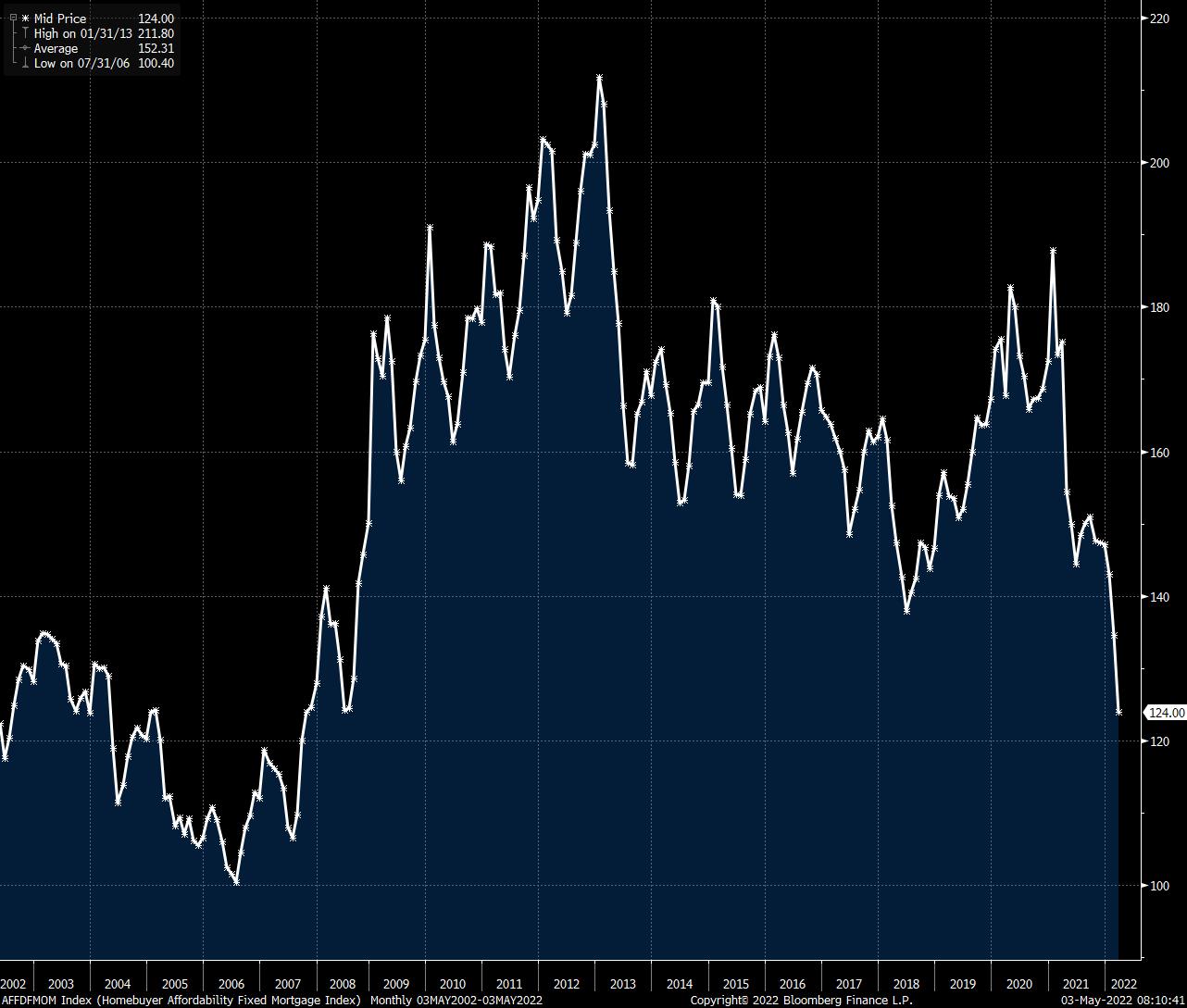

L’indice d’accès à la propriété individuelle s’est effondré en quelques semaines, à ses plus bas de 2008 :

Dans un contexte où les refinancements hypothécaires sont désormais impossibles, les nouvelles conditions de crédit engendrées par le changement de cap de la Fed menacent de faire s’effondrer la demande dans un secteur immobilier qui résistait à l’inflation, jusque-là.

D’autre part, cette hausse des taux engendre une remontée (quasiment aussi violente qu’en 2020) des rendements obligataires européens de type “Investment Grade”, qui dépassent désormais le pic atteint lors de la pandémie :

Les hausses de taux, si elles se poursuivent, menacent de faire entrer l’Europe et les États-Unis en récession sévère.

L’effondrement de la demande qu’une éventuelle récession provoquerait pourrait faire baisser les prix des matières premières… à condition que l’offre reste à des niveaux comparables à ceux observés lors des précédentes périodes de récession.

La demande chinoise est également susceptible d'impacter le niveau de l’offre une fois les mesures de confinements levées. Le blocage chinois est un risque pour l’activité économique mondiale estivale. En revanche, la demande chinoise va certainement repartir cet été, comme en témoignent les demandes de nouveaux crédits qui excèdent $1000 milliards ces trois derniers mois, un chiffre historiquement très élevé. Les consommateurs chinois ont le même comportement que les occidentaux lors des confinements : scotchés sur leurs canapés, ils préparent leurs futurs achats !

Dans un contexte de réduction des stocks, rien n’indique que les prix des matières premières baisseront de manière substantielle : même en cas de diminution de la demande, c’est la faiblesse de l’offre qui dicte le niveau des prix.

Et le niveau de l’offre n’est pas près de changer dans des conditions géopolitiques qui évoluent de jour en jour. La mondialisation des échanges laisse peu à peu place à un système mercantiliste où les barrières douanières, les embargos et les mesures protectionnistes limitent les échanges. L’accès aux ressources s’en trouve logiquement plus compliqué, et le niveau de l’offre devient de plus en plus tendu.

Dans cet environnement, il est logique de voir l’or trouver des acheteurs lors de ses replis, aussi faibles soient-ils. Les investisseurs qui achètent de l’or physique à ce niveau de prix souscrivent une assurance contre le risque d’une erreur de politique monétaire de la part de la Fed.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.