La longue histoire du marché de l'or offre une base de données considérable et, par conséquent, un potentiel d'analyse considérable. Dans cette publication, on se focalisera sur les statistiques du cours de l’or depuis 1968, soit plus de 50 ans. L’étude des statistiques de l’or montre bien que le métal jaune sera facilement amené à poursuivre sa tendance à très long terme.

Distribution des variations du prix de l’or

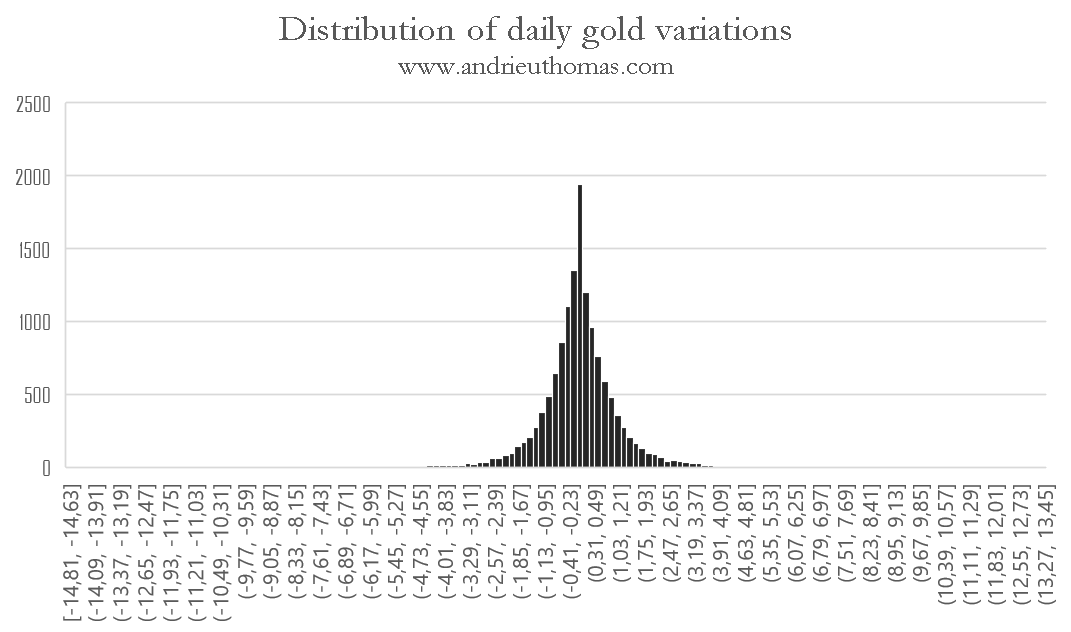

Comme tous les actifs, le prix de l’or évolue à la hausse ou à la baisse. Si l’on représente la distribution de toutes ces variations sur un graphique, nous obtenons une courbe de répartition plus ou moins parfaite, c’est-à-dire qu’elle peut être décrite par les lois statistiques. Le graphique ci-dessous reprend l’ensemble des variations journalières de l’or entre 1968 et 2021.

Sur près de 14 000 données journalières depuis 1968, la répartition des variations est relativement très ordonnée. Ce graphique nous montre que la plupart des variations journalières de l’or s'établissent autour de +0,03%. En effet, la moyenne des variations journalières depuis 1968 est de +0,035%. Soit une performance moyenne annuelle théorique de +13,7%, par cumul des performances journalières moyennes. Ainsi, on peut s’attendre idéalement à un prix de l'or aux alentours de 1900 $ en moyenne en 2021, ce qui semble être le cas.

Au-delà de montrer que l’or est structurellement gagnant à toutes les époques, ce graphique prouve que l’or est un actif très stable. La forte pente de la courbe illustre le fait que l’or est peu volatil. Plus de 2/3 des variations journalières de l’or s’établissent entre -1,19% et +1,26%. Pour comparaison, plus de 2/3 des variations du Bitcoin prennent effet entre -3,88% et +4,5%, ou encore entre -0,45% et +1,75% pour le Dow Jones. Ainsi, l’or est 10% plus volatil que le Dow Jones, tandis que le Bitcoin est presque 3.5 plus volatil que l’or ! Néanmoins, on notera que l’or est moins assujetti à des variations extrêmes comparé au Dow Jones.

Variations consécutives de l’or

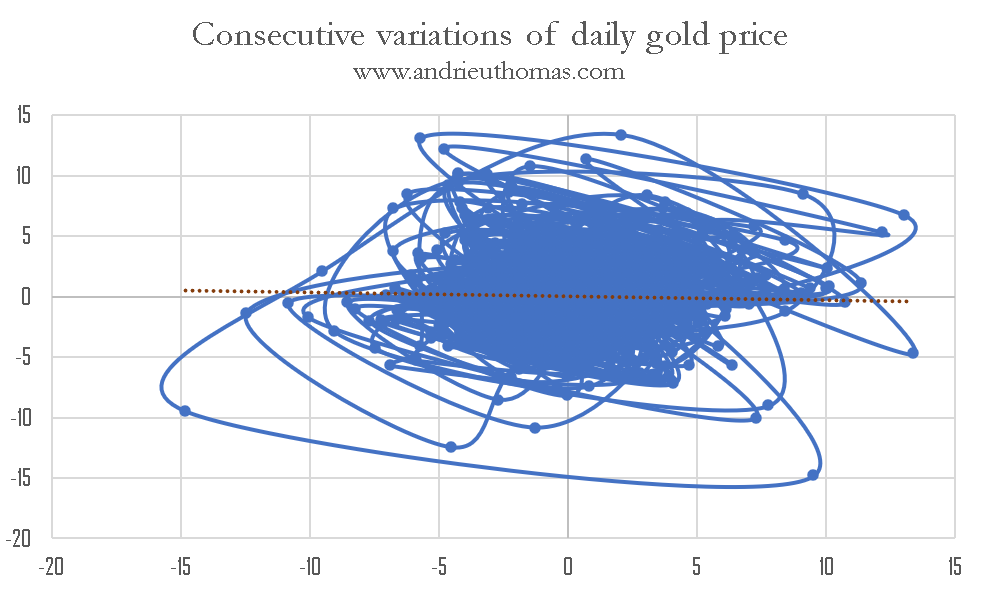

Le graphique ci-dessous reprend la variation au jour t (abscisse) par rapport à la variation du jour suivant t+1 (ordonnée). Le graphique est très homogène et concentré au centre, ce qui confirme le fait que l’or est très stable dans le temps. Statistiquement, une hausse de la volatilité entraîne des variations journalières plus extrêmes, et donc une sortie du centre décrit sur le graphique.

Les plus fortes variations baissières se sont manifestées en 1980. La forte instabilité des taux et de l’inflation conduisait naturellement à des mouvements de nature plus extrême. La pire performance journalière de l’or a été enregistrée en janvier 1980 (-14%), puis mars 1980 (-12%). Dans mon livre sur l’or et l’argent, je suis revenu sur le fait que l’or devenait cycliquement plus volatil du fait de l’écart entre les cycles inflationnistes et les cycles de croissance [voir article].

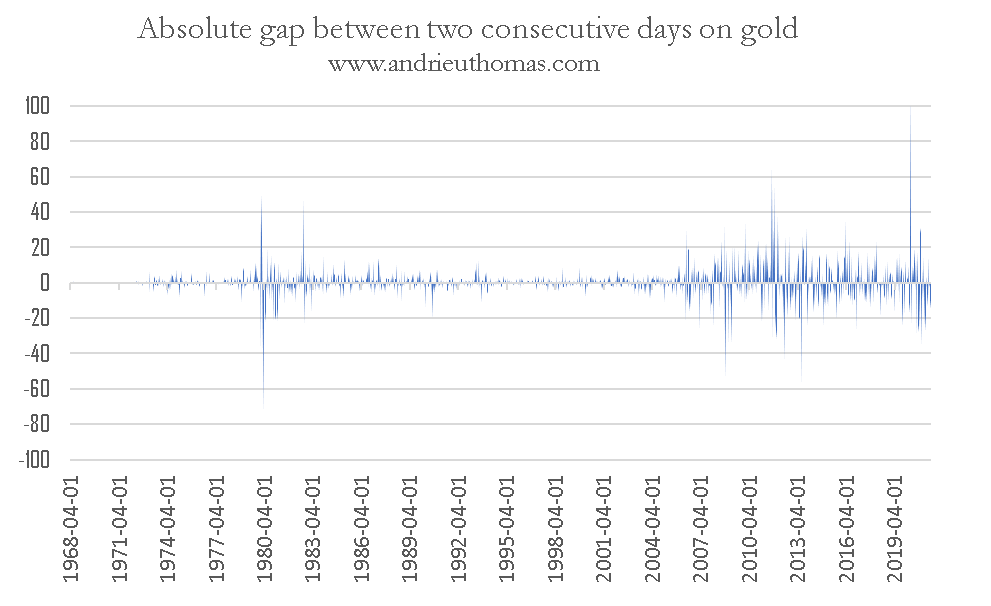

Écarts quotidiens du prix de l’or

Contrairement à la plupart des actifs, l’or conserve une certaine stabilité dans les variations observées. Le graphique ci-dessus montre l’écart absolu du prix de l’or (en dollars), d’un jour sur l’autre. On remarque la période d’instabilité entre 1979 et 1981. Ensuite, les variations absolues de l’or sont restées très calmes jusqu’au début des années 2000. L’or, comme les autres actifs, réagit en cycles de variations.

Si on représente les variations des écarts journaliers du prix de l’or, nous obtenons une loi de distribution encore plus précise que la précédente. C’est-à-dire que les écarts journaliers du prix de l’or suivent des lois particulièrement régulières.

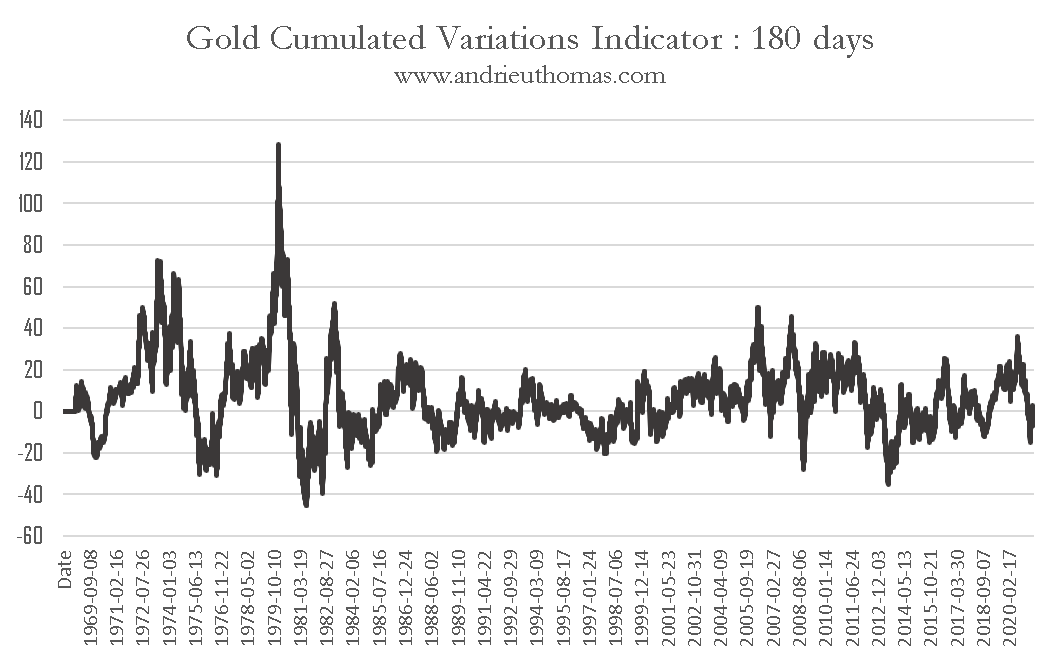

Indicateur de variations

Une manière de déterminer les périodes statistiquement propices à l’achat ou à la vente est de faire la somme des variations précédentes. Plus la somme est étendue dans le passé, plus l’indicateur est canalisé, plus celui-ci fournit des signaux d’achat ou de vente à long terme.

Le graphique illustre les variations journalières cumulées des 180 derniers jours. Il confirme notre analyse selon laquelle l’or devrait rester fort à long terme. En effet, les variations cumulées montrent que l’or bénéficie d’un potentiel statistique habituel. Bien que des phases correctives habituelles pourraient se manifester, le fait que l’indicateur statistique soit sur des supports clés limite très fortement les risques de correction majeure du prix de l’or à long terme (disons vers 1500 $ par exemple). L’indicateur a également encadré le retournement d’août 2020, ainsi que les précédents.

En définitive, l’or est un actif éternellement stable. Sa volatilité fait partie des plus faibles observables sur les marchés boursiers. En outre, les variations de nature extrême sont très rares. De plus, contrairement à la plupart des autres actifs, les variations absolues de l’or montrent une stabilité et une régularité forte. Enfin, l’étude de la force statistique de retournement à 180 jours indique que l’or n’est pas survalorisé. La correction récente de l’or à partir de l’été 2020 a coupé la tendance fortement haussière de l’or. Néanmoins, elle permet à l’or de s’insérer dans sa norme statistique, c’est-à-dire de continuer sa surperformance sur les devises à très long terme.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.