Non content d’avoir dépassé son plus haut historique du 4 octobre 2012 à la fin du mois d’août, l’once d’or libellée en euros a encore fait des siennes. À l’époque, la résistance des 1380 € n’avait été que brièvement franchie, le cours corrigeant ensuite jusqu’à la mi-décembre. S’en est suive une explosion à la hausse qui a enfin permis à l’once de s’établir durablement au-dessus des 1387-1414 € la semaine du 20 janvier, transformant cette zone en support.

Depuis, l’or en euros navigue en des contrées inexplorées. Au début du mois de février, son ascension s’est emballée, portant le cours à plus de 1555 € lors du premier fixing du 24 février à la LBMA.

À l’heure où j’écris ces lignes, le prix s’est stabilisé aux alentours des 1515 €.

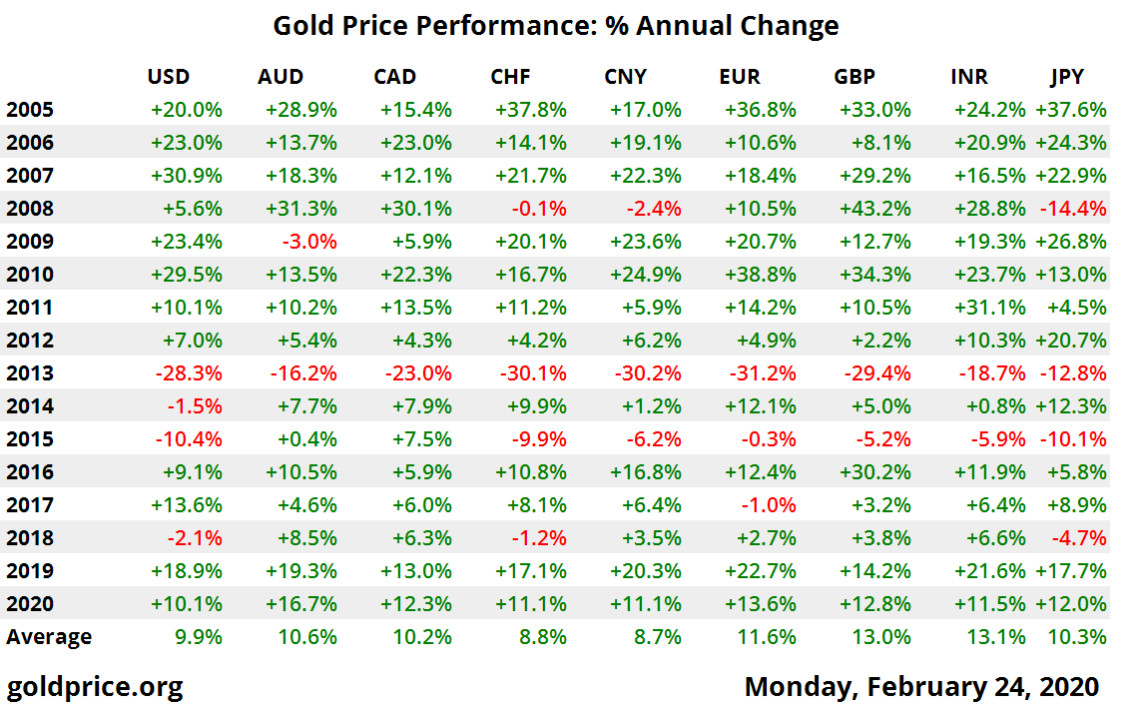

L’or en euros : +11,6% depuis le début de l’année !

Cette percée est à tel point remarquable que cette fois-ci, j’ai même trouvé un média français qui a daigné titrer non pas sur l’or coté en dollar, mais sur l’or en euros. Pourvu que ça dure…

Depuis le début de l’année, l’or en euro affiche la coquète performance de 11,6%, soit 1,7 point de de plus qu’en dollars, ce qui est l’occasion de rappeler l’importance de suivre le cours de l’or dans la devise dans laquelle on vit.

Devises : seul le dollar résiste (pour le moment) face à l’or

Notez que certaines devises traditionnellement considérées comme des refuges par les marchés se décorrèlent complètement du métal jaune. C’est par exemple le cas du yen depuis le début de l’année, lequel pique sévèrement du nez alors que le Japon s’oriente vers la récession.

"On dirait que le marché a enfin décidé lequel du Yen ou de l’or n’est PAS une valeur refuge"

Seems that the market has now finally decided that one of the both (JPY and XAU) is NOT a safe haven: pic.twitter.com/obqlu4JjRE

— Ronnie Stoeferle (@RonStoeferle) February 24, 2020

Si vous vous demandez comment va l’euro, je suis en regret de vous informer que la débâcle de la monnaie unique se poursuit, cette dernière ayant connu son pire début d’année depuis 2015. À priori, "l’année de l’euro", ce ne sera pas encore pour 2020 ! Comment pourrait-il d’ailleurs en être autrement avec une croissance atone au sein de la Zone, et en particulier une économie allemande qui n’en finit plus de ralentir...

"L'euro est balayé par la frénésie sur le global funding et va encore plus mal. Il est trop tôt pour annoncer la fin de la déroute de l'euro, même après son pire début d'année depuis 2015. Les analystes s'attendent à une faiblesse accrue, du fait que les facteurs négatifs tels que les opérations de carry trade sont toujours au goût du jour."

#Euro is swept up in global funding frenzy and is set for more pain. It’s too early to call an end to the euro’s rout, even after its worst start to a year since 2015. Analysts expect more weakness as neg factors such as carry trades, are still intact. https://t.co/Hx73jCi1Y8 pic.twitter.com/No9obYbO9Y

— Holger Zschaepitz (@Schuldensuehner) February 20, 2020

Seul le dollar sort du lot, ce qui n’empêche cependant pas l’or de voir son cours grimper dans cette devise – un fait suffisamment rare pour être noté.

"L'or développe une vie qui lui est propre. Selon Bloomberg, la corrélation inverse entre l'or et le dollar n'a jamais été aussi faible depuis plus de 8 ans. Les deux actifs, qui évoluent généralement dans des directions opposées, ont tous deux bénéficié des inquiétudes relatives au coronavirus qui pourrait faire dérailler la croissance économique en Chine."

#Gold develops a life of its own. The inverse correlation between Gold & #Dollar hasn’t been this weak in >8yrs, BBG reports. The 2 assets, which typically move in opposite directions, have both benefited from concerns that the coronavirus may derail econ growth in #China. pic.twitter.com/9Xx7IjTWo2

— Holger Zschaepitz (@Schuldensuehner) February 17, 2020

Bref, où qu’ils se trouvent dans le monde, les détenteurs de métal jaune ont donc de quoi se réjouir.

Quand je matte le cours de l’or ! @Sergent28095310 pic.twitter.com/vdJjPeXhKr

— Ze SNØW (@SNW49474461) February 25, 2020

Coronavirus : désigné "coupable", mais pas responsable d’une once d’or à 1550 € et du pullback des marchés actions !

L’acmé de la course effrénée du métal jaune a eu lieu la semaine du 17 février, laquelle a été marquée par la prise en compte du risque de pandémie par le marché.

Cela s’est particulièrement fait sentir sur les actions, le S&P ayant dévissé de plus de 5% en à peine une semaine, rappelant aux intervenants que le risque peut se matérialiser très rapidement.

"Le S&P500 n'a pas connu de recul de 5% (à la clôture) depuis presque 8 mois. C’est pourquoi la raison pour laquelle la baisse de 3,4 % de ce jour semble probablement pire qu'elle ne l’est - les émotions de base des investisseurs ne sont pas statiques mais dépendent de la volatilité et des performances récentes."

The S&P 500 hasn't had a 5% pullback (on a closing basis) in almost 8 months. Why today's 3.4% decline probably feels worse than it was - investors' baseline emotions are not static but a function of recent volatility and performance. $SPX pic.twitter.com/i27polnxNk

— Charlie Bilello (@charliebilello) February 24, 2020

Les marchés actions sont-ils à nouveau en train de reculer pour mieux sauter ? Nous serons sans doute rapidement fixés.

Du côté des taux longs, le plus bas historique enregistré le 6 juillet 2016 a été dépassé le 25 février, le 10 ans US affichant 1,32%.

Oops! 10y US Treasury yield drops to record low of 1.32% as coronavirus fears rise https://t.co/DwV8QyqRBn pic.twitter.com/zfvI3zsYdU

— Holger Zschaepitz (@Schuldensuehner) February 25, 2020

Le 19 février, Neel Kashkari, président de la Fed de Minneapolis se félicitait de ces taux bas qui seraient "un témoignage de la confiance des investisseurs" (interdit de rire).

Sweet. Fancy. Moses. https://t.co/uKZOzpOUos

— Sven Henrich (@NorthmanTrader) February 19, 2020

Bank of America nous confirme d’ailleurs que tout baigne et que les grands argentiers vont bientôt resserrer les robinets.

"BOFA s'attend à ce que l'expansion des bilans des banques centrales mondiales culmine au second semestre de l'année... Je parierais plutôt le contraire ;-)"

BOFA expects World central banks' balance sheet expansion is to peak in the second half of the year....i'd bet against that .-) pic.twitter.com/pfQSiUILYH

— Ronnie Stoeferle (@RonStoeferle) February 24, 2020

On a en effet le droit d’être sceptique. Rien qu’au niveau de la Fed, le marché a déjà pricé 2 à 3 nouvelles baisses des taux directeurs pour 2020.

In December 2018, the Fed was forecasting a Fed Funds Rate of 3.125% by the end of 2020.

— Charlie Bilello (@charliebilello) February 24, 2020

By December 2019, they had lowered that to 1.625% after cutting 3x last year.

Today, the market is pricing in a 1% Fed Funds Rate by year-end, implying 2-3 more rate cuts. pic.twitter.com/pakxHs0NZH

Et la Fed continue d’intervenir à plein régime sur le marché des repo.

"La Fed la semaine dernière : Nous allons réduire les repo la semaine prochaine - Apple : Notre chiffre d’affaires va baisser - La Fed : Voici 78,5 Mds$ de repo."

Last week Fed: We'll reduce repo next week$AAPL: We'll miss revenue

— Sven Henrich (@NorthmanTrader) February 18, 2020

Fed: Here's $78.5B in repo pic.twitter.com/HEJ83He3Eo

24 février - Loretta Mester, Président de la Fed de Cleveland : "Un mécanisme permanent de facilité relatif aux repo pourrait être utile."

lol, repo forever https://t.co/BEQr94MJSb

— Sven Henrich (@NorthmanTrader) February 24, 2020

Il devient donc de plus en plus difficile de croire que nous n’avons affaire qu’à un simple "ajustement de milieu de cycle", pour reprendre une expression chère à Jerome Powell.

En ce qui me concerne, je mets mon billet sur la prévision de l’AGEFI plutôt que sur celle de BOFA.

Voila le problème du Monde financier : s'en remettre aux banques centrales... pic.twitter.com/wZwkhHe9zL

— Skandal (@Skandal_NOII) February 25, 2020

Bref, le coronavirus a certes propulsé l’once encore un peu plus haut et a fait baisser les actions et les taux longs, mais les racines du mouvement haussier sont bien plus profondes.

Le virus le plus dangereux n’est pas celui qu’on croit

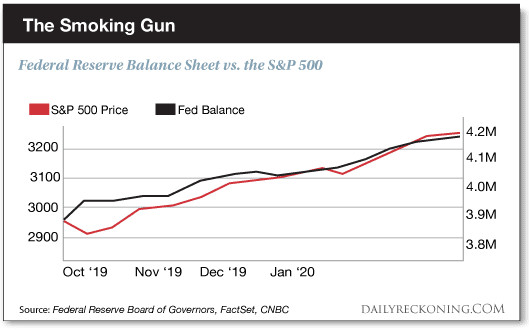

Au risque de me répéter, la durée extraordinaire du cycle d’expansion économique contemporain repose sur des causes factices. Sans les politiques monétaires ultra laxistes menées par l’ensemble des grandes banques centrales, cela fait longtemps que nombre de gouvernements et d’entreprises auraient mis la clé sous la porte. Les marchés actions américains ne seraient pas non plus montés à près de 160% du PIB.

Last week US markets closed at a valuation of 158.9% market cap versus GDP. pic.twitter.com/Kwm9jHFTPe

— Sven Henrich (@NorthmanTrader) February 24, 2020

Pour reprendre une formule de Bruno Bertez, "La politique monétaire explique les valorisations élevées des Bourses, mais elle ne les justifie pas. C’est très différent." Si vous pensez que la hausse des actions repose sur des fondamentaux solides et que les banques centrales ne jouent aucun rôle dans la hausse des marchés actions, je serais curieux de savoir ce que vous inspire le graphique suivant.

Bilan de la Fed et S&P500

En somme, le coronavirus n’est qu’un facteur d’emballement des marchés, et pas la cause profonde des mouvements en cours.

Il n’en reste pas moins que si le virus devait toujours être parmi nous lorsque la prochaine récession sera actée, cela constituerait un cocktail assez détonant.

"Oh, regardez, la courbe des taux s’est à nouveau inversée…"

oh look, the yield curve inverted again.... pic.twitter.com/xybP3xlYWL

— Sven Henrich (@NorthmanTrader) February 19, 2020

Les temps qui viennent vont être passionnants : en 2020, nous allons découvrir si les banques centrales savent guérir les récessions, et les virus… Faites vos jeux !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.