Certains patrimoines traversent les générations grâce aux efforts des personnes qui les ont édifiés, mais également grâce aux conseils des professionnels qui ont contribué à les protéger. Chaque Conseiller en Gestion de Patrimoine (CGP) a ainsi à cœur de faire profiter ses clients d’une gamme de solutions patrimoniales complète composée de produits triés sur le volet.

J’aimerais profiter de cette tribune pour vous parler d’une classe d’actifs à laquelle j’ai consacré un ouvrage et dont j’ai pu remarquer en côtoyant nombre de confrères CGP qu’elle reste assez méconnue de la profession : l’or. Au fil de quelques billets, je vais tenter de tordre le cou à quelques mythes qui ont la vie dure au sujet du métal jaune. Mon objectif est qu’après avoir consulté ces quelques notes de synthèse, vous sachiez précisément :

- Dans quelle devise il convient de suivre le cours de l’or ;

- Quelles sont les principales propriétés financières de l’or ;

- Si une prise de position sur un fonds minier peut être mise sur le même plan que l’achat d’or physique ;

- Si l’achat "d’or papier" est équivalent à l’achat d’or physique [Partie 1] - [Partie 2] ;

- À quelles performances peuvent s’attendre vos clients sur le long terme en cas d’achat d’or physique ;

- Si les bancassureurs sont les meilleurs partenaires des CGP pour acheter de l’or physique ;

- Si la commercialisation d’or physique est susceptible de vous rapporter de l’argent en tant que CGP ;

- Enfin, je serai sans doute amené à traiter d’autres sujets au fil de vos questions. N’hésitez pas à contacter la rédaction à cgp@or.fr

Cours de l’or : pourquoi réfléchir en dollars lorsqu’on vit avec des euros ?

Sauf à ce que votre cabinet soit spécialisé sur la clientèle expatriée, l’euro est la devise de la zone monétaire dans laquelle la plupart de vos clients perçoivent leurs revenus et détiennent leur patrimoine.

Vous avez sans doute remarqué que la quasi-totalité des médias français communiquent sur le cours de l’once en dollars US. Je trouve cela assez curieux, tant le timing des hausses et des corrections du métal jaune, ainsi que leur ampleur, se distinguent en fonction du pair considéré.

L’allure de la courbe de prix de l’or diffère considérablement en fonction de la devise

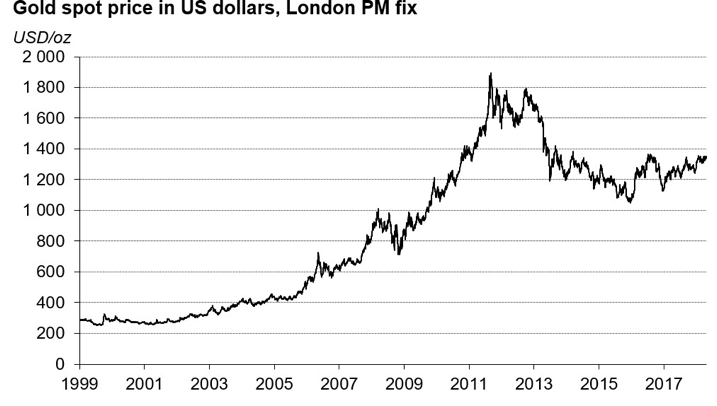

Voici un graphique que vous connaissez sans doute bien, celui du pair or-dollar :

Si l’on considère son cours en dollars US, l’or a atteint un plus haut à 1896 $ le 5 septembre 2011, avant de dégringoler pendant quatre longues années pour atteindre un plus bas à 1049 $ le 17 décembre 2015, soit une correction de 44%. Autant dire que les épargnants américains investis sur le métal jaune ont eu le temps de se lamenter avant que le cours ne reparte à la hausse en janvier 2016.

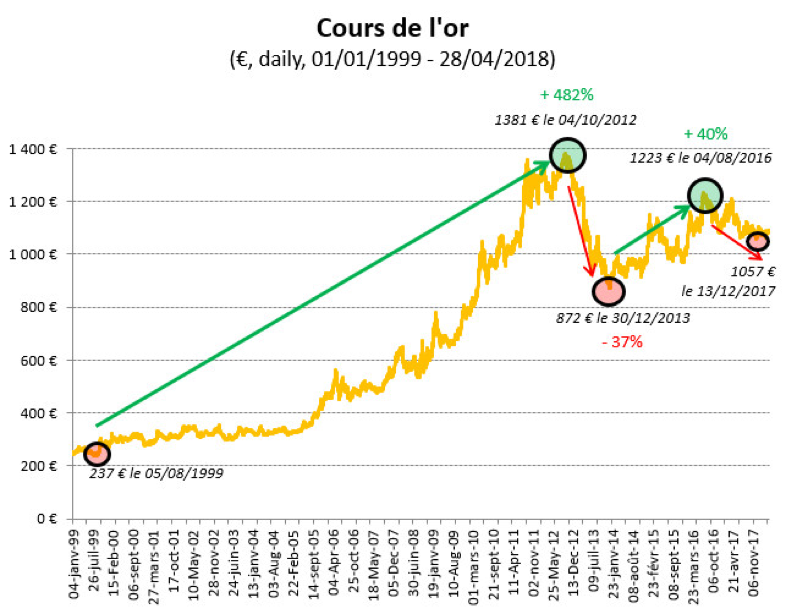

Quid du pair or-euro ? Après la hausse spectaculaire qui a porté le cours de l’or de 237 € en août 1999 à 1381 € en octobre 2012 (+482% en 13 ans), l’once a subi une correction de 37% qui l’a menée à un plus bas en décembre 2013 à 872 €. L’épargnant de la zone euro n’est donc resté qu’une grosse année dans l’expectative, avant que le cours ne reparte à la hausse. Depuis, l’or est remonté jusqu’à 1224 € en août 2016 pour coter autour de 1100 € à l’heure où j’écris ces lignes.

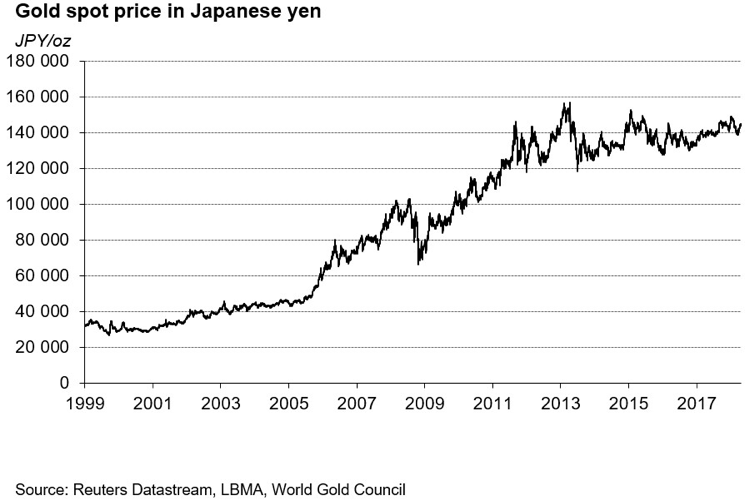

Voyez maintenant comment la courbe ci-dessous se distingue des deux précédentes :

Il s’agit de la courbe de prix de l’once exprimée en yens. Sachant que le Japon est le laboratoire des expérimentations de politiques monétaires non-conventionnelles, il me semble que l’allure de cette courbe de prix est assez intéressante à relever. La légère correction intervenue en 2013 n’est en effet pas venue remettre en question la tendance haussière à long terme du cours de l’or.

L’épargnant américain n’est pas l’épargnant européen, et encore moins l’épargnant japonais

En somme, alors que nombre d’épargnants américains ont eu de quoi paniquer avec une correction brutale qui s’est étendue sur quatre ans, ceux de la zone euro ont rapidement eu fini de transpirer après une correction presque aussi sévère, mais qui s’est déroulée sur une année seulement. Pendant ce temps-là, leurs homologues japonais n’ont pas vu le pouvoir d’achat de leur épargne aurifère bouger d’un iota.

Pour un épargnant français, décider d’acheter de l’or sur la base de son cours en dollars a donc à peu près autant de sens que de se baser sur le cours de l’once exprimé en yens ou en bolivares soberanos.

En toute logique, je ferai donc référence au cours de l’or en euros. J’en profite pour préciser que la Bourse de Paris a fermé le marché de l’or en août 2004. Le cours qui sert de référence mondiale est fixé deux fois par jour (à 10h30 et à 15h) à Londres par la London Bullion Market Association (LBMA). Il est exprimé en onces et libellé en dollars US (puis converti en euros).

L’or en euros : quelles propriétés financières ?

Loin de moi l’idée de prétendre que la détention d’or physique est indispensable en tout temps et en tous lieux. Que vous soyez un irréductible goldbug, que vous considériez, au contraire, l’or comme un actif improductif et inutile, ou encore que vous n’ayez pas de religion en matière de métal jaune, j’aimerais simplement vous indiquer quelles en sont les propriétés financières pour vos clients résidents français.

Le métal jaune est en pratique apprécié parce qu’il est à même de remplir deux fonctions : outil de couverture face à certains scénarios macroéconomiques ; outil de diversification de portefeuille.

Nous verrons dans un prochain billet que lorsqu’il s’agit des propriétés financières de l’or, il est important d’être très méticuleux et de prendre les idées véhiculées par les médias avec des pincettes.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.