Précédemment, nous avons vu que dans la mesure où vos clients vivent dans la zone euro, c’est dans cette devise (et non en dollars US) qu’il convient de considérer le cours de l’or. Ce n’est qu’une fois que l’on regarde le cours du métal jaune dans la devise locale que l’on peut apprécier les propriétés financières de cette assurance patrimoniale.

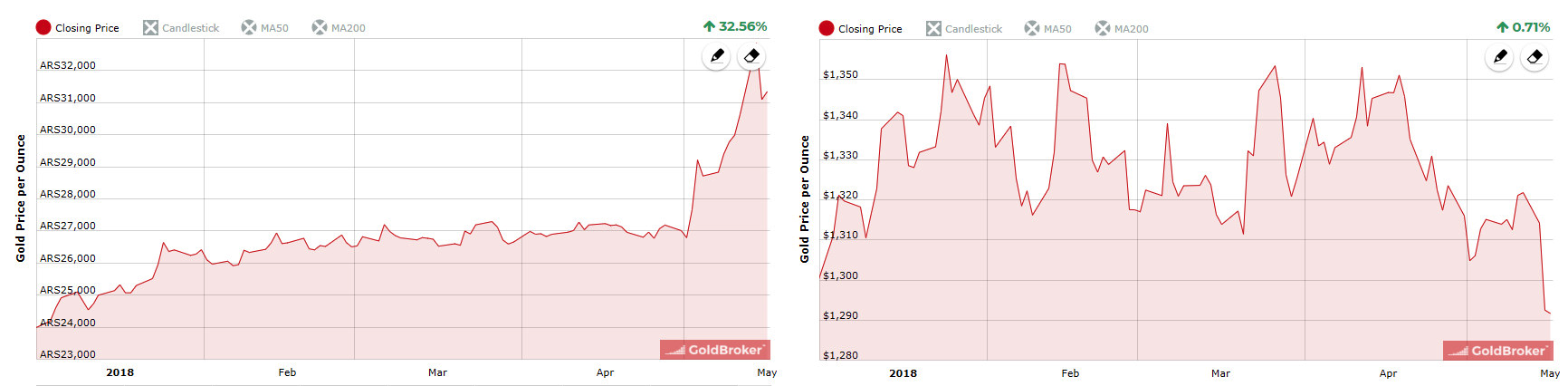

Comme l’a rappelé l’actualité récente, cela n’aurait en effet guère de sens pour un épargnant argentin de surveiller le cours de l’or en dollars US. Son patrimoine et ses revenus étant détenus en pesos argentins, c’est bien sûr dans cette devise que le señor Garcia doit observer le cours du métal jaune. 32% de performance depuis le 1er janvier, cela n’est pas exactement la même chose que 0,71%, n’est-ce pas ?

Cours de l’or en pesos argentins (ARS) vs cours de l’or en dollars US (USD) depuis le 1er janvier 2018

Mais aujourd’hui, c’est d’un tout autre sujet que j’aimerais vous parler, à savoir : une prise de position sur un fonds minier peut-elle être mise sur le même plan que l’achat d’or physique ?

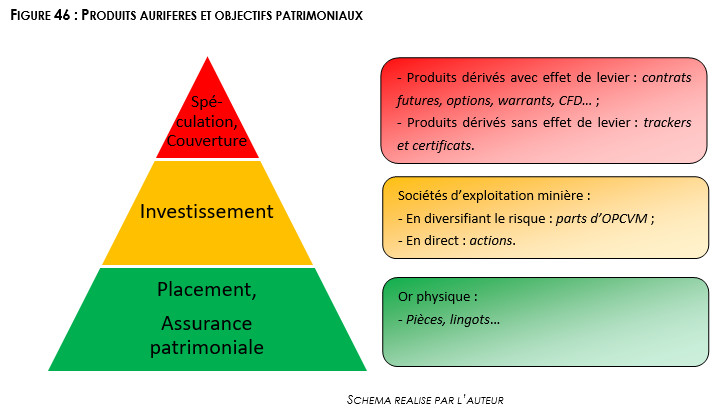

Produits aurifères et objectifs patrimoniaux

Si vous avez lu mon précédant billet, vous avez sans doute remarqué que dans sa thèse de doctorat, Thi Hong Van Hoang distinguait entre "or physique", "or papier" et "actions de mines d’or".

Comme je l’ai écrit dans mon livre, "Les différents produits aurifères n’ayant pas les mêmes caractéristiques en termes de risque, de rendement, de liquidité et de sécurité, [tout] dépend des objectifs patrimoniaux que vous [ou votre client] vous êtes fixés".

Lorsque l’on souhaite protéger un patrimoine contre les risques d’instabilité conjoncturelle et a fortiori structurelle, c’est vers l’or physique qu’il convient de se tourner. En tant que CGP, substituer à l’or physique la solution de facilité qu’est l’acquisition de parts d’un "fonds minier" - au sein d’un contrat d’assurance-vie ou sur un compte-titres ordinaire - serait une erreur.

Bien sûr, vous n’avez aucune raison de me croire sur parole. Je vais donc tenter de vous le prouver.

Comment se sont comportées les mines d’or par rapport à l’once au cours des 20 dernières années ?

Les deux indices miniers de référence au niveau mondial sont le Philadelphia Gold and Silver Index (symbole : XAU) et le NYSE Arca Gold BUGS Index (symbole : HUI). Le premier est un indice mesurant la performance de sociétés d’exploitation minière cotées à la bourse de Philadelphie. Le second mesure la performance de compagnies listées à l’American Stock Exchange de New York. Je ne rentrerai pas dans les détails, mais sachez que ces deux indices comportent de nombreuses mines en commun et sont calculés assez différemment.

Tout ce joli monde étant coté en dollars US, je vous propose exceptionnellement de comparer le cours de ces indices au cours de l’once d’or exprimé dans la devise américaine.

Cours de l’once d’or en dollars US (courbe marron), HUI (courbe jaune) et XAU (courbe orange)

(10/1997 – 05/2018)

Comme vous pouvez le constater, sur l’ensemble de la période (1997 – 2018), la valeur de l’once a été multipliée par presque 4, alors que les indices miniers n’affichent qu’une performance de 13% pour le HUI et de -25% pour le XAU.

Il est vrai que l’investissement minier a connu une période dorée entre 2001-2008 : au cours de ces sept années, le HUI a enregistré une bien meilleure performance que cela n’a été le cas de l’once.

Cependant, à son plus haut de septembre 2011, l’once d’or exprimée en dollars US en était à 450% de performance depuis fin 1997, alors que le HUI n’avait atteint "que" 300% de performance, quand le XAU en était à un peu plus de 80%.

Enfin, un épargnant qui aurait pris position sur l’once à son plus haut en dollars en septembre 2011 n’aurait depuis vu la valeur de sa position diminuer que de 20%, alors qu’une position équivalente sur le XAU aurait fondu de plus de moitié.

Cours de l’once d’or en dollars US (courbe verte et rouge) vs XAU (courbe bleue et grise)

(10/2010 – 05/2018, base 100 au 5 septembre 2011)

(Source : graphique réalisé grâce au logiciel ProRealTime)

Voilà de quoi remettre en question le fameux "effet de levier" que l’on prête souvent aux "minières", n’est-ce pas ?

Les minières sont certes corrélées à l’or physique, mais leur volatilité est bien plus élevée que celle de l’once

Comme je l’indique dans mon livre, "Sur le long terme, le cours des mines est corrélé à celui du métal jaune. L’évolution d’indices miniers comme le XAU ou le HUI montre cependant que les mines font l’objet d’une volatilité beaucoup plus exacerbée que l’once d’or. Les mines ont globalement surperformé le cours du métal jaune à partir de 2001 avant de brutalement chuter en 2008". Elles sont ensuite remontées de 2009 à 2011 pour dégringoler de nouveau jusqu’au niveau qui était le leur il y a… une quinzaine d’années !

En somme, "Seul un portefeuille d’actions savamment choisies aurait permis de surperformer le cours du métal physique dans la durée. Or, la sélection de compagnies d’exploitation minière est une affaire de spécialiste. L’effectivité de l’effet de levier censé profiter aux minières est donc à géométrie variable et remet en cause la stratégie de buy and hold qui a permis d’engendrer des gains sur ce marché entre 2001 et 2008. Investir en actions de sociétés d’exploitation minière requiert désormais de procéder à des arbitrages réguliers".

Une différence de nature : les actions de sociétés d’exploitation minière sont avant tout… des actions !

Rappelons au prix d’une lapalissade que les actions de sociétés d’exploitation minière sont avant tout des actions. Si leur acquisition peut tout à fait avoir sa place dans une stratégie patrimoniale, elle doit s’envisager dans une optique d’investissement et non en vue de prémunir un patrimoine d’une catastrophe.

En effet, les actions de minières distribuent du rendement au travers des dividendes, ce que ne font ni les pièces ni les lingots. Cependant, contrairement à l’or physique, dont la valeur réelle de très long terme avoisine les 500 $ l’once, les actions exposent l’investisseur à un risque de perte de 100%.

Yannick Colleu, auteur spécialiste des métaux précieux, résume parfaitement la situation lorsqu’il écrit que "les actions des sociétés minières cumulent à la fois les handicaps de l’or et des actions sans forcément avoir les atouts des deux camps". Autant dire qu’il s’agit d’une classe d’actifs dédiée aux experts qui sauront identifier les pépites et/ou entrer (et sortir !) d’un fonds minier au moment opportun.

Au final, les actions de sociétés d’exploitation minière ne peuvent pas être mises sur le même plan que l’or physique qui est le seul actif aurifère à constituer une véritable assurance patrimoniale. A ce titre, il ne doit pas non plus être confondu avec "l’or papier", comme nous le verrons très prochainement.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.