Précédemment, nous avons vu que les actions de sociétés d’exploitation minière étant avant tout des actions (volatilité élevée et risque de perte de 100%), elles ne peuvent pas être mises sur le même plan que l’or physique. Est-ce également le cas de "l’or papier" ?

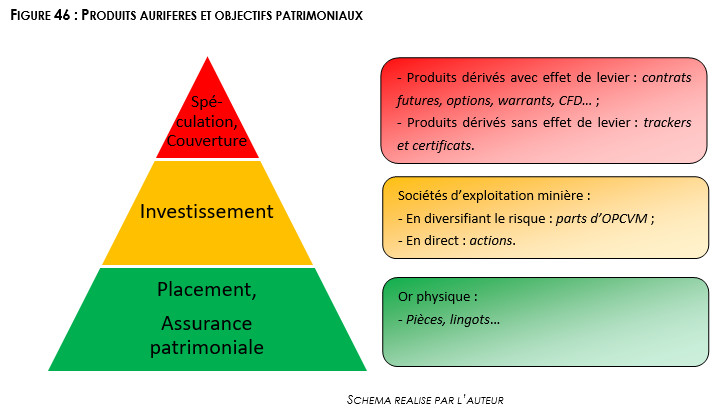

Produits aurifères et objectifs patrimoniaux

L’or est un actif financier qui se décline en trois grandes familles de produits : l’or physique, les actions de société d’exploitation minière, et ce que l’on appelle "l’or papier". Chaque produit aurifère se distinguant en termes de propriétés financières (niveau de risque, espérance de rendement, niveau de liquidité et de sécurité), il s’agit de prendre position sur le produit le plus adapté à l’objectif patrimonial recherché.

Lorsque l’on souhaite protéger un patrimoine contre les risques d’instabilité conjoncturelle et a fortiori structurelle, c’est vers l’or physique qu’il convient de se tourner. En tant que CGP, substituer à l’or physique la solution de facilité qu’est l’acquisition de parts d’un tracker or - au sein d’un contrat d’assurance-vie ou sur un compte-titres ordinaire - serait une erreur.

Bien sûr, vous n’avez aucune raison de me croire sur parole. Je vais donc tenter de vous le prouver.

Tracker or/ETF or : kezaco ?

Il existe une kyrielle de véhicules d’investissement "papier" qui permettent de traiter le métal jaune. Parmi ces produits dérivés de l’or physique, les trackers or ou ETF or sont sans doute les plus utilisés par les CGP pour protéger le patrimoine de leurs clients d’une catastrophe.

Les analystes financiers de Morningstar définissent les ETF comme suit : "Les ETF ne sont pas des fonds stricto sensu. Il s’agit d’instruments financiers hybrides ayant certaines caractéristiques des fonds (SICAV ou FCP) et certaines des actions, en ce sens où ils sont cotés en bourse. Ils répliquent des indices boursiers et sont gérés de façon passive comme des fonds indiciels. Les cours des ETF fluctuant durant la journée, contrairement aux fonds qui n’ont qu’une valeur liquidative quotidienne ou hebdomadaire, les investisseurs peuvent choisir le moment et le prix de la transaction".

En l’occurrence, l’indice dont il s’agit de répliquer la performance est le prix de l’or dans une monnaie définie, le fixing de Londres faisant dans la plupart des cas office de benchmark.

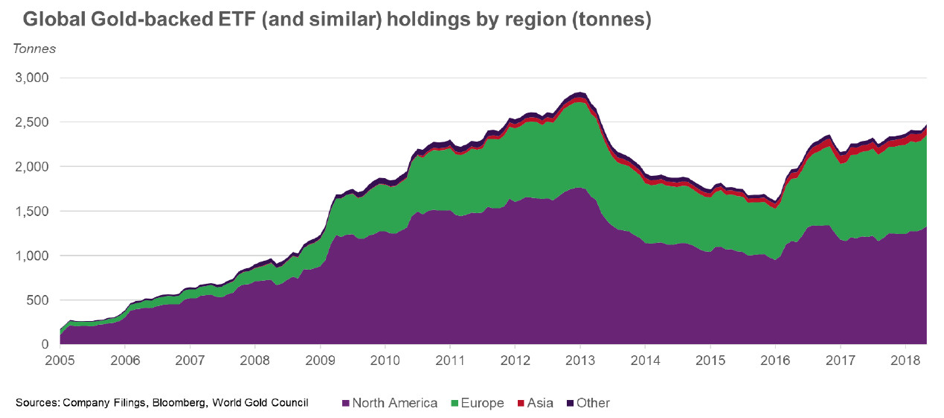

L’apparition des ETF indexés sur l’or date de 2003. Selon le Conseil mondial de l’or (World Gold Council), ces véhicules ont pour sous-jacent un peu moins de 2 500 tonnes de métal en mai 2018, c’est-à-dire l’équivalent des réserves de la Banque de France (2 435 tonnes).

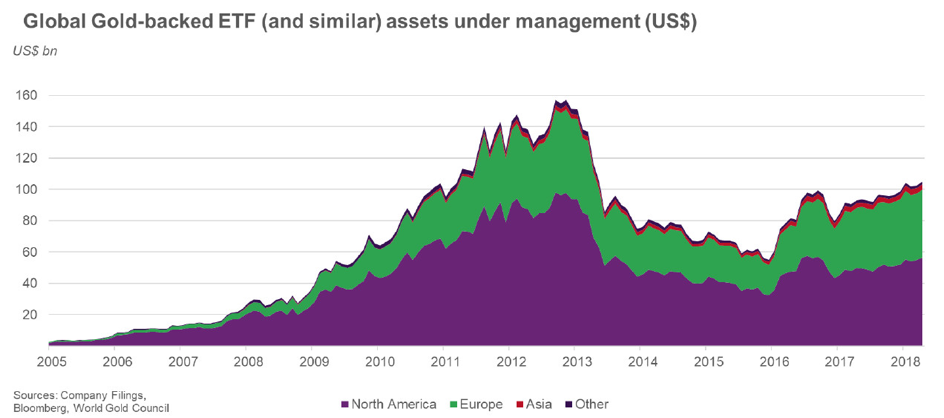

À environ 1300 $ l’once, cela représente aux alentours de 100 Mds $ qui sont investis sur ce type de produit.

Vous noterez que les investisseurs occidentaux constituent la très large majorité de la demande sur les trackers or. L’or a bien les faveurs des investisseurs asiatiques (en particulier chinois et indiens), cependant, dès lors qu’il s’agit de métaux précieux, ces derniers préfèrent de loin le sonnant et trébuchant.

Dans son "Guide d’investissement sur le marché de l’or", Yannick Colleu explique le fonctionnement des trackers de la manière suivante : "Un émetteur propose à des vendeurs/distributeurs agréés des lots de trackers équivalant à des parts et correspondant à un lot d’or fin réellement détenu dans une banque dépositaire. La présence de cet or est attestée par un tiers de confiance qui assure les opérations d’achat et de vente sur le marché. Les vendeurs agréés animent un carnet d’ordres (teneurs de marché) pour assurer la liquidité des trackers vis-à-vis des acheteurs et des vendeurs potentiels. Régulièrement et en fonction du stock d’or acquis, l’émetteur renouvelle les opérations d’émission de trackers. [...] [Ce] fonctionnement génère des charges : commissions, courtage, frais de gardiennage, charges d’audit, etc. Ces charges sont payées régulièrement au sponsor du tracker qui en assure la gestion en vendant, par l’intermédiaire du tiers de confiance, une certaine quantité d’or détenue en stock à la banque. Ces ventes affectent donc la quantité d’or détenue et donc la quantité d’or correspondant à un tracker".

Les avantages des trackers or sur l’or physique

Comme je l’écrivais dans mon livre, "Les parts de [trackers or] constituent la réponse la plus simple à un achat dont la motivation est un pari sur l’évolution d’un prix. Ce type de produit étant facile d’accès, liquide (dans une situation 'normale' [nous allons y venir]) et peu onéreux (les frais de gestion annuels sont faibles du fait du caractère passif de la gestion), le [tracker or] constitue un instrument privilégié pour effectuer des allers-retours avec des prises de bénéfices à court-moyen terme".

Les trackers or donnent en principe (cela n’est pas le cas de tous) droit à un titre de propriété sur du métal physique, ou plus exactement à une promesse de propriété en cas de demande de livraison. Comme je l’écrivais dans mon livre, à ce titre, "Ils se distinguent donc des certificats or, appellation qui désigne des produits dérivés émis par des banques avec ou sans date d’échéance, qui visent à répliquer les évolutions du prix de l’or et qui ne représentent rien en termes de contrepartie. En cas de faillite de la banque émettrice, les avoirs détenus en certificat or risquent fort de disparaître".

Les trackers or exposent cependant l’investisseur à un grand nombre de risques qu’il est possible d’éviter avec l’or physique, comme nous le verrons dans le prochain article.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.