Les prix de l'or et de l’argent viennent d’inscrire de nouveaux records historiques, confirmant le basculement de régime monétaire que les grands investisseurs mondiaux pressentaient depuis plusieurs années.

L’or vient de franchir, pour la première fois de son histoire, le seuil symbolique des 4 000 $ l’once, tandis que l’argent s’approche des 50 $, son plus haut niveau depuis janvier 1980. Ce double record ne relève pas d’un simple épisode spéculatif : il marque un véritable changement de régime monétaire en pleine accélération.

Ce qui se joue aujourd’hui dépasse la simple hausse d’un métal : c’est la remise en cause d’un système tout entier.

Les plus grands noms de la gestion mondiale — Jeffrey Gundlach (DoubleLine), Paul Tudor Jones (Tudor Investments), Ray Dalio (ex-Bridgewater) ou encore Ken Griffin (Citadel) — partagent un même diagnostic : le dollar se déprécie structurellement, les devises fiduciaires perdent leur crédibilité et l’inflation est là pour durer.

Comme le souligne Ken Griffin, fondateur de Citadel, l’inflation reste tenace, le dollar vient d’enregistrer sa plus forte chute semestrielle depuis un demi-siècle, et l’or enchaîne les records. Le capital se détourne progressivement des actifs fondés sur la confiance pour se redéployer vers ceux qui reposent sur une valeur tangible — or, argent, ou encore actifs numériques rares.

Autrement dit, la confiance quitte les actifs fondés sur la promesse pour revenir vers les actifs fondés sur la substance.

Le changement de paradigme devient impossible à ignorer : l’ère du portefeuille 60/40 touche à sa fin, et la prochaine décennie pourrait voir la plus grande rotation de capitaux depuis une génération. Gundlach évoque déjà un or à plus de 4 000 $, l’argent à 50 $, et, comme dans les années 1970, ce n’est sans doute que le début. Rappelons qu’entre 1977 et 1979, le silver avait été multiplié par huit — sans même compter l’effet de levier des minières.

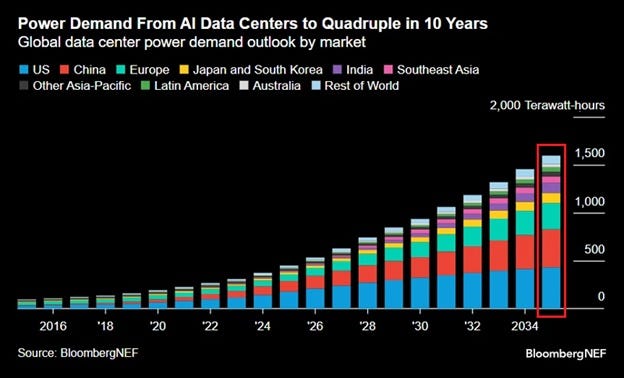

Mais si l’or et l’argent symbolisent la perte de confiance dans la monnaie, le cuivre en incarne désormais la limite physique. Les États-Unis s’apprêtent à manquer du métal même qui permet… de faire passer le courant. Chaque data center hyperscale, chaque station de recharge, chaque ligne de transmission “verte” repose sur des kilomètres de cuivre. Et pourtant, la politique actuelle bloque les infrastructures publiques qui en consomment le plus, sans réduire la demande.

Le grand plan de modernisation énergétique lancé sous Biden — plus de 3 000 projets de lignes haute tension et de corridors interrégionaux — vient d’être gelé par l’administration Trump, au nom de la “rationalisation budgétaire”. Résultat : l’État se retire, mais le secteur privé prend le relais, et à une échelle sans précédent. Les géants du cloud, des semi-conducteurs et de l’IA reconstruisent leurs propres réseaux électriques. Un seul campus hyperscale nécessite entre 30 000 et 50 000 tonnes de cuivre. Autrement dit, plus le réseau public se délite, plus le privé consomme de métal.

Le paradoxe est total : la réduction du périmètre fédéral multiplie la demande privée. Chaque mégawatt non distribué par l’État doit être reconstruit à coût privé, avec des kilomètres de câbles, de transformateurs et de redondance — tout en cuivre.

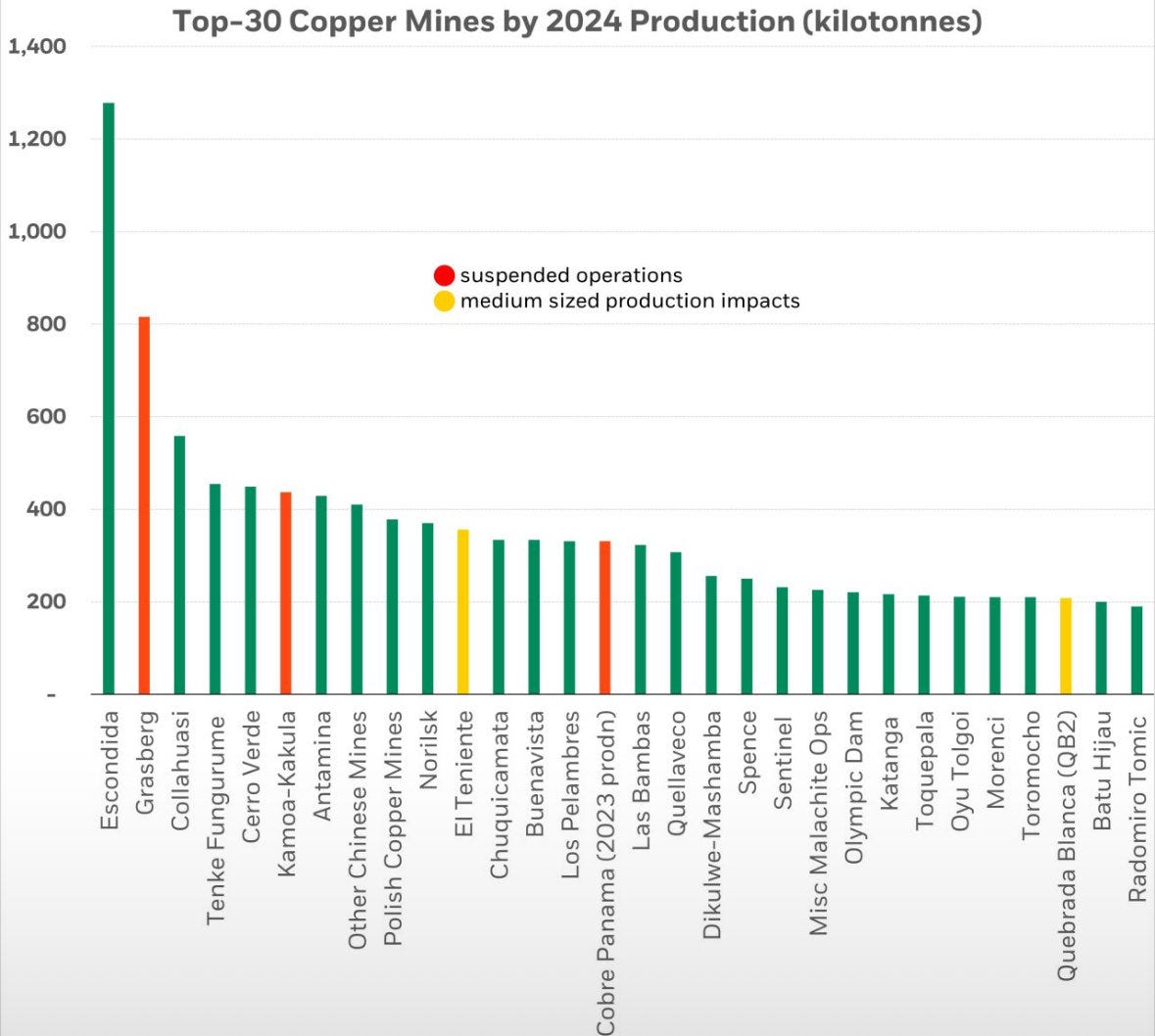

Pendant ce temps, la production mondiale décline et les grands gisements historiques s’essoufflent :

Chuquicamata et Escondida, au Chili, affichent des teneurs en baisse continue ; Cobre Panamá est à l’arrêt depuis la fermeture imposée par la Cour suprême panaméenne ; et Grasberg, en Indonésie, a été frappée cet été par un glissement de terrain majeur survenu dans la zone souterraine, provoquant l’arrêt temporaire d’une partie des opérations. L’accident a endommagé plusieurs galeries et infrastructures de transport du minerai, réduisant la capacité de traitement de Freeport-McMoRan de près de 3% de l’offre mondiale. Les travaux de sécurisation et de remise en état devraient se prolonger jusqu’à la fin du quatrième trimestre 2025, retardant le retour à pleine production et accentuant la tension sur les stocks mondiaux de cuivre. En RDC, Kamoa-Kakula a vu une partie de sa production suspendue à la suite d’une activité sismique, tandis qu’au Pérou, Las Bambas et Constancia restent exposées à des tensions sociales chroniques. Au Chili encore, Codelco, pilier de la production nationale, accumule les retards et les surcoûts sur El Teniente et Radomiro Tomic, avec une baisse de près de 10% de sa production en 2025.

Le problème ne se limite pas à la géologie ou à la météo sociale : il est structurel. Le coût d’ouverture d’une nouvelle mine a triplé en dix ans, les délais d’obtention de permis dépassent souvent 10 à 12 ans, et les majors — BHP, Rio Tinto, Glencore, Freeport — préfèrent aujourd’hui racheter des projets avancés que financer des projets greenfields. Le pipeline mondial de nouvelles capacités est donc désespérément vide : moins de 3 millions de tonnes de nouvelles capacités d’ici 2030, alors que la demande progresse deux fois plus vite.

Une autre contrainte, plus discrète mais tout aussi déterminante, s’ajoute à celle du cuivre : celle des terres rares.

La Chine vient d’annoncer une série de restrictions extraterritoriales sur l’exportation de technologies et de produits liés à la production, au raffinage, au recyclage et à la fabrication d’aimants à base de terres rares. Surtout, toute entreprise utilisant ces matériaux pour fabriquer des semi-conducteurs de 14 nm ou moins devra obtenir une autorisation spécifique de Pékin. Autrement dit, la Chine dispose désormais d’un véto implicite sur l’ensemble de la chaîne mondiale des semi-conducteurs — de TSMC à ASML, dont les systèmes de lithographie dépendent de ces matériaux pour leurs aimants et leurs lasers.

La portée de ces contrôles est extraterritoriale : tout produit contenant plus de 0,1% de terres rares d’origine chinoise devra avoir une licence avant d’être réexporté. C’est un miroir presque exact des restrictions américaines imposées à la Chine sur les semi-conducteurs — mais cette fois, Pékin tient la clef du métal indispensable.

Ainsi, au moment même où l’Amérique cherche à relocaliser sa production technologique et à bâtir une infrastructure numérique souveraine, deux goulots d’étranglement se referment : le cuivre et les terres rares. Le premier limite la capacité physique à transporter l’énergie ; les secondes limitent la capacité technologique à la transformer.

L’or et l’argent battent des records parce que la confiance monétaire s’effrite. Le cuivre et les terres rares s’imposent parce que la contrainte physique s’installe.

Et il sera difficile, voire impossible, de reconstruire l’infrastructure IA américaine sans cuivre… et sans terres rares.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.