Quelques jours seulement, et le système financier mondial se retrouve en grande difficulté. Le calme de l’été et l’insouciance en venaient presque à faire oublier que l’économie mondiale évolue sur un fil de rasoir depuis des années. En trois semaines à peine, plus de 6 000 milliards de dollars de valeur boursière se sont évaporés, malgré l’accalmie des jours récents.

Cette tourmente a fait l’objet de nombreux débats. Pour certains, elle est le fruit des mauvais chiffres du marché de l’emploi américain et du risque de ralentissement de la croissance. Pour d’autres, c’est la remontée des taux directeurs au Japon et l’envolée du yen qui ont provoqué des liquidations massives d’investissements en carry trade (emprunter une devise à faible taux d’intérêt pour investir dans une autre plus rémunératrice), à l’origine des mouvements internationaux.

Mais une simple étincelle suffit à déclencher un incendie, surtout dans les conditions actuelles. Les secousses récentes ne peuvent être comprises uniquement sous le prisme de l’actualité. Elles doivent être replacées dans le contexte d’une structure plus large : la fuite en avant de l’économie financiarisée prête à entrer en crise à tout moment, peu importe l’élément déclencheur.

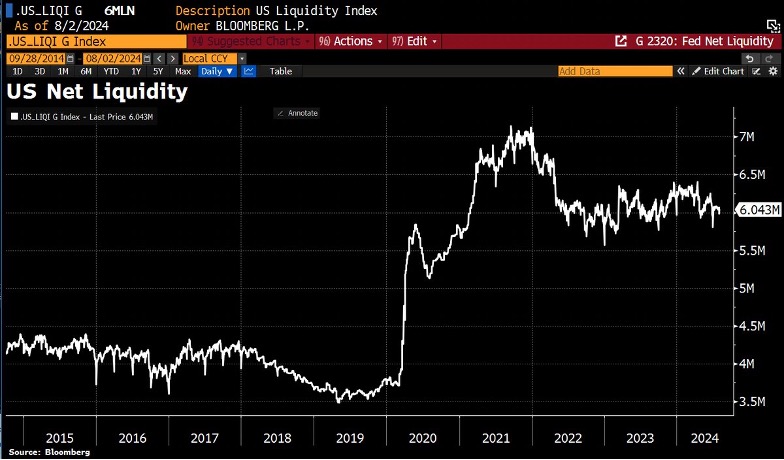

Les marchés sont aujourd’hui d’une fragilité extrême, incroyablement dépendants des injections de liquidités des banques centrales qui permettent de sauver, dans le même temps, des États en quasi-faillite et des entreprises en mauvaise santé. Cela dure depuis la crise de 2008, qui rappelons-le n’a jamais vraiment été une crise. Présentée comme telle, il ne faut pas oublier que, seulement quelques mois plus tard, la situation était revenue au beau fixe. La baisse permanente des taux d’intérêts et la création « quoi qu’il en coûte » de programmes successifs de rachats d’actifs ont permis de repousser les conséquences d’un krach financier d’envergure (et par la même occasion de conduire l’or vers des sommets…) Depuis, les marchés ne reposent plus sur les « fondamentaux » mais sur le volume de liquidités continuellement déversées. Et à chaque panique bancaire ou risque de crise, les banques centrales abusent de leur rôle historique de sorte à maintenir, grâce à la dette, une économie mondiale malade, tel un patient en phase terminale sous soins palliatifs.

Sans cette analyse, qui est celle du temps long, on en viendrait à oublier l’essentiel...

Des conditions réunies pour des mouvements baissiers

Entrons maintenant dans le cœur des événements récents. De nombreux éléments étaient rassemblés pour une telle panique. Et c’est, comme souvent, surtout du côté des États-Unis qu’il faut se pencher. L’économie américaine entre désormais dans une période de forte fragilité, avec un marché de l’emploi tendu et un chômage en hausse (de 4,1 % à 4,3 %), une inflation encore présente (environ 3 %), un ralentissement économique, et surtout, une réduction du bilan de la Réserve fédérale, entraînant une baisse de la liquidité. De plus, le mois d’août est une période où les marchés sont traditionnellement moins liquides, les volumes d’échanges étant réduits, accentuant ainsi la volatilité (l’été est d’ailleurs souvent propice à des « stress tests bancaires », permettant d’évaluer - en vain - la stabilité des systèmes financiers). Enfin la banque centrale américaine s’apprête à abaisser ses taux d’intérêts plus tôt que prévu ce qui, en théorie, devraient être accueilli positivement par les marchés (car elle offrirait des conditions d’emprunts plus favorables), elle suscite au contraire une perte de confiance dans la politique monétaire et dans sa capacité à maîtriser l’inflation, ce qui est perçu négativement par les investisseurs.

Quand tant de conditions sont réunies, la liquidation de 75 % du carry trade mondial, après un changement de politique monétaire par une banque centrale (la Bank of Japan, en l’occurrence) acculée depuis des années, a naturellement provoqué des répercussions à l’échelle internationale. Avec la chute historique, dans un premier temps, des indices japonais, les bourses mondiales ont enregistré des pertes importantes. En particulier du côté des États-Unis et des valeurs technologiques, telle Nvidia, qui a connu une violente chute après avoir été, des mois durant, le joujou des marchés en proie à de forts rendements dans un contexte de taux d’intérêts élevés. Ses consorts, les « Sept Magnifiques » réunis, continuent eux aussi d’effacer, sur un mois, plus de 100 milliards de dollars chaque jour... Le système financier étant un château de cartes, les titres européens enregistrent des pertes massives, notamment les entreprises présentes dans le secteur du luxe et de l’automobile, alors que la demande en provenance de Chine ralentit.

Que peut-on anticiper dans les prochains mois ?

La situation semble aujourd’hui être revenue à la normale, mais la normalité n’existe plus. Dans un article publié en début d’année, nous présentions les perspectives économiques pour l’année 2024, démontrant que trois facteurs se manifesteraient : la situation économique internationale se dégraderait, une crise financière surviendrait, et l’or atteindrait de nouveaux records. Alors que les derniers mois de l’année approchent, chacun de ces éléments se profile. Dans l’ordre, les économies avancées se fragilisent, en particulier l’Europe et son moteur franco-allemand. D’un côté, l’Allemagne a révisé, comme de nombreux pays européens, sa croissance à la baisse (de 1,4 % à 0,2 %), et l’économie française fait du surplace (0,3 % au dernier trimestre). Quant aux États-Unis, le PIB ralentit plus que prévu et le risque de récession s’accroît.

Ensuite, le krach boursier actuel (qui n’en est pas vraiment un) n’est qu’un prélude de ce qui reste devant nous. Les économies avancées sont on ne peut plus fragiles, comme en témoigne l’accroissement permanent de la dette mondiale publique et privée. Étant impossible à rembourser, alors que les taux d’intérêts réels sont désormais positifs, cette dette ne peut se solder que par une grande pénitence économique et financière, ou bien par la décision d’effectuer un trait de plume (annuler les dettes), au risque aussi de déclencher là aussi une crise (la monnaie étant aujourd’hui créée par la dette, cela reviendrait à la disparition presque totale de la monnaie en circulation). Avec le temps, les marchés devront donc se plier. Ou plutôt, les banquiers centraux seront contraints de se déclarer perdants, alors que l'inflation persiste.

De son côté, l’or poursuit son ascension dans cette période charnière puisqu’il joue plus que jamais son rôle d'assurance face à l’instabilité. Les facteurs structurels qui contribuent à la hausse du métal jaune (achats des banques centrales, inflation, tensions géopolitiques, déficits budgétaires abyssaux…) continuent de servir de tremplin, d’autant que la Fed va abaisser ses taux d'intérêts, provoquant par là une baisse du dollar. L'or, désormais libéré de sa dépendance au billet vert, commence aussi à se départir du cours des matières premières, dont le prix devrait d’ailleurs diminuer dans les prochains mois. Ainsi le métal jaune affiche une hausse de près de 30 % sur un an, de 20 % sur six mois, et d’environ 5 % sur le mois dernier ! Dans les prochaines semaines, les anticipations à la hausse sont désormais partagées par tous, des banques d’investissements aux gestionnaires d’actifs en passant par les institutions monétaires qui en achètent toujours autant (et parfois de façon dissimulée, comme le fait la Chine pour en acquérir à un prix des plus intéressants).

Les événements récents nous enseignent en tout cas une chose certaine : s’il suffit d'un mauvais rapport sur l'emploi aux États-Unis et d'une modeste hausse du taux de la Banque du Japon pour faire chuter l’indice japonais de Nikkei de 12 % en une journée, les indices européens et américains de 5 à 10 %, et les cryptos de plus de 10 %, tout porte à croire qu’une autre annonce pourrait créer un flash crash sans précédent. Tout cela dans un contexte géopolitique extrêmement tendu, avec des tensions historiques entre Israël et l’Iran, une guerre en Ukraine qui s’intensifie et par là même ses conséquences (sur le marché de l’énergie, de l’alimentation…), et des mouvements sociaux et politiques violents, que ce soit au Royaume-Uni ou au Bangladesh.

Mais ces événements ne sont pas isolés, ils appartiennent à une même structure. Ils sont les symptômes d’une économie financiarisée qui, ayant atteint la fin de son cycle, cache sa fragilité sous des formes très diverses. De manière frappante sur le plan économique, avec des dettes très élevées, une croissance atone, des dépenses importantes et des recettes en baisse. Sous l’angle politique et géopolitique, par un affaiblissement de la démocratie, une montée de l’autoritarisme, une emprise croissante sur les libertés individuelles et des tensions internationales. Enfin, sur le plan social, par une montée historique des inégalités et des divisions de toutes sortes.

Comprendre que ces éléments ne sont pas séparés, mais font partie d’un même cadre, est une condition fondamentale pour envisager l’avenir, au risque de rester prisonnier d’un monde devenu plus imprévisible que jamais.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.