Les derniers chiffres du marché de l’Argent physique sont tout simplement hallucinants.

Ed Steer était l’invité de Palisades Gold Radio, une interview de 30 minutes en anglais que je vous recommande pour bien comprendre ce qui se passe sur le marché de l’Argent :

Je vais essayer de synthétiser à partir de cette interview et des dernières nouvelles de ce début de semaine la situation actuelle du marché.

La ruée actuelle sur l’Argent a déjà asséché la plupart des revendeurs d’Argent physique aux particuliers (les premiums se sont envolés) et les chiffres des achats d’ETFs liés à l’Argent sont encore plus impressionnants.

SLV a ainsi dû ajouter ces dernières semaines 110 millions d’onces d’Argent (3120 tonnes !), c’est sans précédent en une période aussi courte.

On l’a déjà vu dans nos billets, la difficulté d’approvisionnement auprès de son fournisseur-hébergeur (le “custodian”) a obligé l’opérateur à modifier en toute hâte les conditions générales de son produit, en prévenant ses investisseurs que ses réserves pourraient être en décalage avec le nombre d’actions du trust SLV. Ce custodian est dans le cas de SLV, la banque JP Morgan qui doit en ce moment aussi gérer les demandes de livraison physique sur SLV. On imagine aisément que JPM a dû avertir Blackrock (l’opérateur de SLV) que la ruée en cours allait poser quelques soucis d’approvisionnement.

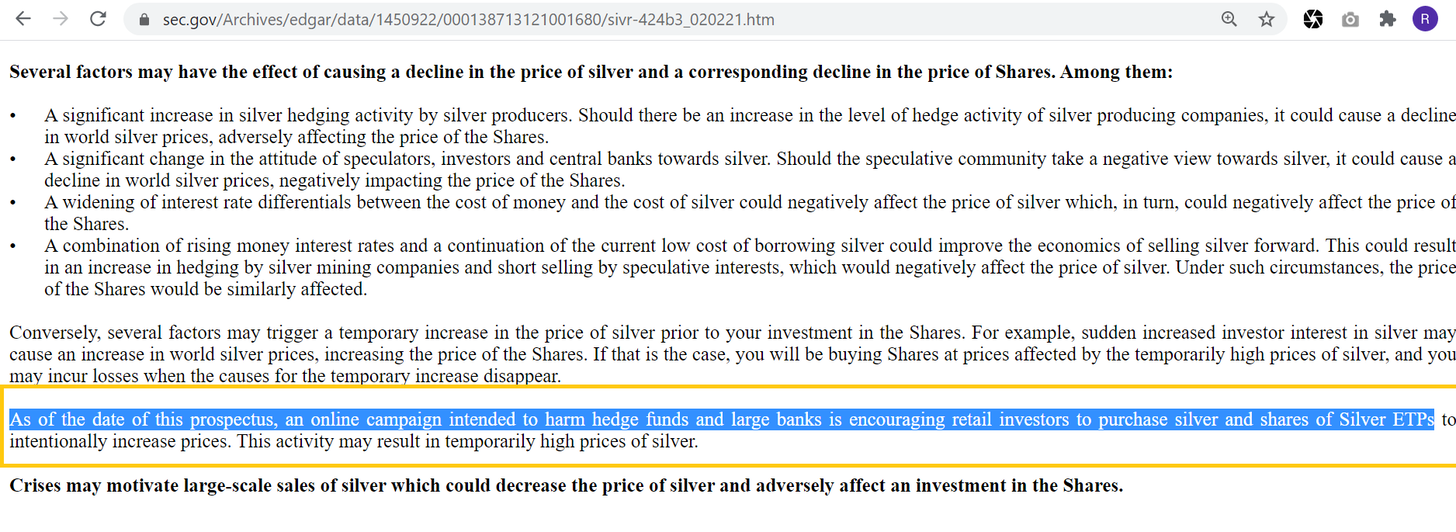

Quelques jours après, c’est le deuxième plus grand opérateur d’ETF d’Argent qui panique à son tour. Comme le relève le site BullionStar, SIVR (un ETF géré par Aberdeen qui comprend 1140 tonnes d’argent à son actif) a dû changer son prospectus à la hâte le 2 février : le trust dénonce “une campagne en ligne destinée à porter atteinte à des hedges funds et des banques importantes en encourageant des investisseurs particuliers à acheter de l’argent et des ETFs liés à l’argent pour faire augmenter le cours de ce métal”. Cette campagne pourrait affecter le prix de l’Argent.

J’ai dû relire à plusieurs reprises ce passage ! C’est tout de même incroyable qu’une institution financière écrive cela dans son prospectus : “attention, ce que vous achetez risque de faire monter le prix de l’actif !” On a envie de leur dire : Oui et alors ? C’est bien le but de mon achat non ?

Ce type de précautions ajoutées dans les prospectus de SLV et SIVR laissent en tout cas beaucoup de spéculations sur le niveau d’approvisionnement de ces trusts et le risque que les détendeurs encourent si la poursuite de ce run sur le physique perdure.

Le grand gagnant dans le secteur des ETFs est sans conteste PSLV. Le trust de Sprott profite encore plus de cette ruée sur l’Argent et de cette baisse de confiance sur les autres ETFs. Le gestionnaire de PSLV s’amuse d’ailleurs à publier sur les réseaux sociaux les photos des nouvelles barres d’Argent qui viennent gonfler les réserves du trust. Rien qu’hier, PSLV a reçu un investissement supplémentaire correspondant à 3,5 millions d’onces de métal, c’est à dire près de 100 tonnes d’argent réel, en une seule journée. Ces deux dernières semaines, PSLV a raflé 5% de la demande annuelle d’investissement en Argent physique, ce qui est considérable pour ce produit.

Où Sprott va-t-il désormais pouvoir trouver cet argent ? PSLV se fournit pour le moment sur le Canadian Mint, dont les réserves s’épuisent. Le seul marché encore fonctionnel et qui possède encore du stock en quantité significative est le Comex. C’est d’ailleurs pour cette raison essentielle que les WallStreetSilver achètent PSLV. Ils veulent forcer Sprott à “squizzer” les réserves de ce marché.

Est-ce que Sprott a déjà commencé à ouvrir des contrats sur le Comex pour se livrer directement sur ce marché ? Le niveau de l’open interest sur le marché des futures a en tout cas augmenté hier, alors qu’il ne reste que quelques jours avant le dernier jour de livraison. Autrement dit, de plus en plus d’investisseurs ouvrent des positions longues sur le Comex à quelques jours de la demande de livraison, alors que nous devrions voir à la place une fermeture des contrats et une réallocation de ces contrats pour l’échéance suivante (rollup).

A chaque fois qu’une position longue est ouverte, une vente équivalente doit être effectuée par un “commercial” qui est la plupart des cas une des “bullion banks” '“participant accrédité” de ce marché des futures.

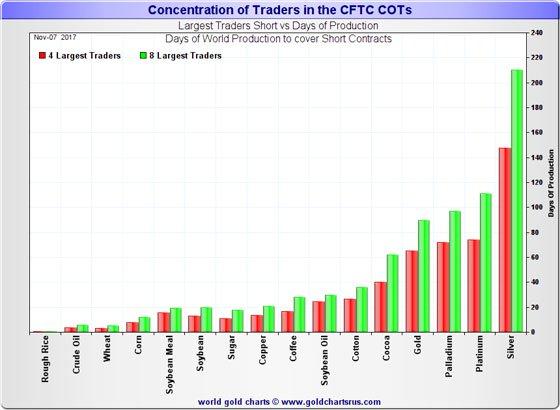

Rappelons ici le déséquilibre structurel du marché papier de l’Argent. 8 banques contrôlent ce marché (et surtout 4 parmi ces 8), en ayant des positions vendeuses qui correspondent à près de 200 jours de production minière mondiale ! Le marché de l’argent se distingue d’ailleurs de tous les autres marchés futures de matières premières au niveau précis de cette concentration bancaire si singulière :

Ces banques ont donc un nombre très important de positions vendeuses sur l’Argent. D’après l’analyste Ed Steer, plus de la moitié de l’ensemble des positions vendeuses du Comex sont détenues par ces 8 banques. L’autre moitié est d’ailleurs détenue par des institutions qui ont aussi des positions longues et qui sont “net longs” sur le marché. Le dernier “Commitment of Trader” (COT) qui relève chaque semaine les positionnements acheteuses et vendeuses du marché indique que ces 8 banques sont shorts à 114% de la position nette vendeuse commerciale du marché ! Autrement dit, l’accentuation du contrôle à la baisse des cours de l’Argent est essentiellement du fait de ces 8 banques. Avec une telle position majoritaire, ces 8 banques contrôlent mathématiquement le marché.

La crise du Covid et le mouvement SilverShortSqueeze les ont complètement pris par surprise. En 2018, un rapport de la banque mondiale prévoyait une baisse significative de l’argent pour la période 2020-2030, qui leur aurait laissé le temps de couvrir leurs positions à bon compte. Si la prévision de ce rapport à $16.91 pour fin 2019 s’est bien réalisée, tout s’est emballé en 2020. Les cours actuels de l’Argent sont déjà beaucoup trop hauts pour ces banques et tout breakout à ces niveaux serait une catastrophe pour ces institutions (à leur place, j’installerais au plus vite une cellule de risk management dans ce département).

Du coup, à chaque panique haussière, des tirs de barrage, chaque fois plus importants, sont nécessaires pour contenir toute hausse du prix de l’Argent. Ce contrôle des prix coûte chaque jour un peu plus aux Bullion Banks. Par exemple, hier, il s’est échangé 157 000 contrats futures sur le CME, cela représente en valeur l’ensemble de la production argentifère mondiale ! En un jour de trading, il s’échange en Argent papier tout ce que les mines du monde peuvent sortir de terre !

La hausse de ce volume d’échange fait augmenter le nombre de contrats futures sur le Comex, l’Open Interest ne fait qu’augmenter, il a même augmenté durant la journée de bombardement d’hier : l’OI est de + de 185 000 ce matin.

Il reste 6 jours de trading sur les marchés des futures pour réduire ce niveau de l’Open Interest. Sans réduction de cet Open Interest, il y aura trop de demandes de livraisons par rapport au stock disponible.

Le Comex incite explicitement les longs à reporter leurs contrats sur les mois suivants.

L’écart de prix (ou “spread”) entre les échéances de mars et les suivantes sont actuellement de quelques cents. Ce spread représente le prix à payer pour “roller” un contrat d’une échéance à l’autre. Généralement il y a tout de même un certain coût à réaliser cette transaction, la situation sur le physique est tellement tendue que cette opération est désormais quasiment gratuite !

La situation sur le physique est telle que les contrats Argent mai, septembre et décembre sont en backwardation, c’est à dire que le prix des futures à ces échéances est moins cher que l’échéance immédiate, ce qui est bien sûr tout à fait anormal (les investisseurs préfèrent avoir de l’Argent tout de suite plutôt que d’attendre). Voir 5 cents d’écart entre les contrats de mars et mai est tout à fait historique, une telle backwardation à cette période de l’année entre ces deux mois précis n’a jamais eu lieu.

Dans une configuration semblable, l’an dernier, des relèvements de marge accompagnés de ventes massives avaient finalement réduit ce nombre, le cours de l’Argent avait fortement baissé dans l’opération juste avant le dernier jour de l’échéance de demandes de livraison.

Nous sommes dans la même configuration très tendue pour ces six derniers jours. $27/once est un prix trop haut pour les Bullion Banks, et l’Open Interest est encore beaucoup trop élevé. Les Bullion banks n’ont plus le choix. Il faut désormais forcer un rythme de report d’au moins 15 000 contrats par jour d’ici la fin du mois, “quoi qu’il en coûte”! Quand on sait que ce niveau de rollup n’a pas excédé 8500 contrats dans les 3 derniers mois, on peut imaginer le niveau de volatilité que nous allons vivre d’ici le 26 février.

Comme le prévoit Ed Steer, l’explosion à la hausse du cours de l’argent provoquera des pertes immenses non seulement sur le marché de l’Argent mais sur l’ensemble du marché des matières premières. Si ce marché devient incontrôlable comme il l’anticipe, c’est tout le système de contrôle du prix des biens tangibles qui s’effondre, mettant fin au système fractionnaire de monnaie fiduciaire mis en place en 1971. Ce qui se passe sur l’Argent dépasse largement ce marché minuscule, ce que nous vivons en ce moment est un événement systémique historique.

Accrochez-vous! Ces graphiques vont bientôt s’enflammer!

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.