Imaginez un casino rempli de machines à sous qui génèrent toutes des gains élevés. Eh bien, c'est exactement ce qu'est le marché boursier, une machine à sous garantissant des revenus continus. Aucune compétence n'est requise, et relativement peu d'investissement. Pas besoin de chance, d'une stratégie ou de dextérité. La machine crache automatiquement de l'argent. C'est merveilleux.

Alfred, gagnant en bourse sans véritable talent

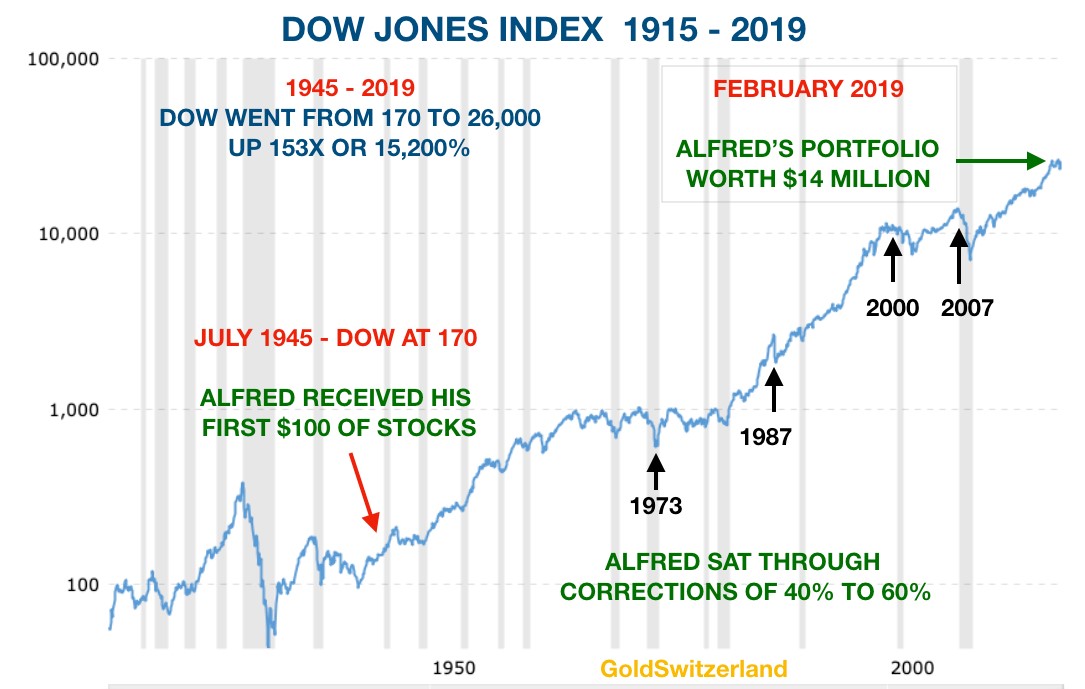

Pourquoi vouloir anticiper le marché boursier alors que tout se déroule si bien. Prenons l'exemple d'un investisseur : Alfred, né à la fin de la Seconde Guerre mondiale et âgé de 74 ans. À sa naissance, ses grands-parents lui ont donné 100 $ d'actions de l'indice Dow Jones. De plus, ses parents et grands-parents ont économisé 10 $ par mois pour lui acheter des actions. Tout l'argent a été investi dans des actions du Dow et les dividendes ont été réinvestis. À 24 ans, en 1969, Alfred a commencé à travailler et à gagner un bon salaire, grâce notamment à son excellente éducation. Cela lui a permis d'économiser 250 $ par mois. Dix ans plus tard, Alfred avait bien réussi et pouvait épargner 2 000 $ par mois jusqu'à la retraite, à 65 ans, en 2010. Son compte épargne atteignait alors 6,7 millions $. Depuis 2010, il a continué d'être pleinement investi sur le marché et a épargné 1 000 $ par mois sur sa retraite. En février 2019, Alfred s'est construit un portefeuille d'actions d'une valeur de 14 millions $. Alfred a toujours eu d'excellents conseillers en fiscalité pour éviter les taxes sur les plus-values et autres taxes sur ses investissements.

Les économies totales d'Alfred, de ses parents, et de ses grands-parents s'élèvent à environ 1 million $ sur une période de 74 ans. Tout a été investi en actions. Les économies faites par Alfred grâce à son travail représentent une grande partie de l'investissement. Le marché boursier en a pris soin, puisque Alfred est parvenu à multiplier sa mise par 14, en passant de 1 million $ à 14 millions $. Alfred se considère naturellement comme un investisseur boursier très talentueux, mais sa chance est qu'aucun talent ni aucune anticipation du marché n'a été nécessaire. Alfred s'est contenté d'acheter l'indice Dow Jones.

Alfred est un permabull - Malgré de nombreuses baisses de 40 à 60%

Pour l'instant, tout va bien. Alfred s'en est très bien tiré en dépit de quelques baisses stressantes. Il a notamment subi d'importantes pertes sur papier, comme en 1973-1974 lorsque le marché a chuté de 40% ou en 1987 lorsque le marché a connu une baisse similaire de 40%. Mais Alfred ne s'est jamais inquiété, car son expérience lui a appris que les actions montent toujours. Alfred est un Permabull (haussier éternel).

En 2000-2002, Alfred a essuyé une perte de 40%, puis en 2008-2009, la Grande Crise financière a provoqué une chute de 60%. Mais comme les marchés montent toujours, Alfred n'avait aucune inquiétude. Et encore une fois, il avait raison puisque le marché a continué d'atteindre de nouveaux sommets.

Alfred a maintenant 74 ans et, grâce à la sagesse transmise par ses grands-parents et ses parents, il a amassé une fortune considérable de 14 millions $. Alfred sait qu'il ne dépensera pas tout cet argent et que ses enfants et petits-enfants en hériteront.

Alfred a mieux performé que 99% des investisseurs

Au cours de sa vie, Alfred a probablement mieux performé que 99% des investisseurs boursiers. Même s'il n'a pas eu la moindre concurrence. En particulier depuis la fin des années 1980, lorsque l'industrie de l'investissement est devenue extrêmement sophistiquée et s'est mise à utiliser des ordinateurs puissants, des scientifiques, le trading à haute fréquence et des instruments financiers ou dérivés très complexes. L'industrie de la gestion d'actifs a mis en place une structure de coûts massive composée de personnels surpayés, dotée de systèmes et d'infrastructures très coûteux. Mais malgré tous cela, l'industrie a sous-performé Alfred et tous les autres investisseurs indiciels.

Les investisseurs professionnels se remplissent les poches en premier

Alors, qui paie ces coûts élevés et surtout les énormes bonus empochés par les gens de l'industrie ? Les coûts réduisent évidemment le rendement que les investisseurs obtiennent et, en fin de compte, ils sont payés par des gens ordinaires comme les détenteurs de fonds, les membres de caisses de retraite ou d'autres investisseurs institutionnels.

Ces coûts réduisent considérablement le rendement au fil du temps et pratiquement aucun gestionnaire de fonds n’aura les mêmes résultats qu’Alfred. Une grosse industrie, qui se remplit les poches au détriment des gens ordinaires, a donc été créée. Si nous prenons l'exemple du krach de 2007-2009, nous savons que la plupart des banques d'investissement auraient fait faillite sans le plan de sauvetage massif des banques centrales de l'ordre de 25 000 milliards $, prêts, lignes de crédit et garanties compris. Malgré cela, les employés de ces banques ont reçu en 2008 les mêmes bonus substantiels qu'en 2007. Les profits des banques remplissent les poches des banquiers, tandis que les pertes sont assumées par l'État, c'est-à-dire les gens ordinaires.

Alfred a fait un si bon parcours qu'il devrait maintenant craindre de tout perdre. A-t-il juste eu de la chance ou est-il un investisseur avisé ? Parfois, Alfred se demande si ce sont vraiment ses compétences en investissement qui l'ont amené là où il est aujourd'hui. Il sait qu'il n'a jamais sélectionné une seule action de sa vie, ni analysé une entreprise ou les conditions du marché. Mais comme dit Alfred : "Après tout, investir est si simple, il suffit d'acheter et de conserver et le marché fera tout le travail à votre place." Qui pourrait le contredire. Il a commencé avec 100 $ et il dispose maintenant de 14 millions $.

Les actions augmentent toujours - sous l'effet de l'expansion du crédit

Alfred laissera sa fortune en bourse quoi qu'il arrive. Il ne s'inquiète pas de tous les risques du marché. Ses 74 années de carrière dans le domaine de l'investissement ont été marquées par de nombreuses crises, mais le marché s'est toujours redressé.

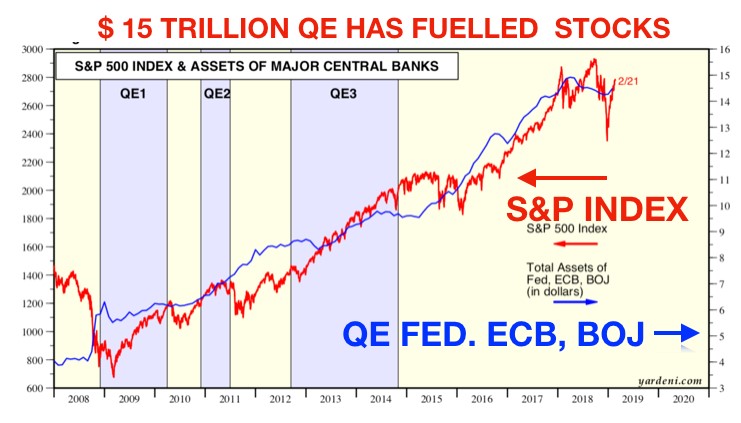

Alfred ne s'est jamais dit qu'il avait eu la chance de vivre dans un cycle haussier extraordinaire, alimenté par l'expansion du crédit et l'impression de monnaie.

Il n'a par exemple jamais regardé le graphique ci-dessous, ni estimé qu'il existait une relation directe entre l'impression monétaire des banques centrales et le marché boursier. Depuis le plus bas du marché en 2009, la Fed, la BCE (Banque centrale européenne) et la BOJ (Banque du Japon) ont imprimé 14 000 milliards $. Alfred n'a jamais considéré que cette liquidité pourrait être la raison pour laquelle le marché a été multiplié par 4 depuis 2009.

Actions surachetées selon de nombreux indicateurs

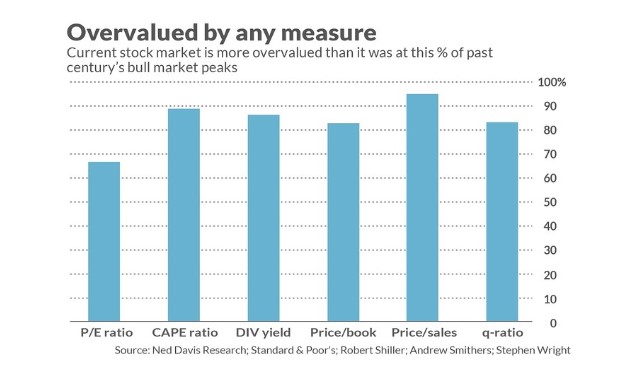

Mais Alfred pourrait aussi examiner d'autres signaux d'alerte pour déterminer le niveau de risque du marché, tels que le ratio cours/bénéfice, le ratio CAPE de Shiller, le rendement en dividendes, le ratio cours/valeur comptable, le ratio cours/ventes et le ratio Q qui divise la valeur marchande par le coût de remplacement des actifs. Tous ces ratios indiquent que le marché actuel est plus surévalué qu'il ne l'était dans la plupart des 36 sommets atteint au cours des 100 dernières années.

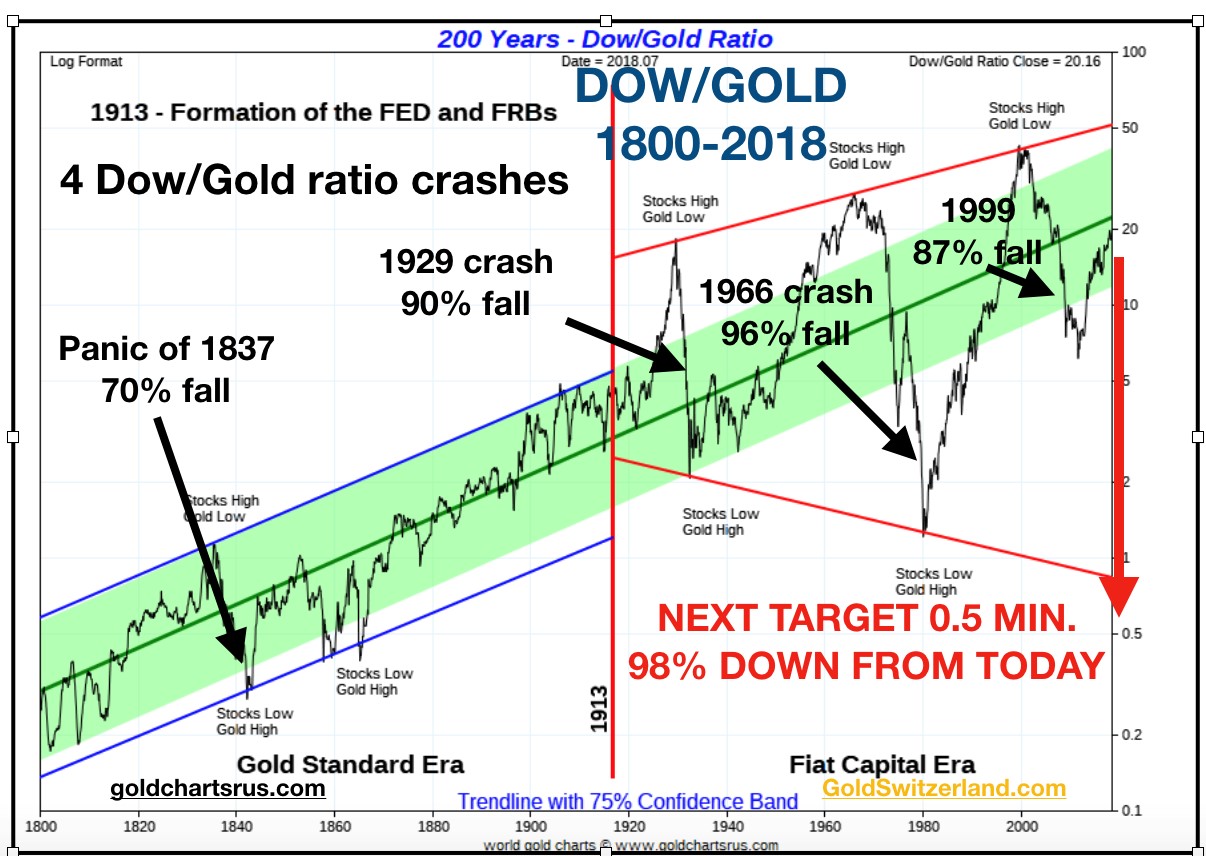

Les actions vont chuter de 98% par rapport à l'or

Alfred ne réalise pas que le marché boursier a déjà baissé en termes réels en 1999. Entre 1999 et 2011, le Dow Jones a chuté de 87% par rapport à l'or. Depuis, nous assistons à une correction du ratio et le Dow Jones est maintenant en baisse de "seulement" 55% depuis 1999. Cela signifie que depuis 1999, l'or a surperformé les actions de presque 100%.

Mais la correction du ratio Dow/Or devrait prendre fin en 2019. En 1980, ce ratio était de 1:1, ce qui signifie qu'une part du Dow était égale à une once d'or. Ils étaient tous deux autour de 800 à l'époque.

Le prochain déclin du ratio Dow/Or devrait atteindre 1:2, ce qui signifie une nouvelle baisse de 98% à partir du niveau actuel. Si c'est exact, Alfred perdra 98% de son portefeuille d'actions en termes réels, c'est à dire par rapport à l'or. Ainsi, 74 ans d'économies pourraient disparaître au cours des 4-6 prochaines années. Cette prévision peut sembler dramatique, mais n'oubliez pas que depuis le début de l'ère de la monnaie fiduciaire en 1913, il y a eu trois baisses majeures entre 87% et 96% (voir le graphique ci-dessus). Et ce, à une époque où l'expansion du crédit précédente était beaucoup plus faible qu'aujourd'hui. Donc, une chute de 98% n'est certainement pas irréaliste.

Alfred n'a jamais pensé au risque ou à la préservation du patrimoine

Alfred ne sera pas le seul à subir de telles pertes. Il sera rejoint par la plupart des investisseurs. Car très peu de personnes comprennent que le marché, cette fois-ci, n'augmentera pas comme il l'a toujours fait. Pour la première fois dans sa vie d'investisseur, Alfred aurait pu bénéficier d'une certaine compréhension du risque et de la préservation du patrimoine, mais malheureusement, il sera trop tard pour lui.

C'est ainsi que nous assisterons à la plus grande destruction de richesse de l'histoire, et à l'éclatement des bulles d'actifs et de dettes des 100 dernières années. La plupart des gens ne réaliseront rien avant qu'il ne soit trop tard.

L'or - l'assurance ultime

Posséder de l'or physique et le stocker en toute sécurité en dehors du système bancaire est la meilleure assurance contre les catastrophes à venir sur les marchés mondiaux.

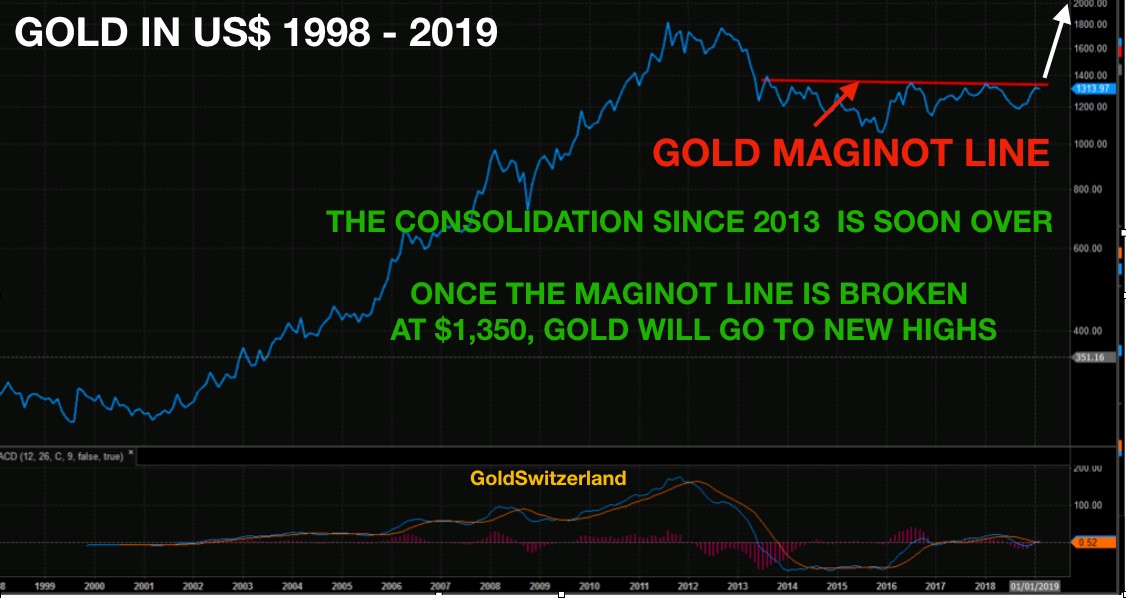

À court terme, l'or en dollars américains a attaqué la ligne Maginot autour de 1 350 $. Cette ligne a été brisée par l'or dans de nombreuses devises, mais pas encore en dollars.

La ligne Maginot est extrêmement solide et nous pourrions voir quelques tentatives avant que le prix n'explose. Ainsi, nous devrions assister à une correction mineure depuis les niveaux actuels pendant une courte période, ce qui donnerait aux investisseurs une superbe opportunité d'acquérir de l'or et de l'argent à des prix qu'on ne reverra jamais. Le véritable feux d'artifice commencera dès que l'or aura définitivement cassé la ligne Maginot.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.