Le 6 septembre 2024, j’écrivais : "Les États-Unis s'enfoncent à leur tour dans la stagflation". Puis, le 7 mars dernier, je lançais une nouvelle alerte avec un article intitulé : "La stagflation risque de s’aggraver en Europe comme aux États-Unis". L’économie américaine montrait alors des signes de ralentissement : industrie en déclin, consommation en berne, et nouvelle hausse des prix. Le cycle des défauts était déjà enclenché...

La Réserve fédérale vient d’en apporter la confirmation : en révisant à la baisse ses prévisions de croissance, à la hausse ses anticipations de chômage, et en admettant une inflation sous-jacente persistante, l'institution acte désormais un avenir stagflationniste pour l’économie américaine.

La Fed anticipe une croissance plus modérée pour les années à venir, abaissant ses prévisions de PIB à 1,4% pour 2025 (contre 1,7% précédemment) et à 1,6% pour 2026 (contre 1,8%). Parallèlement, le taux de chômage est revu à la hausse, passant de 4,4% à 4,5% en 2025, tandis que les projections pour 2026 et 2027 confirment une dégradation progressive du marché de l’emploi.

Par ailleurs, l’inflation sous-jacente (core PCE) — indicateur clé pour la Fed — devrait rester plus élevée que prévu. Elle est désormais projetée à 3,1% en 2025, contre 2,8% auparavant, avec des niveaux également relevés pour 2026 et 2027. Ces ajustements confirment que le processus de désinflation sera plus lent et plus incertain qu'anticipé.

Enfin, la Fed prévoit un taux directeur de 3,6% en 2026, contre 3,4% précedemment — signe qu’elle entend maintenir une politique monétaire restrictive sur une période prolongée afin de lutter contre une inflation plus rigide. Ce cocktail de croissance atone, de chômage en hausse et d’inflation persistante correspond au schéma typique d’une stagflation, compliquant sérieusement l’équation pour les autorités monétaires.

De retour des États-Unis, le constat est sans appel : le blocage que rencontrent les consommateurs américains est réel, presque palpable au quotidien. Le débat ne porte plus tant sur l’inflation à venir, mais sur les effets déjà bien ancrés de la vague inflationniste des dernières années. Cette hausse des prix a laissé des traces profondes. Même dans la classe moyenne, beaucoup ne s’en sortent plus. Les prix ont dépassé les seuils supportables par rapport aux revenus, et cela, malgré le cumul de plusieurs emplois. Ce déséquilibre structurel alimente un pessimisme généralisé : l’indice de confiance des consommateurs est retombé à ses plus bas niveaux depuis la crise de 2008.

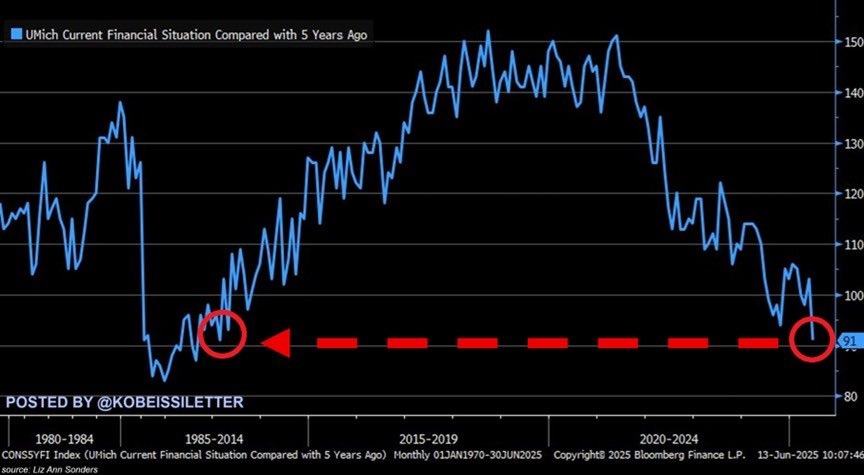

En juin, le moral des consommateurs américains quant à leur situation financière personnelle a chuté à son plus bas niveau depuis douze ans, s'établissant à seulement 91 points. Ce repli est d’autant plus frappant qu’en quatre ans, l’indice a perdu près de 60 points — soit un recul d’environ 39%. Le moral des consommateurs atteint désormais un niveau comparable à celui observé lors de la crise financière de 2008, révélant une inquiétude profonde et généralisée au sein de la population.

Cette détérioration du sentiment s’explique par une combinaison de facteurs: l'augmentation persistante des prix ces dernières années a fortement érodé le pouvoir d’achat, tandis que le marché de l’emploi montre des signes d’essoufflement. Nombre d’Américains estiment aujourd’hui être moins à l’aise financièrement qu’il y a cinq ans, malgré des revenus parfois en hausse. Le coût de la vie — en particulier pour l’alimentation, le logement et la santé — pèse lourdement sur les budgets des ménages. Cette pression croissante alimente un malaise durable et accentue le sentiment d’insécurité économique, y compris parmi ceux qui occupent encore un emploi.

Pourtant, la situation actuelle diffère profondément de celle de la crise financière de 2008. À l’époque, la principale source d’angoisse était la peur de perdre son emploi. Aujourd’hui, les Américains se sentent déjà accablés, avant même d’envisager leur sécurité professionnelle. Ce qui les ronge, c’est le coût exorbitant de la vie, et la sensation d’être prisonniers d’un système qui ne leur laisse plus aucune marge de manœuvre. Travailler ne suffit plus : malgré tous les efforts, il devient impossible de suivre. Il ne s’agit plus seulement d’une crise économique, mais d’un profond épuisement psychologique — un sentiment de dépossession face à une réalité qui semble leur échapper totalement.

Ce blocage reste, paradoxalement, un facteur favorable pour l’or. En effet, dans un environnement stagflationniste — marqué à la fois par une croissance en berne, une inflation persistante et un malaise croissant des consommateurs — le métal jaune retrouve pleinement son rôle de valeur refuge. Alors que les actifs traditionnels comme les obligations perdent leur fonction protectrice dans les portefeuilles, l’or devient l’alternative naturelle pour se prémunir contre l’érosion du pouvoir d’achat, l’instabilité monétaire et la défiance croissante vis-à-vis des politiques économiques actuelles. Ce contexte renforce mécaniquement la demande structurelle pour le métal précieux.

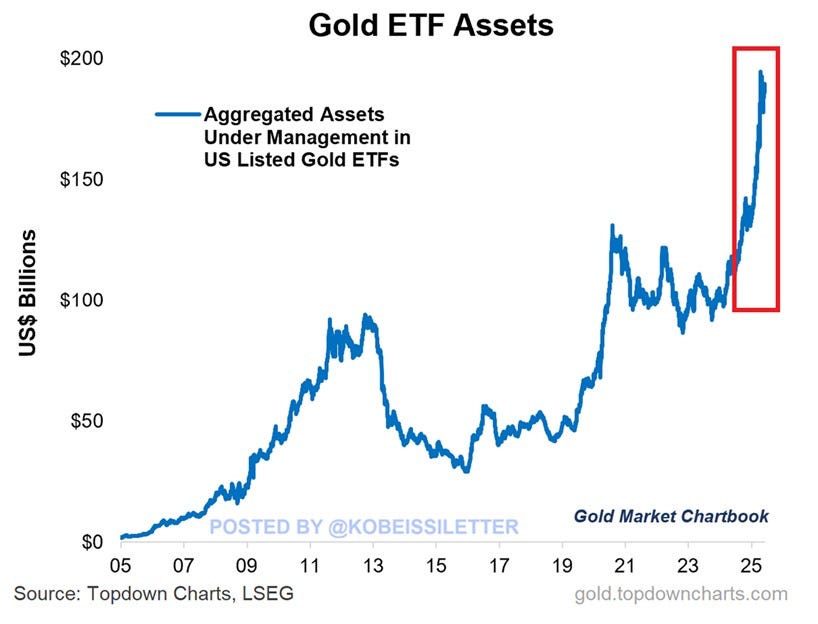

Cette semaine marque une étape historique pour le marché de l’or : les encours des ETF adossés à l’or aux États-Unis viennent de dépasser pour la première fois les 190 milliards $. En seulement deux ans, la valeur totale des actifs détenus dans ces fonds a bondi d’environ 100 milliards $, illustrant un appétit croissant des investisseurs pour le métal jaune.

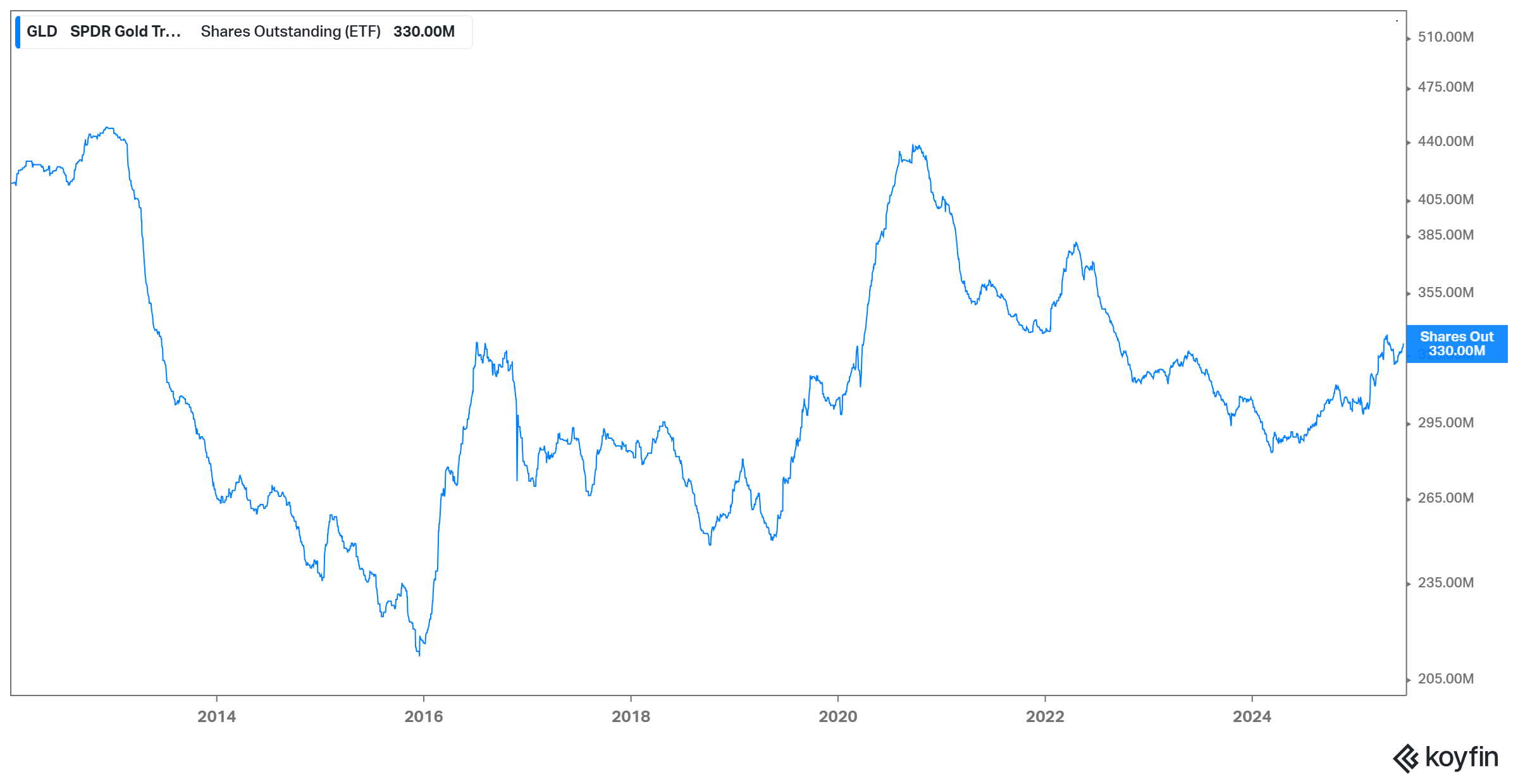

Le fonds le plus emblématique de cette catégorie, le SPDR Gold Trust (symbole : GLD), a lui aussi franchi un cap symbolique : ses encours ont dépassé pour la première fois la barre des 100 milliards $. Cette progression spectaculaire reflète une tendance de fond — une ruée vers l’or alimentée par un climat d’incertitude économique et géopolitique.

Même si la valeur en dollars des encours sous gestion du fonds $GLD dépasse désormais les 100 milliards $, ce chiffre reflète surtout l’appréciation du prix de l’or, et non un afflux massif de nouvelles entrées physiques. En réalité, la quantité réelle d’or détenue par GLD — soit 941,93 tonnes — reste inférieure de près de 25% à son pic d’août 2020, lorsqu’elle dépassait les 1 250 tonnes.

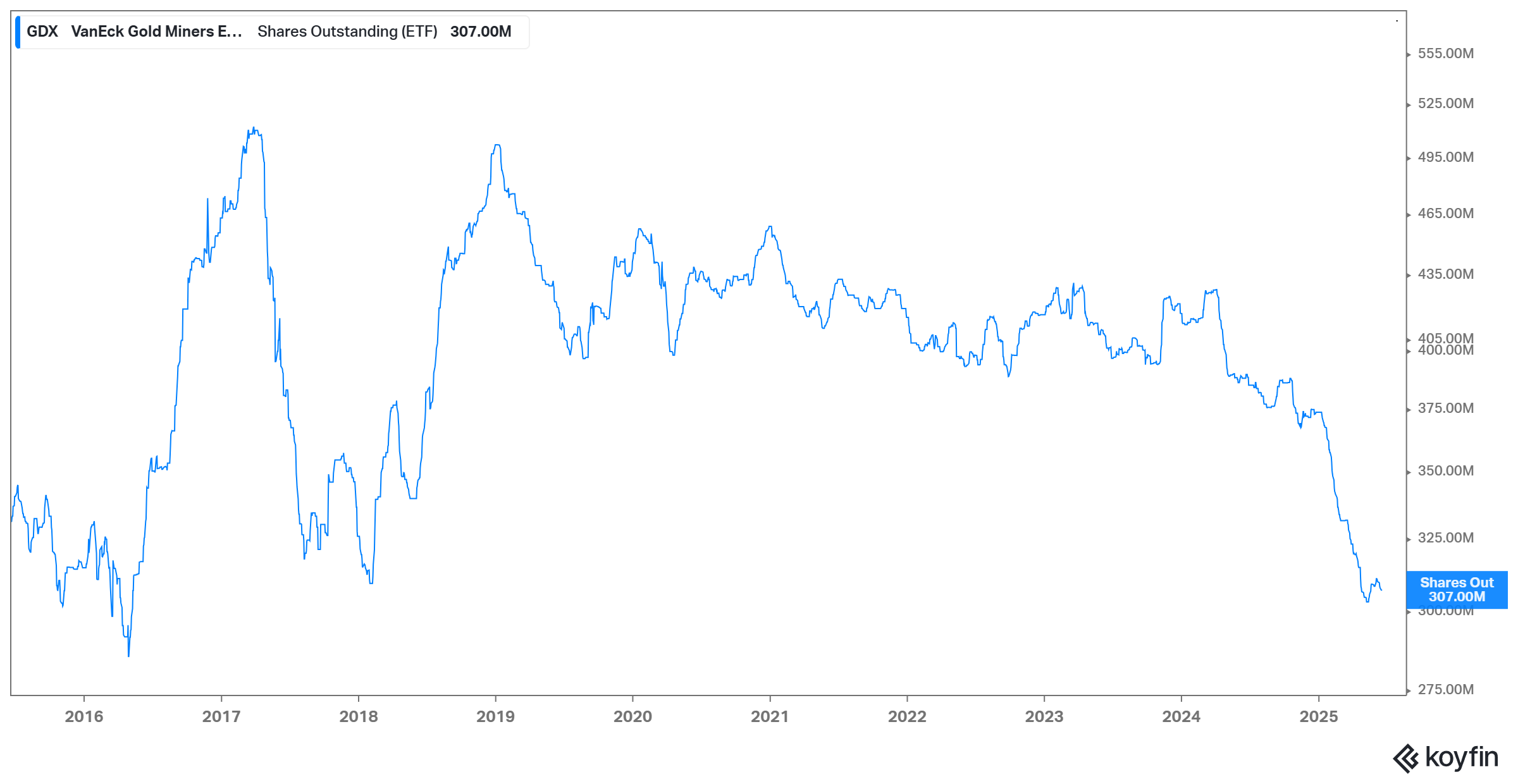

Autrement dit, ce n’est pas encore le grand retour des flux institutionnels massifs vers les ETF adossés à l’or. La hausse des encours est principalement tirée par la hausse du cours de l'or, et non par une accumulation de métal physique. Malgré un environnement favorable à l’or, la plupart des grands investisseurs ne sont pas encore pleinement revenus dans la classe d’actifs. Cela laisse entrevoir un potentiel de rattrapage important si une vague d’achats se déclenche réellement — notamment en cas d’aggravation de l’instabilité économique ou géopolitique. Le potentiel de rattrapage sur les sociétés minières aurifères est encore plus spectaculaire que sur l'or physique lui-même. En effet, si le métal jaune a retrouvé ses sommets historiques en termes de prix et si les encours des ETF comme $GLD reflètent cette revalorisation, les ETF miniers — en particulier le GDX, qui regroupe les grandes capitalisations du secteur — restent très en retard.

Les encours sous gestion de GDX sont toujours proches de leurs niveaux planchers, très loin des pics atteints en 2020 ou même en 2011. Cela traduit une désaffection persistante des investisseurs pour les minières, et ce malgré une nette amélioration de leurs fondamentaux : marges en progression avec un cours de l’or au-delà de 2 300 $ l’once, désendettement massif, forte hausse du flux de trésorerie libre (FCF) et niveaux de dividendes historiquement élevés.

Autrement dit, les minières n’ont pas encore bénéficié de l’appétit pour l’or observé chez les banques centrales ou certains particuliers. Cette décorrélation historique entre le prix de l’or et la valorisation des producteurs crée une opportunité asymétrique : dès que les flux reviendront vers ce segment, le réajustement pourrait être violent. Cela fait des minières un levier sur le métal, encore sous-utilisé aujourd’hui, et une cible stratégique pour les investisseurs en quête de performance dans un environnement stagflationniste.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.