L’histoire de la monnaie est vieille de plusieurs milliers d’années. Connaissons-nous pour autant son évolution ? Son mode de création ? Son fonctionnement ? Son influence ?

Les questions qui gravitent autour de ce lien social n’animent que très peu le commun des mortels. Pourtant, la monnaie structure nos modèles économiques et politiques.

Au sens classique du terme, elle est un instrument de paiement en vigueur dans un lieu et une période donnée. Selon Aristote, elle est une unité de compte, une réserve de valeur et un intermédiaire des échanges. Au-delà de ces trois fonctions, un aspect unique la compose : la confiance. La monnaie repose avant tout sur la confiance de ses utilisateurs, qu’elle est une valeur en tant que telle ou non. Dans une économie de marché, c’est un élément fondamental dans la bonne conduite de la politique au sens large. Pour paraphraser Michel Aglietta - illustre économiste du 21ème siècle -, la confiance dans la monnaie est l’alpha et l’oméga de la société. Le fait que les nombreuses crises inflationnistes et financières de l’histoire aient été suivies de réformes de grande envergure n’a donc rien d’étonnant… La confiance fut perdue, il fallut la restaurer.

Pourquoi les récents krachs financiers font-ils donc exception ? Quelles furent les réformes des siècles précédents ? Quelles étaient les écoles de pensée économique dominantes ? Un retour succinct sur l’évolution du système monétaire, plus particulièrement depuis le 19ème siècle, permet de nous donner quelques éléments de réponse.

La monnaie au cours de l’Histoire

La monnaie existe depuis presque toujours, mais elle prit des formes diverses (sel, coquillage, bétail…) au cours de l’Histoire. Elle est devenue une monnaie métallique au VIIème siècle avant notre ère par le roi de Lydie, Gygès. Des électrums (alliages naturels d’or et d’argent) étaient alors utilisés pour le commerce des produits, comme le paiement des salaires. La dette est conservée à la fois comme source de financement et d’échange grâce aux circulations des créances.

Photos d’électrums en -600 avant J.C

L’avènement de la monnaie métallique marque un changement sociétal majeur. « Frappé » par la puissance publique, symbole de la force qu’incarne la cité, ce nouvel outil sert à vivifier le commerce de détail local et est accepté pour payer l’impôt. Dans une période d’émancipation de la pensée, son introduction permet une amélioration de la citoyenneté et un développement accru de la science. En outre, elle est une véritable innovation économique et sociale.

La chute de l’Empire romain et l’apparition du Moyen Âge viennent toutefois modifier le statu quo. La mise en place de systèmes féodaux restreint les libertés et limite l’accessibilité à la monnaie métallique. Pour que le plus grand nombre puisse continuer d’échanger, de nouveaux systèmes comme le bâton de comptage et la lettre de change sont instaurés.

Le troc n’est alors que marginalement utilisé, dans la continuité des siècles passées.

Bâton de comptage utilisé au Moyen-Âge

Pendant la seconde partie du Moyen-Âge, l’intensification des échanges commerciaux accélère de gré la nécessité d’un moyen – pratique - d’échange pour tous. Les systèmes bi-métalliques (or/argent), voir même tri-métalliques (or/argent/bronze) dans le monde musulman, servent aux croisades et à l’expansion du commerce. Sous différentes appellations, de multiples monnaies nationales apparaissent - avec pour caractéristique commune la référence à un poids en métal. Des dévaluations sont régulièrement établies par une simple diminution du poids de chaque monnaie.

Le XIIème et XIIIème siècle sont ensuite marqués par de nombreux bouleversements et une rupture anthropologique. Le temps devient affaire de l’Homme et n’est plus dicté par l’Église mais par les marchands. La société religieuse perd progressivement de sa puissance au profit de la société marchande et plus particulièrement des marchands-banquiers comme les Médicis. Les historiens parlent de cette époque florissante comme d’une « révolution commerciale » avec des innovations technologiques sans précédent (moulin à eau, compas, horloge mécanique…) nourries par un système bancaire en plein essor. C’est la naissance de la bourse, des contrats à terme, des contrats d’assurance, des emprunts publics… Et la libération progressive du prêt à intérêt, encore appelé usure. L’Italie est alors le cœur de l’économie mondiale, représentée par des cités-états extrêmement puissantes comme Gênes, Florence, Venise…

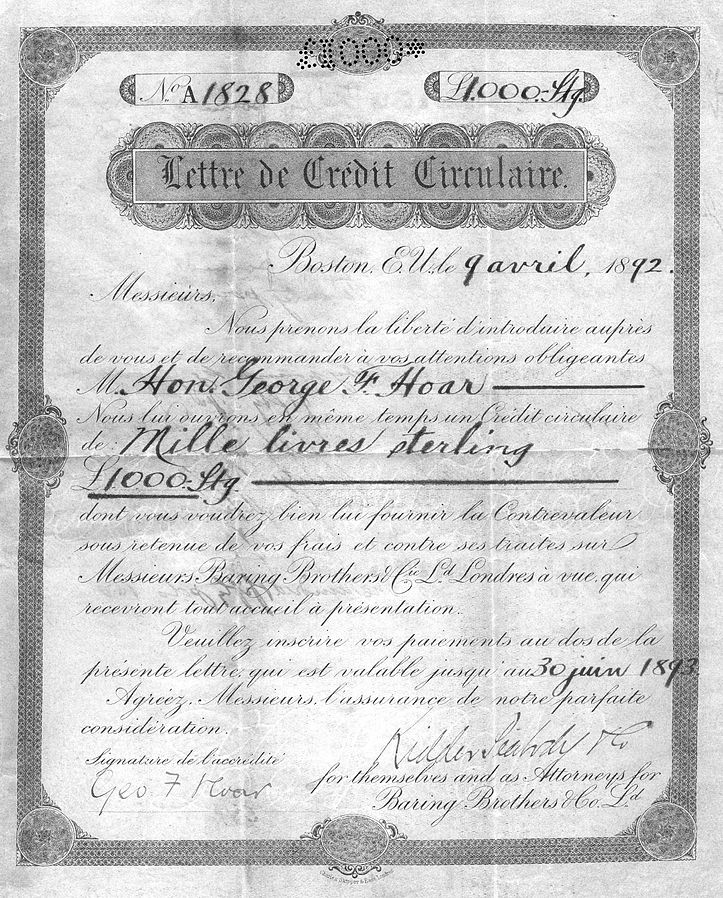

Lettre de change, aussi appelée « lettre de crédit circulaire »

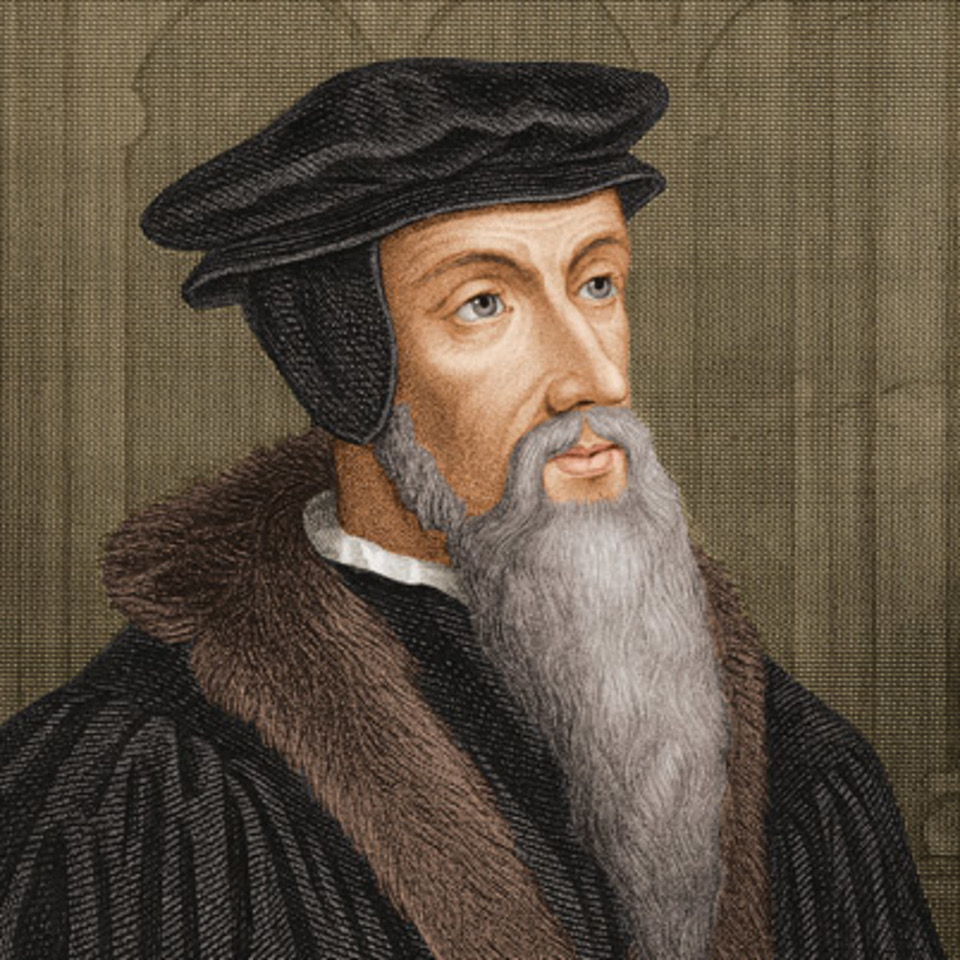

Le 16ème siècle accélère cette progression. Dans la continuité de la rupture orchestrée par le Moyen-Âge le rapport de l’Homme à la foi - et de l’Homme à l’argent – est considéré sous un nouvel angle pendant la Renaissance. Dans cette période marquée par le développement du mouvement humaniste, l’intensification des réformes religieuses engendre des pratiques de politisation de la monnaie et l’apparition de conceptions mercantilistes. Après la naissance du protestantisme en 1517, le prêt à intérêt se généralise sous l’impulsion de Jean Calvin.

John Calvin (1509 – 1564)

Cette période est aussi marquée par l’apparition de nouveaux cycles économiques dont les effets agitent le débat public. La découverte de l’Amérique et de ses importantes quantités de métaux - dans une période où les monnaies métalliques constituent encore le principal mode de paiement– génèrent une période de forte inflation en Europe de l’Ouest et en Chine. Car différentes monnaies coexistent et des pénuries de métaux se couplent à cette abondance nouvelle. La pensée monétariste fait ses premiers pas avec la fameuse déclaration de Copernic : « la monnaie se déprécie quand elle devient trop abondante » que Jean Bodin - économiste et philosophe français – reprend et développe dans « Réponse à M. de Malestroit. » tout comme John Locke et Thomas Gresham qui abondent en ce sens.

Flux des métaux aux 16ème et 17ème siècles

Les changements financiers des deux siècles suivants vont ensuite venir renverser les idéaux. En raison de la création des banques de dépôts (représentées par les orfèvres), la naissance des banques centrales – alors sous statut privé -, le développement des billets et la création de la première monnaie internationale - le thaler (ancêtre du dollar) -, le système monétaire se bancarise. Sous le nom de « tulipomanie », la première crise financière liée à la hausse du prix de la tulipe survient en 1636 en Hollande.

De nouvelles écoles de pensée économique s’installent et deux se distinguent particulièrement lorsque la suspension de la convertibilité en or des billets par la banque d’Angleterre en 1797 est suivie par une inflation historique deux ans plus tard, puis une crise économique en 1810.

Représentés par David Ricardo, les partisans de la currency school défendent l’idée que l’émission monétaire doit se faire à l’unique condition que la banque centrale détienne l’équivalent en or et en argent. Cette politique monétaire permettrait non seulement de contrôler l’inflation (donc la perte de valeur de la monnaie), mais aussi de créer les conditions d’une économie prospère. Par opposition, les tenants de la banking school - fondée par l’économiste britannique Thomas Tooke - estiment que la quantité de monnaie en circulation doit être décorrélée de la détention d’or et d’argent et doit uniquement se référer aux circonstances économiques. Les crédits bancaires peuvent être émis en quantité illimitée, selon la demande des agents économiques.

La naissance de l’étalon-or

En 1844, suite aux nombreuses crises financières du début du 19ème, la currency school l’emporte lorsque la dernière version du Bank Charter Act est votée en Angleterre. Vingt ans après la mort de Ricardo, le système étalon-or est adopté dans le pays. La valeur de chaque monnaie est alors définie selon un poids en or et l’émission de monnaie devient dépendante des réserves d’or que les banques centrales détiennent dans ses coffres.

David Ricardo (1772 – 1823)

Sur fond d’une mondialisation en constante progression, la communauté internationale se ratifie à ce système monétaire. La plupart des pays occidentaux l’instaure en 1873. L’Inde, l’Argentine et la Russie font de même quelques années plus tard. La masse monétaire et le taux de change de chaque pays sont désormais liés aux mouvements d’or. Ce qui signifie que leur richesse est conditionnée, dans un moindre degré, à la répartition de métal jaune dans le monde.

Inégalitaire de nature, ce système est aussi très instable. Alors qu’un nombre croissant de pays y adhère, la baisse de la production d’or nourrit la thésaurisation et engendre des cycles de baisse des prix. Les pays les plus touchés subissent de fortes hausses du chômage et de la productivité. Par ailleurs, le Royaume-Uni - pays décisionnaire dans le choix de ce régime – exerce au sein de ce système une influence toute particulière. Jouissant de sa force industrielle et financière, mais aussi de sa puissance énergétique grâce aux nombreuses mines de charbon présentes, le pays parvient à imposer la livre britannique comme monnaie de réserve internationale. La Banque d’Angleterre est en quelque sorte la banque centrale du monde (comme l’est la Réserve fédérale américaine de nos jours). Un changement de son taux directeur – en hausse dans les périodes où l’or se fait rare – permet à la banque centrale d’attirer les capitaux étrangers. Ce statut contribue à entretenir le Royaume-Uni au rang de première puissance mondiale pendant plusieurs décennies.

Banque d’Angleterre vers 1840

Lorsque la Première Guerre mondiale retentit, l’insoutenabilité de ce système atteint son apogée. Le financement de l’économie de guerre est extrêmement coûteux et les réserves de métal jaune des pays belligérants s’épuisent rapidement. L’Angleterre, l’Allemagne et les États-Unis font le choix de suspendre l’usage de l’étalon-or.

Alors que l’économie est à l’arrêt, l’abondance de monnaie (billets et dépôts bancaires), provoque de surcroît une forte et durable période inflationniste. (Une situation qui ressemble de près à celle de la crise du covid-19…) La part des pièces métalliques dans la masse monétaire totale diminue, l’or et l’argent deviennent principalement des réserves de valeurs.

1918 – 1939 : entre lutte pour l’hégémonie monétaire et recherche d’un nouveau système

Quelques années après le Traité de Versailles, les États-Unis voient en cette période le moyen d’imposer leur puissance financière. À l’issue de la Grande guerre, le gouvernement Wilson réclame avec fermeté le remboursement des prêts que les États-Unis ont accordé pendant près de quatre ans. Ce statut de créancier permet au pays de détenir 45% du stock d’or mondial au lendemain de la guerre ! Par opposition, les pays débiteurs payent le prix fort. Si la France parvient à se désendetter grâce à une politique de dévaluation en 1928 sous l’impulsion de Raymond Poincaré, la situation en Allemagne est tout autre.

Par opposition, les pays débiteurs payent le prix fort. Si la France parvient à se désendetter grâce à une politique de dévaluation en 1928 sous l’impulsion de Raymond Poincaré, la situation en Allemagne est tout autre. Le Traité de Versailles impose le versement de l’importante somme de 132 milliards de marks aux vainqueurs de guerre. Face à ce remboursement et d’autres problèmes structurels, le chancelier allemand Friedrich Ebert décide de recourir à l’usage continu de la planche à billets. Mais la dévaluation et l’accélération de la circulation du mark entraînent une perte de confiance dans la monnaie. L’hyperinflation sévit dans le pays. La république de Weimar décide de créer, dans la douleur, une nouvelle unité monétaire : le reichsmark.

(Face à un possible pressentiment, une nuance s’impose : l’ascension d’Hitler ne s’est pas faite dans un contexte d’hyperinflation, mais du fait d’un taux de chômage très élevé lié à la crise financière de 1929. En 1933, lorsque le Führer est nommé chancelier, le chômage atteint 17,5% alors qu’il se situait seulement autour de 2% dans les années 1920).

Château de marks : Hyperinflation allemande (1921-1924)

Dans le même temps, sous l’initiative du Royaume-Uni, les accords de Gênes sont ratifiés en 1922. Afin de restaurer un ordre monétaire international, les 34 pays représentants décident le retour à l’étalon-or où seule la livre sterling et le dollar américain sont convertibles en or.

Dans une période où le débat économique se vivifie, le retour au système pré-guerre engendre toutefois de nombreuses controverses. Tout en prônant l’idée d’un régime durable et équitable, John Maynard Keynes déclare que l’étalon-or est une « relique barbare ». Il considère que la rareté résultant de la monnaie risque de provoquer un effondrement de l’économie.

De son côté, l’économiste allemand Silvio Gesell dénonce les effets déflationnistes de l’étalon-or et continue son combat pour une monnaie fondante : système où la monnaie non-dépensée – au cours d’une longue période - est taxée, afin d’être réinjectée dans l’économie réelle. En cette période mitigée, Gesell entrevoit un intérêt grandissant pour son œuvre. Détaillée dans son ouvrage « l’Ordre économique naturel » qu’il publie pendant la Grande guerre, sa théorie commence à se diffuser à travers le monde. Keynes qualifie Gesell « d’étrange prophète » et déclare que « l’histoire retiendra plus de ses idées que de celles de Marx. »

Le statu quo est toutefois conservé, jusqu’à l’apparition de la crise financière de 1929 - qui signe l’abandon du système étalon-or. Les effets de la « Grande dépression » sont sans précédent : le chômage et la pauvreté explosent, la panique bancaire se transforme en une crise économique à grande échelle. L’économiste Hans Cohrssen déclare alors : « Les difficultés techniques pour atteindre la stabilité monétaire sont mineures par rapport à la compréhension globale du problème. Aussi longtemps que l’illusion monétaire ne sera pas dépassée, il sera impossible de mobiliser la volonté politique. »

Si Gesell meurt en 1930, sa disparition n’est que physique car sa lutte est âprement poursuivie par Cohrssen. Après la fondation d’une association (la Free Economic League) dédiée à la publication des idées géséliennes, Hans Cohrssen écrit un livre en collaboration avec l’économiste américain Irving Fisher. Les auteurs y mettent en avant la politique monétaire inspirée par Gesell et la manière dont elle pourrait être instaurée. Cet héritage de pensée, en constante progression, contribue à la première expérimentation de la monnaie-fondante dans le village autrichien de Wörgl en 1932. L’intronisation de cette monnaie locale est d’une grande réussite. L’activité économique est excellente et le chômage réduit de 20% en un an. Les habitants des villes voisines sont stupéfaits et décident de reproduire ce concept. Le mouvement s’étend à travers le monde : 450 maires américains se disent prêts à y recourir. Mais rapidement, cette politique monétaire nouvelle prend fin. La banque centrale autrichienne juge que son usage serait nuisible à la souveraineté du shilling et décide de l’interdire, sans même y songer. La mise en place du Glass-Steagall Act en 1933 (réforme financière de grande envergure) renverse le système financier américain et fait ainsi disparaître l’idée d’un nouveau concept monétaire outre-Atlantique.

La pensée de Gesell reste, encore aujourd’hui, inachevée. Revivra-t-elle un jour ?

Silvio Gesell (1862 – 1930)

Au cours de la Seconde Guerre mondiale, les États-Unis s’appuient sur leur complexe militaro-industriel pour vendre massivement des armes et des munitions en échange de lingots d’or qu’ils continuent d’accepter. En 1944, le pays dispose de 70% du stock d’or mondial, soit 25% de plus qu’au lendemain de la Grande guerre. Cette position dominante, combinée à un important marché des capitaux et une puissante armée, permet aux États-Unis de mener la Conférence de Bretton Woods (conférence supposée reconstruire un ordre monétaire international soutenable). Le 22 juillet 1944, un système étalon-or favorable aux intérêts américains est décrété. La valeur du dollar est indexée sur le cours de l’or, tandis que les autres monnaies sont indexées sur le dollar. Autrement dit, la stabilité monétaire d’un pays nécessite l’acquisition de devise américaine.

Conférence de Bretton Woods en 1944

Conscient de l’iniquité de ce régime, le général De Gaulle dénonce son instrumentalisation par les États-Unis. Après avoir expliqué que le retour à l’étalon-or permet d’empêcher les États de céder « aux délices trompeurs de la création monétaire », le général déclare, lors d’une conférence donnée au palais de l’Élysée en 1965, que ce nouveau régime permet « aux États-Unis de s’endetter gratuitement vis-à-vis de l’étranger. » Soixante ans plus tard, la dette américaine dépasse les 30.000 milliards de dollars…

Confronté au dilemme de Triffin (1) et à l’épuisement des ressources de métal jaune, le président américain Richard Nixon décide de mettre fin aux Accords de Bretton Woods en 1971. L’étalon-or est définitivement abandonné. Les banques centrales et banques de dépôts privés créent désormais de la monnaie ex-nihilo (à partir de rien), sans avoir à se référer à la quantité d’or détenue. L’hégémonie du dollar perdure, sous une autre forme. Le système monétaire mondial repose dès lors sur la confiance dans la monnaie américaine et la puissance militaire et nucléaire du pays. La FED devient la banque centrale du monde, comme le fut la banque d’Angleterre un siècle plus tôt.

Progressivement, les principales banques centrales deviennent ensuite indépendantes. Ce qui signifie que de la monnaie est créé, à partir de rien, en quantité potentiellement illimitée, sans que la chose publique ne le décide directement.

Billet de 1 $

Au regard de la période actuelle, un retour dans l’histoire économique est plus que jamais nécessaire pour penser le système de demain. La singularité du système qui prévaut depuis 1971 nous montre – plus que jamais - que l’économie est une science inexacte. Ce même régime ayant engendré un accroissement exponentiel de la masse monétaire fait désormais face à une forte inflation dont les conséquences directes et indirectes sont dramatiques.

L’attentisme des institutions monétaires à remonter leurs taux d’intérêts est intimement lié à la crainte d’un effondrement économique, dont les origines remontent à 2007-2008. Car une hausse des taux d’intérêts provoquera, à terme, une crise financière d’ampleur. À moins que les banques centrales laissent l’inflation se poursuivre auquel cas les monnaies des grandes puissances n’auront plus aucune valeur.

À l’issue de ce cycle, le grand défi est celui de savoir si nous saurons nous inspirer des propositions passées et oubliées, dont celles de Gesell, ou de nouvelles qui sont le fruit de l’intelligence collective nourrie par l’esprit de justice, afin de construire un système monétaire soutenable. Ou si nous ferons tout simplement et comme trop de fois, le choix du déni et de l’obstination. L’Histoire nous regarde et ne nous oubliera pas.

Notes :

- Le dilemme de Triffin est un paradoxe économique qui estime que le pays dont la monnaie est la monnaie de réserve internationale doit nécessairement être en déficit commercial permanent pour que les agents économiques non-résidents détiennent sa monnaie.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.