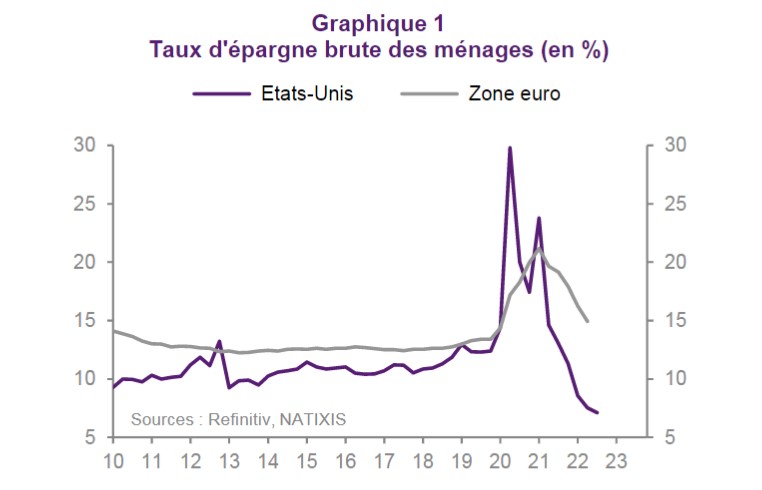

D'après une étude Natixis sur le taux d’épargne des ménages, les comportements sont radicalement différents des deux côtés de l’Atlantique. Le taux d’épargne des ménages Américains est historiquement inférieur à celui des Européens, mais il a bondi en 2020 suite aux confinements et au quasi-arrêt de l’économie, avant de replonger en-dessous de son niveau pré-Covid. On se souvient que le taux de chômage avait explosé aux États-Unis en 2020, contrairement aux pays européens qui avaient largement financé le chômage partiel. Ceci explique cela.

Cette différence de comportement peut sembler étonnante au premier abord : le soutien de l’État étant plus important en Europe qu’aux États-Unis, l’insécurité économique devrait inciter les Américains à plus épargner ! À moins – c’est notre explication – que l’économie nord-américaine soit plus dynamique, plus fluide, et offre quasiment à tous l’occasion de trouver un emploi. L’étude parle de "préférence pour la consommation", mais ce n’est pas notre avis ; le consumérisme ne pousse pas non plus à l’aveuglement.

Les ménages de la zone euro auraient, eux, "une aversion pour le risque importante, qui explique le maintien d’un taux d’épargne élevé." Un marché du travail plus figé pourrait expliquer et justifier cette crainte. C’est d’ailleurs en France, où le marché est le plus polarisé (entre les CDI bien payés, qui constituent un graal difficilement accessible, face à ceux qui galèrent dans des CDD à répétition), que le taux d’épargne est le plus élevé, CQFD.

Une autre hypothèse avancée pour expliquer cet écart des taux d’épargne est la "neutralité ricardienne" : une forte hausse des déficits publics incite les ménages à épargner car ils savent qu’ils devront, plus tard, payer des impôts pour combler les comptes publics. C'est un peu le Syndrome de Stockholm (soit la propension des otages ayant partagé longtemps la vie de leur geôlier à sympathiser avec eux et à adopter leur point de vue) appliqué au contribuable. Pourquoi pas, ça existe. Cependant, aux États-Unis aussi, les déficits budgétaires sont massifs (plus que dans de nombreux pays de l’UE), et alors ?

Il existe aussi une explication liée aux retraites (un sujet d’actualité !) : les Américains capitalisent (ils accumulent des actifs financiers en leur nom) alors que les Européens font un mélange de capitalisation et de répartition, cette dernière étant surtout une promesse, une sorte de Ponzi qui suscite légitimement une certaine méfiance. C’est d’ailleurs en France, où la répartition est omnipotente, que le taux d’épargne est le plus élevé, CQFD. Comptablement, il faudrait additionner le taux d’épargne des Américains avec leur plan de capitalisation, et on arriverait certainement au niveau européen, voire au-delà d’ailleurs.

De surcroît, cette épargne est mal utilisée, comme le déplore l’étude : "Le fait que le taux d’épargne des ménages soit nettement plus élevé dans la zone euro qu’aux États-Unis ne conduit pas à une hausse de l’investissement des entreprises. Au contraire, le taux d’investissement net des entreprises est structurellement plus élevé aux États-Unis que dans la zone euro." En Europe, l’épargne est relativement stérile. Elle s’investit principalement dans l’immobilier et pas suffisamment dans les entreprises…

L’épargnant européen n’est pas plus vertueux que son congénère américain, il se fourvoie. Il compense une retraite Ponzi en surinvestissant dans l’immobilier, qui est devenu une gigantesque bulle (particulièrement en France, un cas d’école !). Il ferait mieux de se tourner davantage vers l’or physique, qui offre une stabilité comparable à l’immobilier (mais sans bulle) et qui montera d’autant plus avec la poursuite de l'inflation, puis d'éviter les actions tant que l’énergie sera aussi coûteuse sur le Vieux Continent (malheureusement, ça risque de durer longtemps… jusqu’à la désindustrialisation). Avec éventuellement du Bitcoin pour épicer le tout. Mais l’or représente une très bonne opportunité en ce début d'année 2023.

Et il ne faut pas avoir peur d'allouer une part trop importante de son patrimoine à cet actif, car comme le dit Warren Buffett : "La diversification est une protection contre l’ignorance. Cela n’a guère de sens si vous savez ce que vous faites."

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.