Le graphique de la semaine montre une baisse spectaculaire des réservations de conteneurs en provenance de Chine à destination des États-Unis entre février et avril 2025, avec un effondrement de plus de 40% en glissement annuel à la date du 7 avril. Ce décrochage brutal illustre un ralentissement massif des échanges commerciaux entre les deux pays, conséquence probable de la montée en puissance des mesures protectionnistes américaines, notamment les hausses de droits de douane.

Selon Freight Waves, les volumes mondiaux de réservations de conteneurs ont chuté de 49% entre la dernière semaine de mars et la première d’avril 2025. Les importations en provenance de Chine vers les États-Unis ont plongé de 64%, tandis que celles de vêtements et textiles ont reculé respectivement de 59% et 57%, dépassant les niveaux de crise observés pendant la pandémie de Covid-19.

Cette baisse spectaculaire traduit un blocage généralisé de la chaîne commerciale mondiale : ni les importateurs américains ni les exportateurs chinois ne veulent absorber les coûts des nouveaux tarifs. Il en résulte une vague d’annulations de commandes, l’accumulation de conteneurs invendus dans les ports chinois, et une surcapacité de production mondiale bien supérieure aux prévisions.

Contrairement à l’idée reçue selon laquelle le consommateur américain paierait l’essentiel de la facture, les données indiquent une demande bien plus élastique que prévu : les acheteurs refusent simplement de payer plus cher. Cette dynamique met en péril des centaines d’exportateurs — notamment en Chine — qui se retrouvent exposés à un risque de faillite faute de fonds de roulement suffisants.

Face à ce déséquilibre brutal, deux scénarios se dessinent : soit une accélération des négociations commerciales, soit le risque d’une récession mondiale, voire d’une dépression pour les économies fortement dépendantes des exportations. En Europe, les inquiétudes grandissent également face à un possible afflux de produits chinois à bas prix, détournés du marché américain, qui pourrait fragiliser les producteurs locaux.

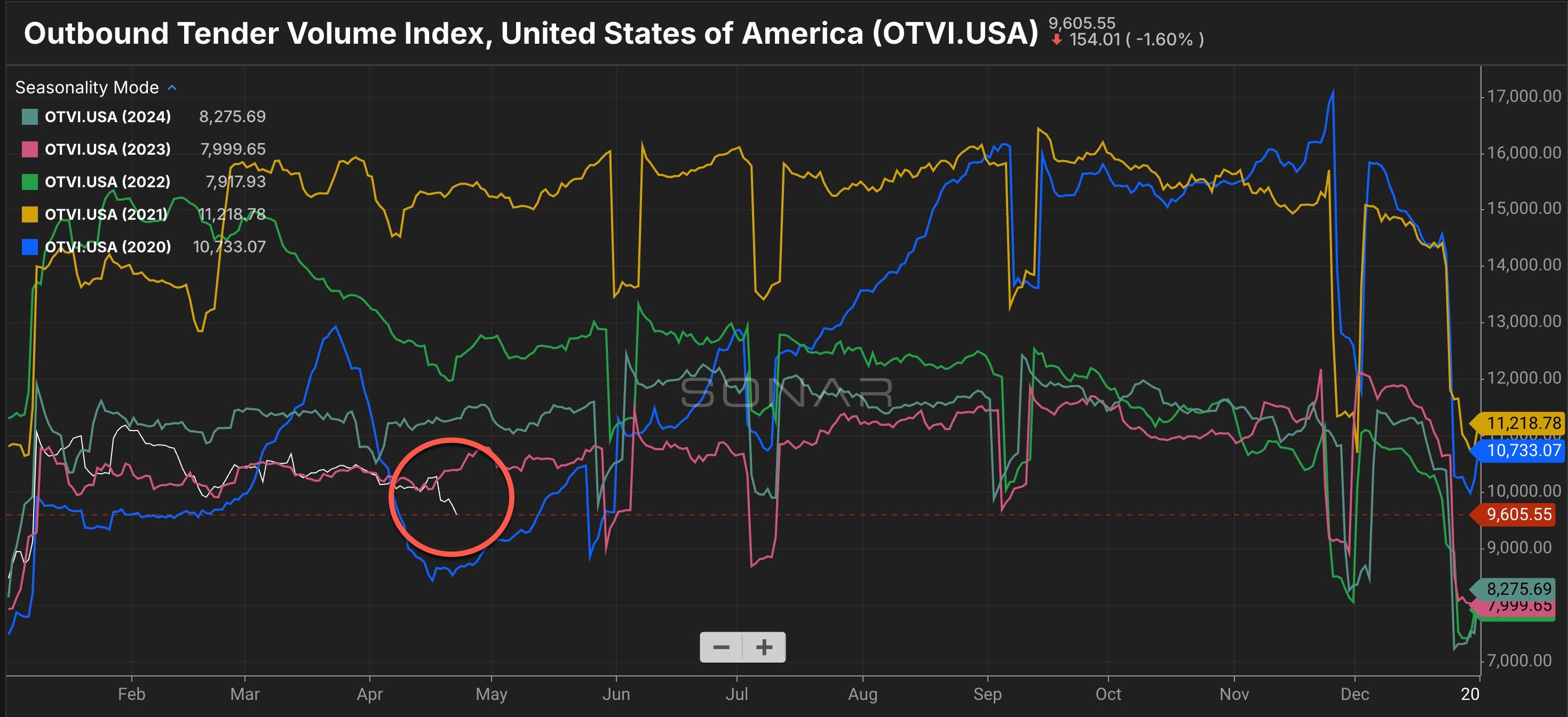

Sur le terrain, les tensions commerciales commencent à se répercuter concrètement sur l’économie réelle, notamment dans le secteur du transport de marchandises aux États-Unis, où le ralentissement s’accentue : en un mois, les volumes de fret routier ont reculé de 8,3%, atteignant des niveaux comparables à ceux du creux de la crise du Covid.

Dans certains États industriels comme le Michigan, des chauffeurs de poids lourds n’ont pas eu de chargement depuis plus de deux semaines, en particulier dans le secteur automobile (GM, Ford). Cette contraction soudaine de l’activité logistique alimente une vague de stress dans le secteur bancaire liée au non-remboursement des crédits-bails sur les flottes de camions, dont certains n’ont pas été honorés depuis plus d’un an.

Toutefois, plusieurs analystes financiers estiment qu’un règlement rapide de la guerre commerciale en cours — initiée autour de la Saint-Valentin avec l’annonce de nouveaux tarifs douaniers — permettrait d’éviter un effondrement comparable à celui de 2020. En revanche, si le bras de fer tarifaire entre les États-Unis et la Chine devait s’installer dans la durée, les conséquences pourraient s’étendre à l’ensemble du tissu industriel nord-américain, avec à la clé un ralentissement économique structurel, des annulations de commandes, des faillites dans le transport et une contraction de l’emploi dans les secteurs manufacturiers.

Au-delà de la donnée brute, ce chiffre met en lumière les fractures idéologiques qui traversent aujourd’hui les États-Unis. Pour les partisans d’une économie nationaliste, cette chute constitue un succès stratégique : elle démontre le recul des importations en provenance de Chine, l’émergence d’une autonomie industrielle, et, à terme, une consommation accrue de produits locaux par les Américains.

À l’inverse, d’autres observateurs y voient le signe alarmant d’un risque accru de pénuries, d’inflation importée et de perturbations logistiques, en particulier dans la grande distribution et au sein des chaînes d’approvisionnement.

En somme, la même courbe alarme ou rassure selon la grille de lecture politique de chacun : pour les uns, elle incarne un choc inflationniste et un déraillement économique ; pour les autres, un succès souverainiste et une rupture salutaire avec la Chine. Cette polarisation révèle combien les faits économiques sont désormais interprétés à travers des récits antagonistes, rendant toute lecture objective plus difficile à faire entendre.

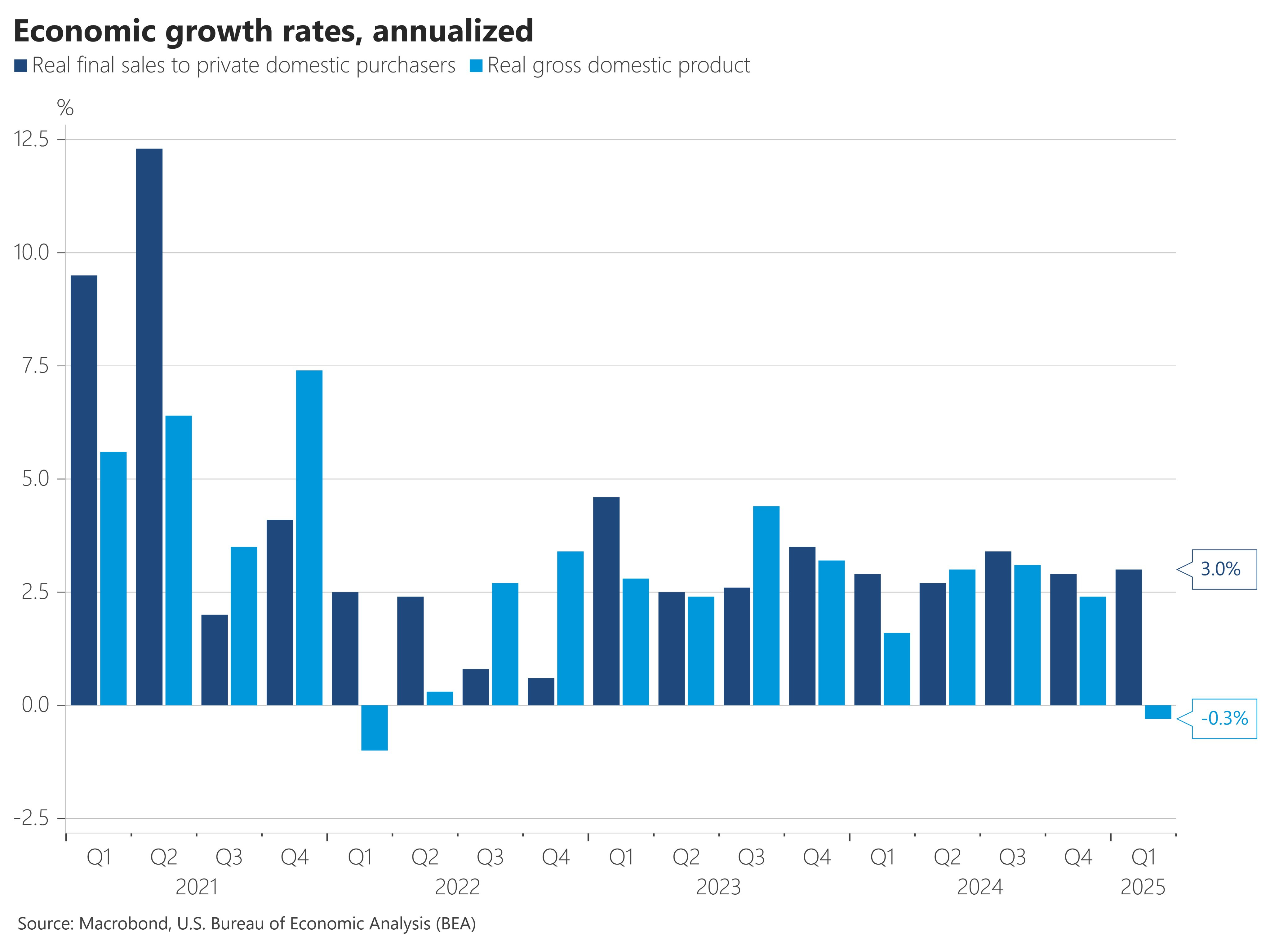

Cette divergence d’interprétation se manifeste également dans la lecture de la récente contraction du PIB américain. Pour les opposants de Donald Trump, ce recul marque l’entrée du pays en récession, directement causée par l’escalade tarifaire. Ses partisans, en revanche, y voient principalement les effets de la politique budgétaire dite “DOGE”, axée sur la réduction des dépenses publiques — ce qui, mécaniquement, pèse sur le PIB. Autrement dit, selon eux, le niveau de croissance sous Biden aurait été artificiellement gonflé par une demande publique excessive.

Les partisans de l’actuel président mettent en avant des indicateurs encourageants, à commencer par la solidité des ventes de détail :

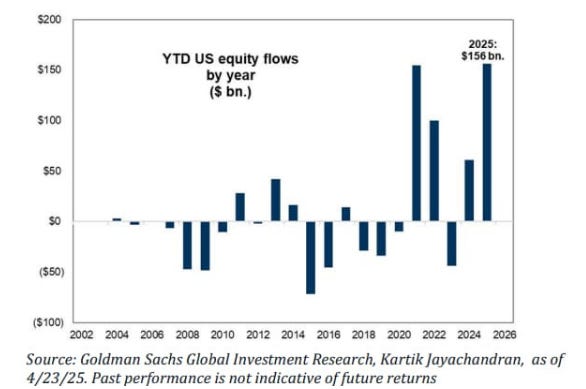

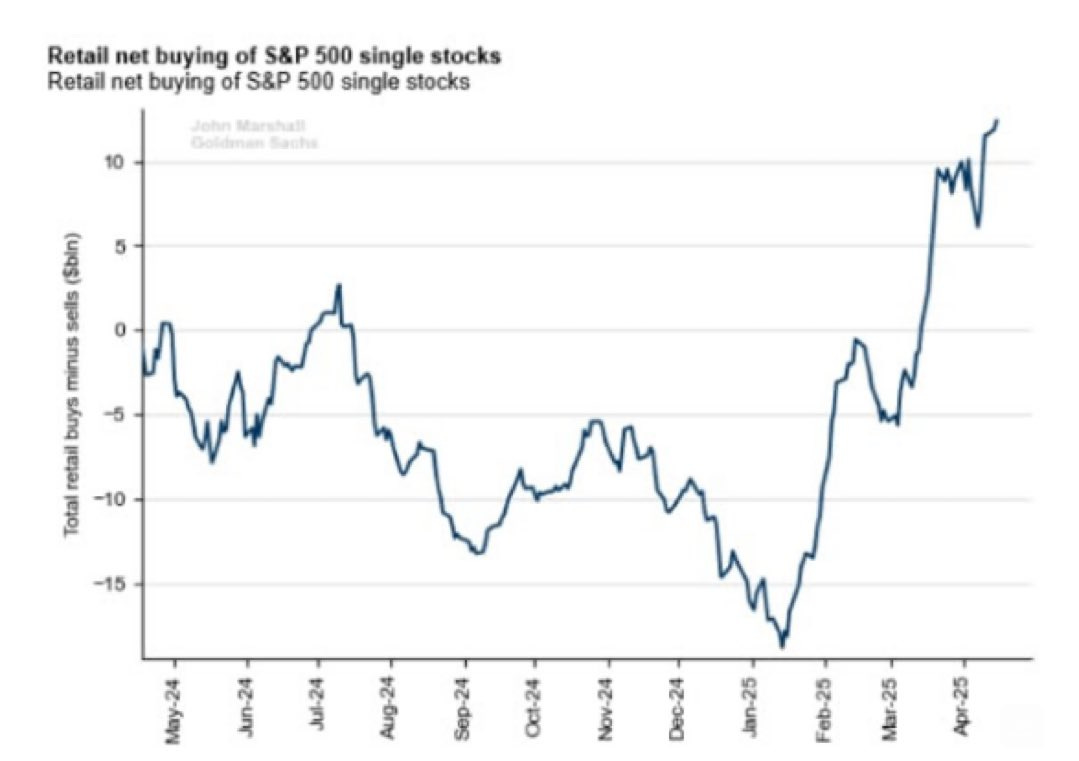

L’inflation affiche des signes d’accalmie, et les marchés financiers ont nettement rebondi, portés par un afflux record de nouveaux investisseurs :

Mais les plus sceptiques nuancent cette lecture : selon eux, la vigueur des ventes de détail s’expliquerait surtout par un phénomène de stockage anticipé en vue de l’entrée en vigueur des nouveaux droits de douane. De même, le retour massif des investisseurs particuliers (retail) serait typique des phases de rebond trompeur dans un marché baissier.

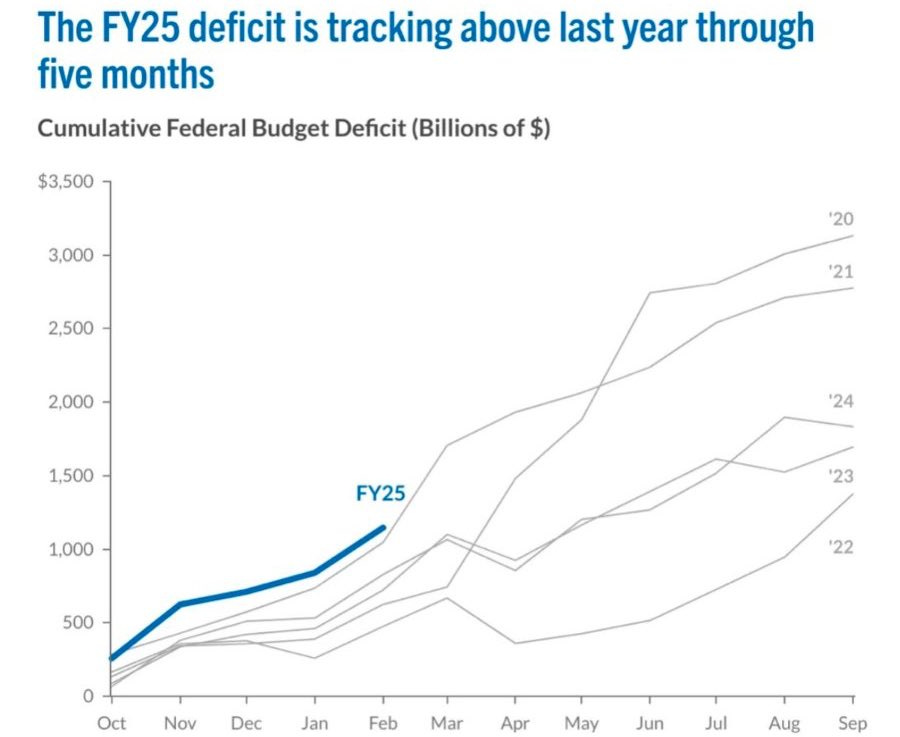

Alors que les débats font rage aux États-Unis sur la trajectoire future de l’économie et des marchés, un fait demeure inchangé depuis le changement d’administration : la progression continue du déficit budgétaire reste une source majeure de préoccupation. Sur ce front, aucune amélioration n’est en vue ; au contraire, la situation se dégrade. C’est une conséquence logique : la charge de la dette publique explose dans un environnement où les taux d’intérêt demeurent à des niveaux insoutenables pour un tel niveau de déficit.

C’est précisément cette trajectoire inquiétante de la dette publique que l’or semble continuer à suivre de près, ce qui contribue en partie à expliquer sa flambée actuelle.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.