La Banque populaire de Chine (PBoC) a annoncé que ses réserves officielles d’or atteignaient 73,77 millions d’onces (soit environ 2 294,51 tonnes) à fin avril. Cela représente une hausse de 70 000 onces (environ 2,18 tonnes) par rapport au mois précédent, marquant ainsi le sixième mois consécutif d’accroissement de ses avoirs en or.

🇨🇳 Les réserves d'or de la Banque populaire de Chine ont augmenté de 2 tonnes en avril, ce qui représente le sixième mois consécutif d'achats. Depuis le début de l'année, les achats nets s'élèvent désormais à 15 tonnes, portant ainsi le total des réserves d'or de la Chine à 2 294… pic.twitter.com/aWX3B1vXd7

— Or.fr (@Or_fr_) May 8, 2025

L’accumulation d’or par la Chine s’inscrit dans une stratégie visant à réduire sa dépendance au dollar américain et à renforcer la stabilité de ses actifs face aux incertitudes économiques mondiales. Cette initiative est également motivée par des préoccupations grandissantes liées au creusement du déficit des États-Unis à l'augmentation des emprunts du Trésor américain, qui a récemment relevé ses besoins de financement pour le deuxième trimestre 2025.

Le département du Trésor prévoit désormais de lever 514 milliards $ entre avril et juin, soit une hausse de 317% par rapport à l’estimation précédente de 123 milliards $ faite en février. Une révision principalement due à un solde de trésorerie inférieur aux attentes en début de trimestre, avec seulement 406 milliards $ disponibles fin mars contre 850 milliards $ anticipés.

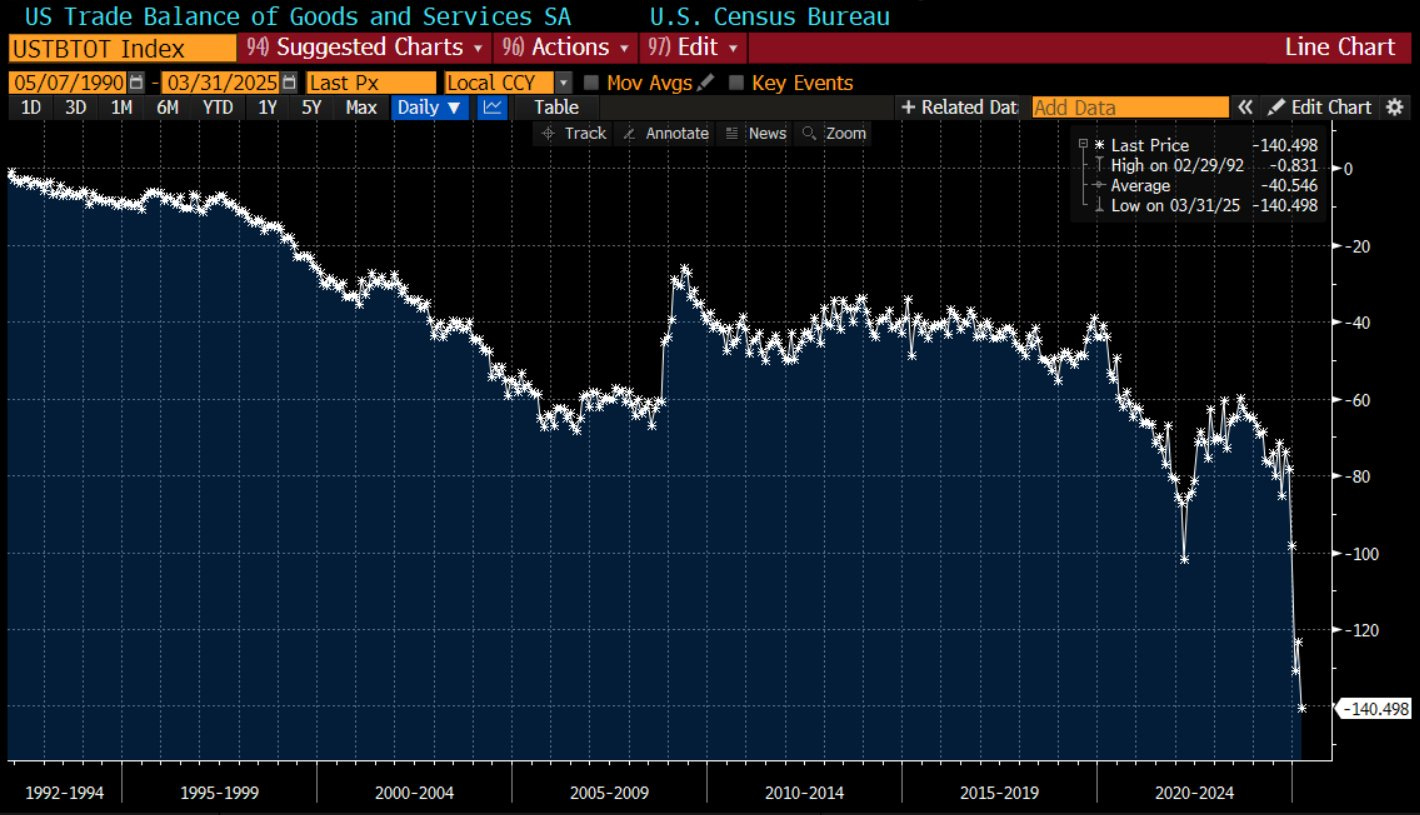

Cette explosion des besoins d’emprunts survient alors que les États-Unis enregistrent un déficit commercial record, exacerbant les doutes sur la soutenabilité de la dette fédérale. En mars 2025, le déficit a atteint 140,5 milliards $, en hausse de 14% par rapport au mois précédent, en grande partie en raison d’un afflux d’importations — notamment pharmaceutiques — en anticipation des nouveaux tarifs douaniers imposés par l’administration Trump.

Même si ce creusement s’explique partiellement par un effet de stockage, une baisse du déficit est logiquement attendue dans les mois à venir. Toutefois, cette amélioration pourrait n’être que temporaire si la consommation américaine reste aussi soutenue.

La vigueur persistante de la consommation continue en effet d’alimenter le déficit commercial, malgré les mesures protectionnistes. En mars, les dépenses de consommation ont progressé de 0,7%, portées par des achats anticipés de biens durables, notamment d’automobiles.

La résilience de la consommation, bien qu'encourageante à court terme, pourrait devenir problématique si elle n'est pas accompagnée d'une augmentation équivalente des exportations.

Plusieurs analystes estiment qu'une réduction de la consommation serait nécessaire pour combler le déficit commercial. Les nouveaux tarifs pourraient provoquer une hausse des prix et, par ricochet, une contraction de la demande, puis une baisse de la consommation. Autrement dit, derrière les chiffres flatteurs d’une économie dynamique, des ajustements seront sans doute indispensables pour assurer une croissance soutenable.

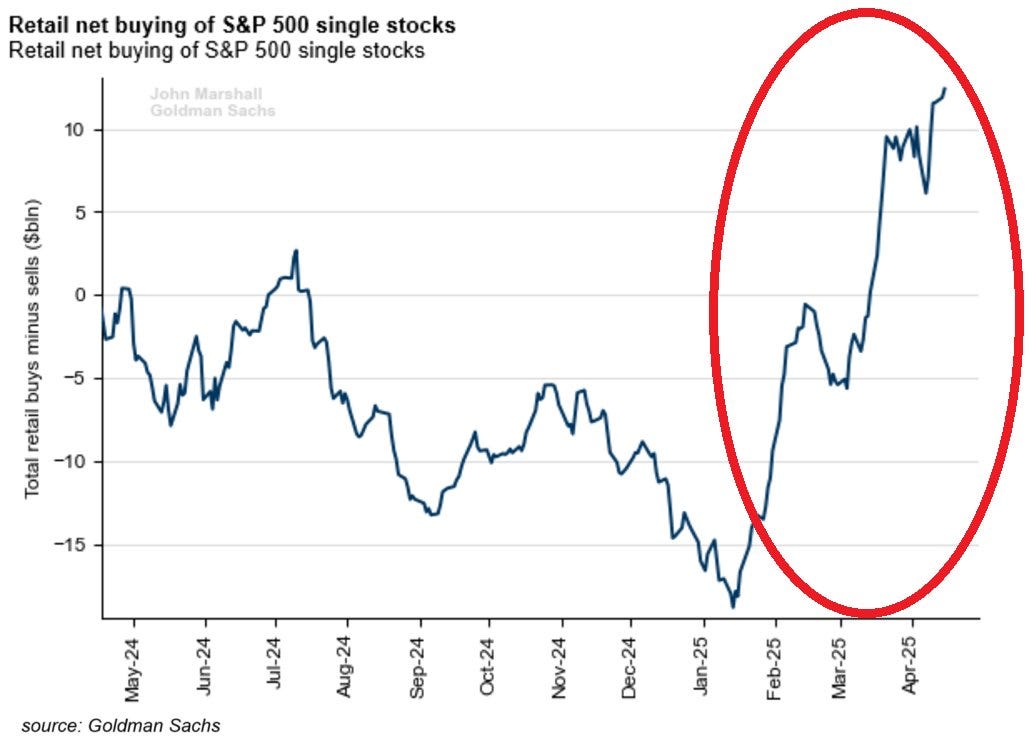

Pour l’instant, les investisseurs particuliers ne semblent ni anticiper un ralentissement de la consommation, ni craindre une récession.

Ils ont investi un montant net de 12 milliards $ dans les actions du S&P 500 ce mois-ci, un record depuis plus d’un an :

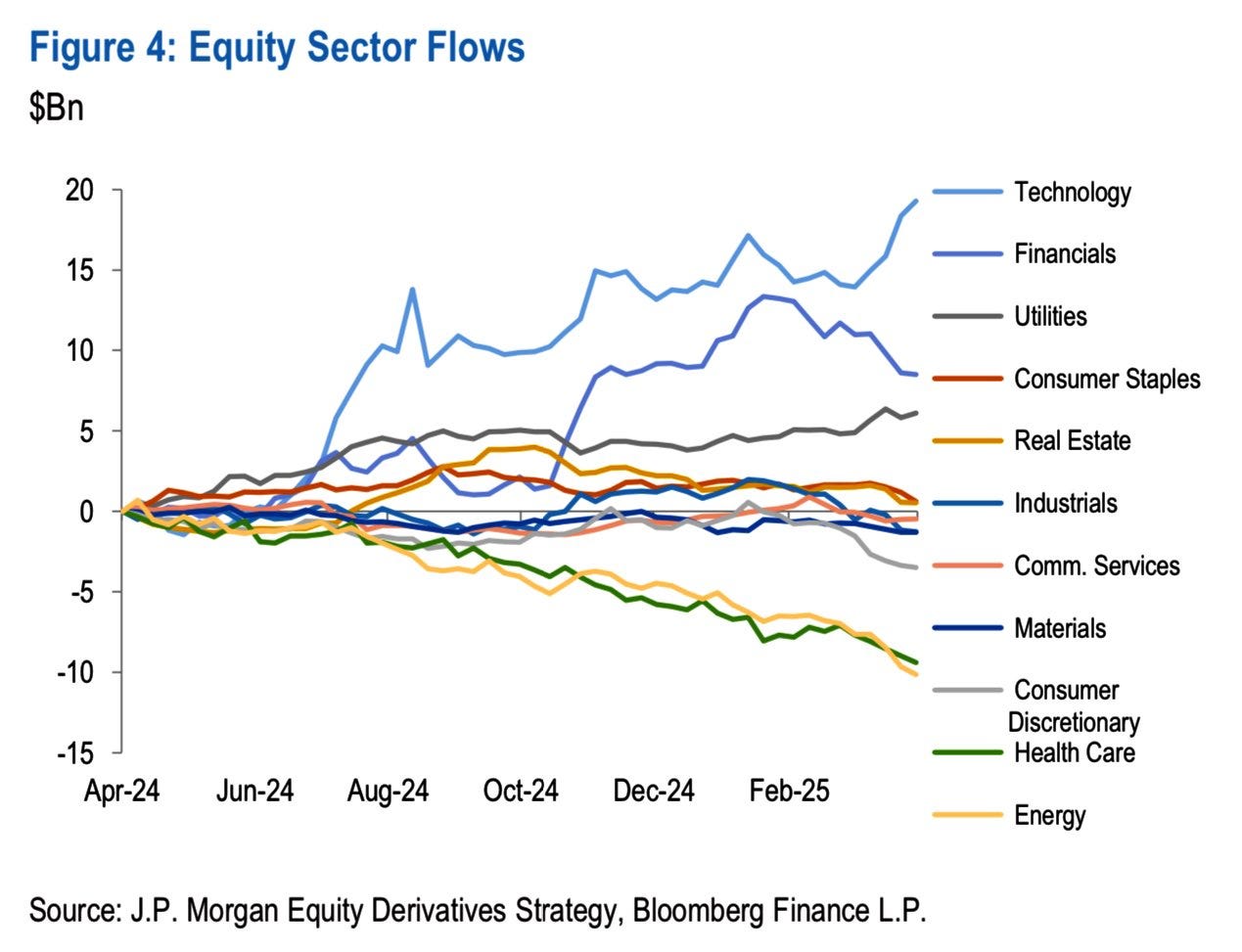

Cet afflux massif vers les actions profite aux valeurs technologiques et financières :

Depuis le sommet du marché en février, les investisseurs particuliers achètent presque quotidiennement, témoignant d'une confiance soutenue malgré la volatilité récente.

Cette tendance souligne un changement notable dans le comportement des particuliers, qui continuent d'investir activement dans les actions, même en période d'incertitude économique.

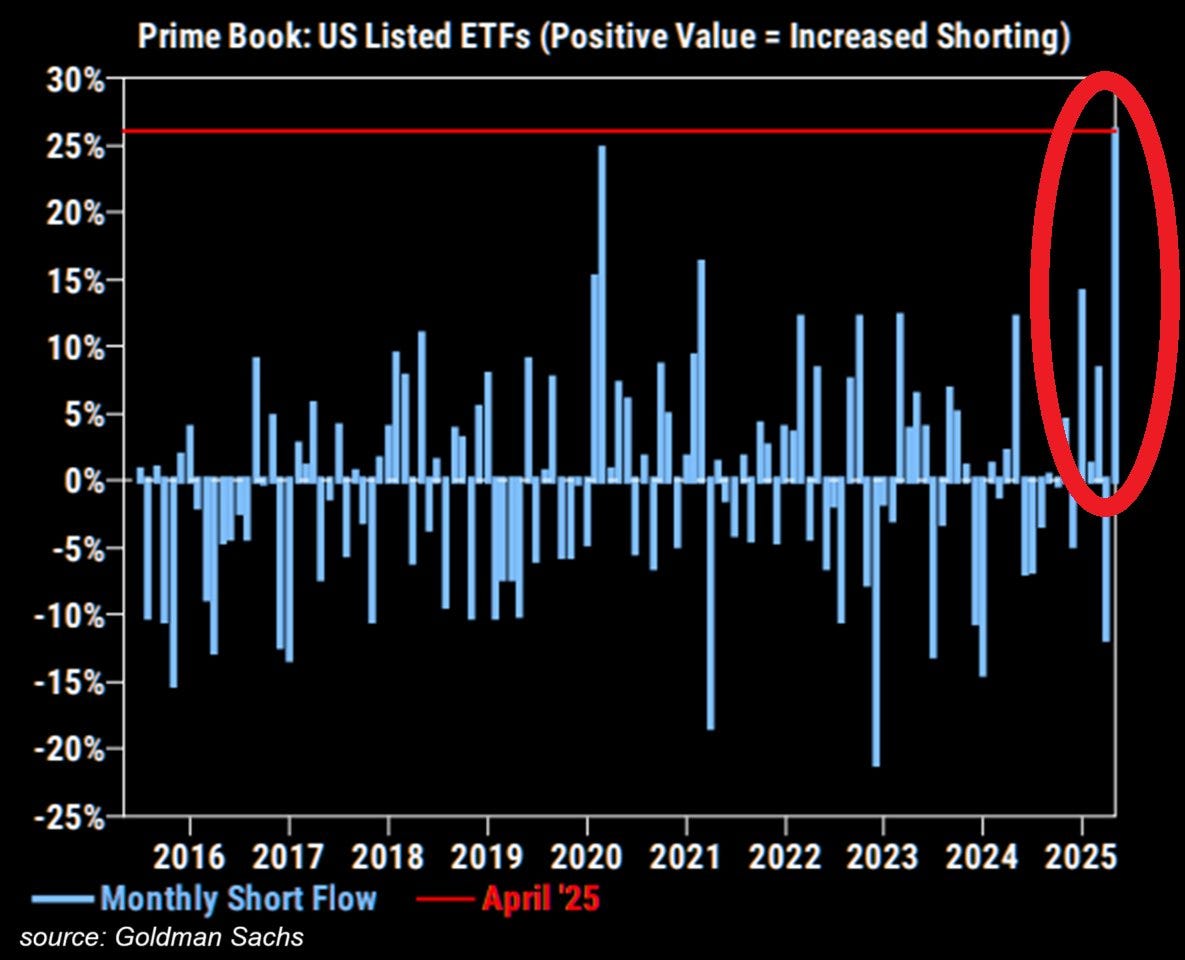

À l’inverse, les investisseurs institutionnels adoptent une attitude plus prudente, voire baissière. En avril 2025, les hedge funds ont enregistré un niveau record de ventes à découvert sur les ETF américains, dépassant les pics observés lors du krach boursier de 2020 :

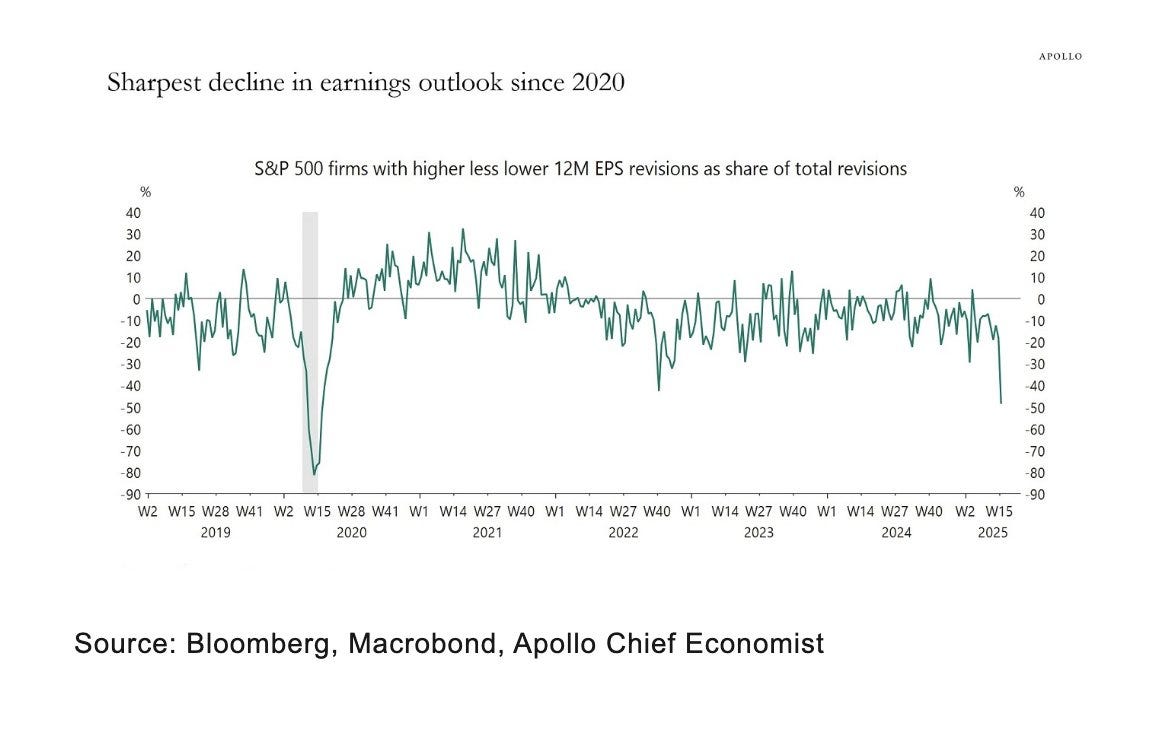

Ce positionnement traduit un retournement brutal du sentiment des analystes à l’égard des bénéfices des entreprises du S&P 500, avec une proportion nettement accrue de révisions à la baisse sur les prévisions de résultats à 12 mois :

Il s’agit de la plus forte détérioration observée depuis la crise du Covid début 2020. Elle intervient dans un contexte de grande fragilité macroéconomique : explosion des besoins d’emprunt du Trésor, resserrement monétaire, affaiblissement du commerce mondial et résurgence des tensions commerciales.

Ce type de signal apparaît généralement en amont ou au cœur d’un retournement de cycle. Ce qui le rend d’autant plus frappant, c’est qu’il survient alors même que les indices boursiers se maintiennent à des niveaux élevés, soutenus par des flux massifs d’investisseurs particuliers, tandis que les institutionnels, eux, se couvrent activement contre une éventuelle correction. Cette divergence pourrait annoncer une instabilité sur les marchés si les résultats à venir confirment ce pessimisme fondamental.

La capacité des États-Unis à réduire leur déficit sans déclencher une récession profonde sera un facteur clé dans l’évolution future du cours de l’or.

Jérôme Powell a maintenu les taux inchangés, mais ce statu quo monétaire ne suffit pas à restaurer la confiance. Face à la montée des inquiétudes sur la trajectoire budgétaire des États-Unis, c’est désormais sur le terrain de la discipline fiscale que les attentes se concentrent. Faute de signaux clairs sur la maîtrise des déficits, le marché pourrait continuer à douter de la soutenabilité des finances publiques américaines, ce qui affaiblirait le dollar et mettrait sous pression les taux longs.

Si Washington parvient à stabiliser ses finances publiques tout en maintenant une croissance modérée, les pressions sur le dollar et les taux réels pourraient s’atténuer, pesant temporairement sur le prix du métal précieux. En revanche, si la dynamique actuelle — marquée par un creusement accéléré du déficit, une consommation à crédit, et un désengagement progressif des créanciers étrangers — conduit à une perte de confiance dans la soutenabilité budgétaire américaine, l’or physique, déjà considéré comme une valeur refuge, pourrait s’imposer comme l’ultime refuge systémique, surpassant toutes les autres classes d’actifs en période de désordre monétaire global.

Dans un tel scénario, il ne s’agirait plus de couvrir un simple risque cyclique, mais de protéger le capital contre une perte de repères durable dans le système financier international.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.