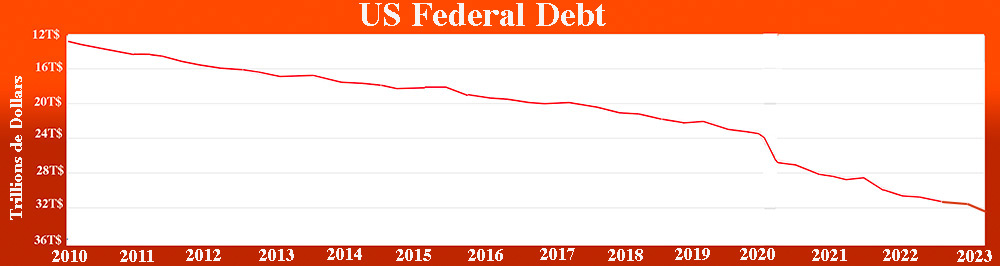

Depuis les années 1960, les États-Unis accumulent des déficits budgétaires croissants. À partir de 2002, les déficits annuels sont colossaux. Le Trésor américain génère donc des dettes, financées par les obligations du Trésor.

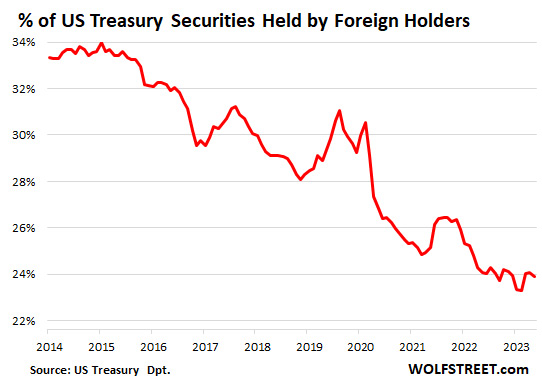

Ces obligations étaient achetées par toutes les banques centrales du monde, qui étaient obligées de détenir des dollars ne serait-ce que pour payer leurs importations de pétrole et de gaz, qui ne se vendaient jusqu’à très récemment qu’en USD. Ce n’est plus le cas. La Russie, la Chine, le Japon, le Brésil, l’Arabie Saoudite ont vendu tout ou partie de leurs bons du Trésor US pour dédollariser leurs économies. On constate une forte tendance baissière du pourcentage d'obligations américaines détenues à l’étranger à partir de 2020, lorsque les taux de la Fed ont commencé à remonter.

Mais une proportion importante de ces obligations du Trésor est acheté par les banques américaines, les caisses de retraite, les agences gouvernementales, car depuis plus de 70 ans, ces US T-Bonds sont classées Tier-One, donc le placement le plus sûr qui soit, la meilleure garantie d'un capital.

Sauf que, lorsque les taux directeurs augmentent, ceux qui détiennent des anciennes obligations du Trésor avec un rendement plus bas, vont chercher à les vendre pour acheter les dernières obligations émises par le Trésor, qui offre un meilleur rendement. De ce fait, sur le marché, la valeur des obligations chutent.

Une banque, qui comptabilisait ses T-Bonds 10 ans 140 $ en 2020, ne peut plus les compter que pour 109 $ et ses 30 ans sont passées de 180 $ à 119 $. Il y a donc une très forte chute de la valeur du coeur du capital de la banque, qui faisait office de de garantie pour toutes ses autres opérations plus risquées.

Depuis 2010, le cumul de la nouvelle dette publique américaine s'élève à 19 559 milliards $ (cf les chiffres de la Réserve fédérale des États-Unis) :

Près de 70% de cette dette se trouve entre les mains d’institutions financières américaines, soit 13 691 milliards $ en valeur nominale. Mais dans le marché actuel, cette dette serait vendue avec une très forte perte. C’est ce qui a provoqué la faillite de quatre grosses banques américaines cette année (cf FDIC).

La Réserve fédérale a laissé entendre cet été à Jackson Hole que la lutte contre l’inflation n’était pas finie et qu’il allait falloir continuer à monter les taux. La politique monétaire du FOMC sera divulguée le 20 septembre. Une nouvelle hausse des taux fera mécaniquement chuter la valeur des bons du Trésor en Bourse et pourrait déclencher une nouvelle vague de faillites bancaires.

En toute logique, les banquiers et institutions financières devraient vendre ces bons du Trésor, classés Tier One, dont la valeur chute, pour les remplacer par de l’or, classé Tier One depuis le 1er janvier 2023.

La demande d’or des banques s'annonce extrêmement forte au dernier trimestre 2023, et ce d’autant plus que la crise bancaire risque de s’étendre à l’international, comme en 2008.

Où va l’or à court terme ?

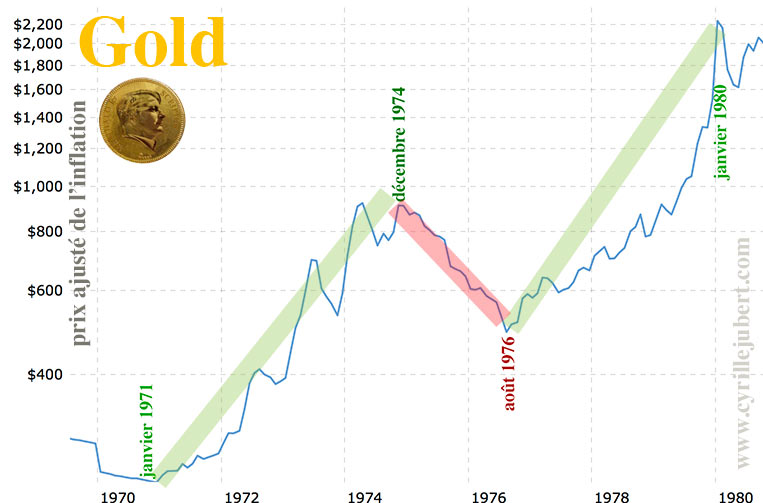

Après l’effondrement du London Gold Pool, l’once d'or est passé de 32 $ en 1967 à 850 $ en 1980 après deux grosses vagues de hausse, séparées par une consolidation de 18 mois entre décembre 1974 et août 1976.

Le prix de l’or a été multiplié par 5 durant la première vague haussière de 1967 à 1974.

En août 1976, l’or a consolidé à 100 $ avant de monter à 850 $. Son prix a été multiplié par 8,5 lors de la seconde vague de hausse.

De 1967 à 1980, le prix de l’or a été multiplié par 24.

De la même façon, l’or a formé une première grande jambe de hausse en partant d'un plus bas à 255 $ en mars 2001, avant de toucher un plus haut à 1 929 $ en août 2011. Son prix a été multiplié par 7,5.

Il s'est ensuivi une longue phase de consolidation, qui s’est achevée en janvier 2016, à 1 046 $, date du début de la deuxième jambe de hausse.

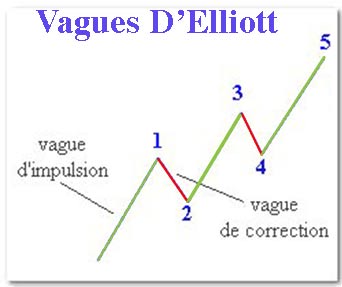

Selon la théorie d'Elliott, ces grandes vagues de hausse se décomposent en cinq sous-vagues :

Au cours de la vague 1, l’or est passé de 1 046 $ en janvier 2016 à 2 064 $ en août 2020. Durant la vague 2, l’or a consolidé de 2 064 $ à 1 620 $ en octobre 2022. Nous n'en sommes encore qu'au début de la vague 3, qui devrait très largement dépasser le précédent record historique. Il faut ensuite s'attendre à une consolidation avant la vague 5 très haussière.

En journalier, on constate que le cours de l’or en dollars est sorti de son biseau baissier et a terminé le pullback sur la résistance la semaine dernière. Le métal jaune devrait donc amorcer une nouvelle vague haussière.

L’or en euro

Après une belle poussée haussière fin août, le cours de l'or en euro a formé une consolidation horizontale en drapeau.

La résistance du drapeau a été cassée en fin de semaine dernière, et le pullback a été fait vendredi 8 septembre, tout en reprenant appui sur la MM200H, ce qui est très haussier.

Si on regarde le graphique en quotidien, une grosse résistance a été cassée le 31 août et le 1er septembre, puis un parfait pullback sur cette résistance a été fait le 6 septembre, permettant aux cours de rebondir le lendemain.

Graphiquement, le premier objectif de la figure tasse-avec-anse qui précède est 1 834 €.

L’or en livre sterling

Après la forte poussée haussière de 2019-2020, l’or en livre sterling a consolidé horizontalement, formant une longue figure tasse-avec-anse, dont la ligne de résistance a été cassée en avril-mai. Le pullback sur cette résistance a été fait cet été, et depuis les cours rebondissent sur le support oblique haussier.

La semaine dernière, le cours est revenu au-dessus de toutes les résistances. L’objectif premier de la hausse à venir est 300 £ plus haut.

Le pétrole est très haussier

Les prix des métaux précieux, particulièrement celui de l'argent, sont intimement liés aux prix de l’énergie. Washington a massivement vendu ses réserves stratégiques de pétrole pendant des mois pour faire baisser le cours du baril et faire croire que l’inflation était maîtrisée.

L’Arabie Saoudite va prolonger la réduction volontaire de sa production pétrolière, ce qui devrait faire monter les cours de l'or noir à court terme.

Après que Riyad ait rejoint les BRICS+ en même temps que l’Iran et l’Argentine, le nouveau groupe géopolitique va contrôler plus de la moitié de la production d’énergie fossile. Les prix à terme ne seront plus contrôlés par les États-Unis.

Les cours du pétrole étaient bloqués depuis plusieurs jours sous la résistance à 90,99 $ :

Comme on peut le voir sur cette deuxième copie d’écran, quelques heures plus tard, la résistance a été cassée.

La MM100W est désormais en soutien pour pousser les cours vers les 100 $ :

Le prix du pétrole devrait un rôle majeur dans la future monnaie des BRICS+, où un panier de matières premières viendra garantir la stabilité d’un panier de monnaie selon Sergueï Glaziev, qui travaille sur ce sujet depuis plusieurs années. Un projet déjà proposé à Bretton Woods en 1944 et relayé en novembre 1980 par The Economist, qui annonçait que cette nouvelle monnaie verrait le jour en 2018. Ce projet pourrait s'accélérer avec l'arrivée de la Russie à la présidence des BRICS+, le 1er janvier 2024.

Le sucre est haussier

Le sucre réagit en parallèle aux prix de l’énergie. Il s'est envolé au début des années 1970 (cf le film "Le sucre"), formant une bulle spéculative, suivi par l'argent et le premier choc pétrolier. À chaque poussée de l’argent, le sucre s’envole avant l’heure et fait un rallye haussier : 2006 - 2011 - 2016… 2023 ?

Après la première poussée de 2020, qui a permis de casser la résistance qui bloquait les hausses depuis le point haut de 2011, le sucre a fait un pullback avant de reprendre sa hausse exactement au même moment que l'argent, en septembre 2022.

Après une forte poussée en avril 2023, le sucre a formé une consolidation en drapeau. La résistance a été cassée la semaine dernière. Belle hausse depuis !

Autant de raisons qui annoncent une hausse du cours de l’argent dans les semaines et les mois à venir. C’est le moment d’accumuler autant de métal physique que possible.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.