Les premiers résultats publiés par les entreprises américaines confirment que l’économie est en état de surchauffe en ce début d’année.

Caterpillar a augmenté son chiffre d’affaires de 23%, poussé par une demande très forte. La compagnie remplit son carnet de commandes, mais les délais de fournitures de ses engins se rallongent aussi de manière importante. Caterpillar souffre directement de l’engorgement de la chaîne de production.

Les résultats de l’organisme de crédit Visa font ressortir une consommation américaine en très forte reprise : les dépenses de crédit de janvier 2022 sont en hausse de + 40% (!) depuis le mois de janvier 2019, et les dépenses sur les cartes de débit sont elles aussi en hausse de + 29% par rapport à la même période. Ces chiffres surprennent les analystes, le titre s’envole en Bourse.

L’indice ISM des services est en hausse ce mois-ci aux États-Unis, l’activité est plus soutenue qu’anticipée, et les chiffres du chômage continuent également à s’améliorer.

La demande des consommateurs accélère à la hausse. Et c’est aussi ce qu’on remarque en France.

C’est moins le cas en Allemagne, dont l’industrie est même sans doute déjà entrée en récession depuis quelques semaines en raison de la crise énergétique et du problème d’approvisionnement qui touche de plein fouet une économie très portée sur l’exportation.

Il y a quelque chose de cassé dans la structure même du fonctionnement des échanges internationaux.

L’inflation, résultat de l’expansion monétaire pratiquée par les politiques des banques centrales, est la cause et non la conséquence de cet engorgement de la chaîne de production.

La demande américaine a d’abord été stimulée par des taux bas, puis par des mesures fiscales non conventionnelles accordées pendant les confinements, et désormais ce sont les banques qui ouvrent les vannes du crédit. Les consommateurs en profitent pour utiliser leur crédit à la consommation à un rythme record.

Mais la logistique ne suit pas cette demande.

Ceci est très visible sur les opérations d’entrées/sorties des ports américains. Le port de Los Angeles n’arrive pas à gérer le flux de cargos toujours plus important. Les importations du port sont en baisse, non pas à cause de la baisse du fret, mais à cause de l’incapacité du port à gérer la hausse du trafic et d’organiser la logistique d’urgence à mettre en place.

Pendant que les Américains tirent 40% de plus sur leur carte de crédit par rapport à l’avant-crise, le volume des importations du port est en baisse de -16% par rapport à décembre 2018 (avant la pandémie). Dans le sens des exportations, c’est encore pire : la baisse est de -40% par rapport aux chiffres d'avant la crise du Covid. Les exportations depuis le port de Los Angeles sont au plus bas depuis 20 ans !

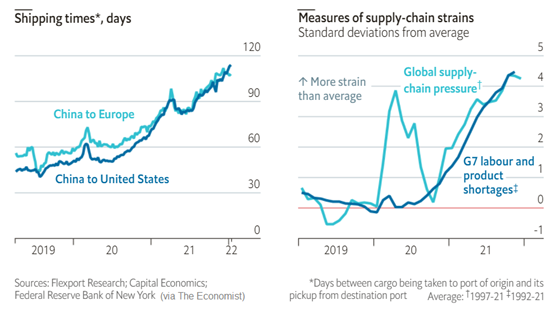

La désorganisation de la chaîne de production ne touche pas uniquement les États-Unis. La globalisation des échanges, qui permettait hier une meilleure fluidité et une meilleure productivité globale de l’économie, est aujourd’hui la cause de l‘augmentation des pénuries et du rallongement des délais d’approvisionnement. Il faut désormais trois fois plus de temps (voire davantage) pour livrer un container de la Chine vers l’Europe ou les États-Unis.

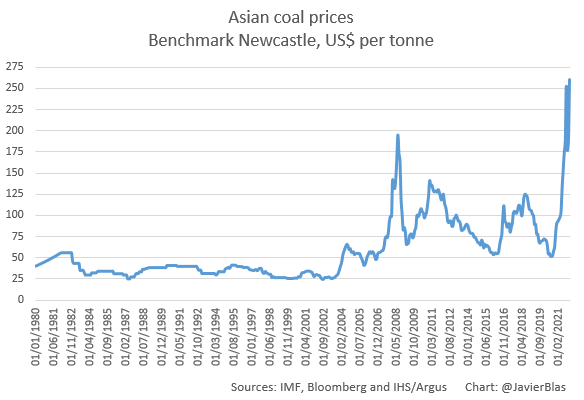

Poussée par une stimulation de la demande historique, la consommation américaine est en surchauffe. Cela crée des embouteillages sur la chaîne de production et entretient l’inflation qui s’installe dans tous les compartiments de la société : matières premières, prix de l’énergie, prix de la nourriture… et comme le marché de l’emploi est tendu, l’inflation se propage désormais sur les niveaux des salaires. L’inflation entretient la hausse des prix des matières premières et des coûts de l’énergie, et ce mouvement de hausse ne se tarit toujours pas. Cette semaine encore, le charbon a atteint un niveau record Chine, à plus de $260 la tonne :

Pour combattre l’inflation, le président de la Fed a promis de relever les taux. Cette semaine, les grandes banques américaines publient des prévisions de relèvement à un rythme soutenu au cours de l'année : entre 5 et 7 relèvements consécutifs de 0,25 %, et peut-être même un relèvement direct de 0,5% en mars pour freiner une inflation qui prend de plus en plus d’avance sur une banque centrale prise de vitesse depuis plusieurs mois déjà.

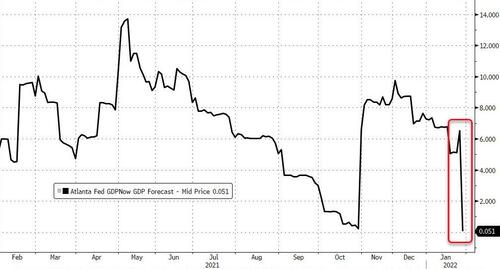

Ce relèvement brutal alerte plusieurs économistes qui anticipent un arrêt brutal de l’activité économique. Les prévisions attendues pour le PIB de ce premier trimestre sont en chute libre :

Cette “agressivité” à venir de la Fed pose un risque d’arrêt net de cette activité économique en ébullition… Elle pose aussi un problème sur les finances de l’État.

La bonne forme de l’économie a engendré des recettes records, en hausse de 25% sur une année. Mais avec une inflation à 7%, les charges d’intérêts réelles sont toujours supérieures aux recettes de l’État… Autrement dit, même avec une économie en surchauffe qui alimente les caisses du Trésor, les recettes records des impôts n’arrivent même pas à payer les intérêts de la dette, alors même que l’inflation tourne à + 7%. Il faudrait que l’inflation augmente davantage et que l’économie soit encore plus en surchauffe pour que l’État arrive tout juste à rembourser les intérêts de sa dette !

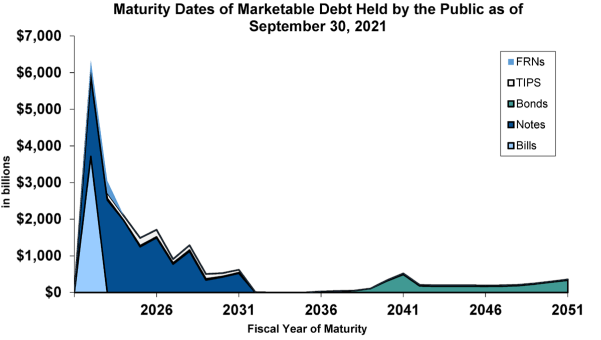

Lorsqu’on mesure le mur de dettes que représentent les prochaines échéances de remboursement, on constate rapidement que l’équation devient impossible.

La Fed a décidé d’arrêter son programme de rachats d’obligations en mars. Ce mois de février, elle ne rachète que 30 milliards $, et les taux s’envolent car le marché rééquilibre le prix de ces obligations par rapport à la demande. Si la Fed se retire complètement de ce marché, qui va acheter ces dettes à court terme, à un moment où leur volume explose à la hausse ? Qui va “gober” cette montagne de dettes dans les cinq prochaines années ?

Sans nouveau programme de quantitative easing (QE), sans rachat supplémentaire de cette montagne de dette par la Fed, il est tout simplement impossible d’avoir une issue favorable ni pour les finances de l’État américain, ni pour les détenteurs de sa dette.

Sans nouveau programme de rachats de titres par les banques centrales, le défaut est mathématiquement impossible à éviter, soit sous forme d’un défaut pur et simple, soit sous forme d’une dilution massive de cette dette en maintenant l’inflation à des niveaux records sur une longue période, ce qui causerait une dévaluation massive de la monnaie américaine.

Les tergiversations autour des pronostics de hausse de taux ne pourront éluder la question fondamentale autour du remboursement de cette dette.

Les investisseurs dans l’or ont bien compris l'impasse dans laquelle les banques centrales occidentales se sont engouffrées. La sortie n’a pas de solution simple.

Parmi les haussiers sur l’or, il y a ceux qui s’attendent à une reprise logique d’un nouveau QE, qui relancerait progressivement le retour d’une phase haussière de l’or. Il se pourrait même que ce nouveau programme soit accompagné d’une hausse de taux.

Il y a ceux qui pensent que, même sans nouveau programme et avec une inflation devenue incontrôlable, le dollar ne résistera pas longtemps face à la ruée sur les actifs tangibles de protection. C’est le marché qui reprendra la main en quelques sortes.

Puis il y a une catégorie très pessimiste qui s’attend à un choc financier du même type que celui vécu en 2008, créé par un krach obligataire engendré par la trop rapide remontée des taux, provoquant une panique bancaire et testant de manière brutale, encore une nouvelle fois, l’ensemble du système financier.

Dans les trois scénarios, le cours de l’or à long terme montera à un niveau bien supérieur à celui d’aujourd’hui. Seuls les mouvements à court terme et la volatilité dans cette hausse seraient impactés suivant ces trois perspectives.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.