Malgré les déclarations du président Joe Biden, rien n’est résolu du côté des ports maritimes californiens.

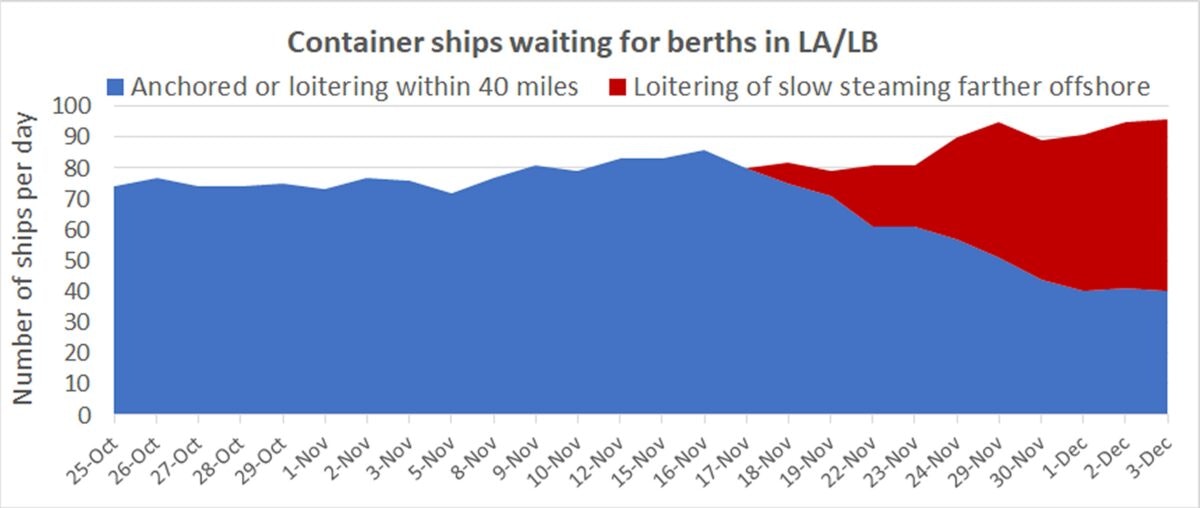

Sur le site spécialisé Frightwaves, Greg Miller explique que la baisse du nombre de vaisseaux en attente d’entrée dans les ports californiens est uniquement dû à une nouvelle contrainte qui leur impose de jeter l’ancre plus loin au large. Le problème d’engorgement n’a pas été résolu, il a été déplacé !

Dans le même temps, les autorités chinoises viennent d’augmenter sensiblement les taxes portuaires de 10% en moyenne.

Chinese #port operators are rallying. An index for the sector surges 7.4%.

— YUAN TALKS (@YuanTalks) December 3, 2021

Shanghai International Port, Tianjin Port, Guangzhou Port, Ningbo Zhoushan Port etc. hit limit-up.

Ningbo Port said loading/unloading service charge will be raised by 10% from 2022.https://t.co/MbsansAd8b pic.twitter.com/Omy1uEF7xx

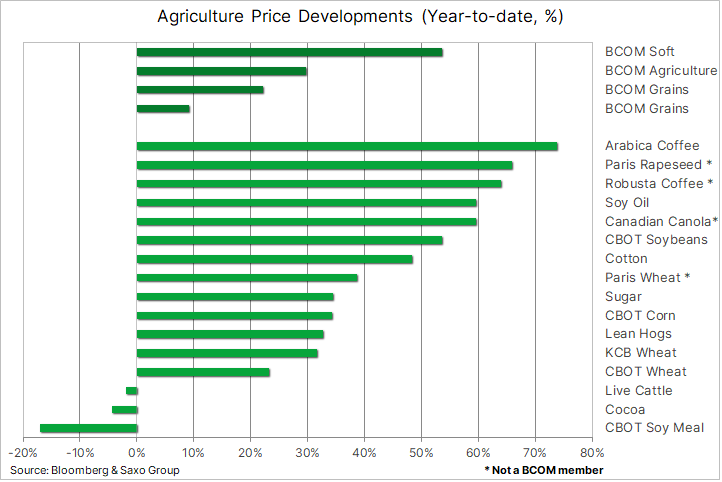

La hausse des coûts des transports, associée à l’explosion des prix de l'énergie, alimente à son tour l’inflation des produits alimentaires.

L’inflation se propage désormais à l’ensemble des produits agricoles.

Le mouvement n’est pas prêt de s’arrêter.

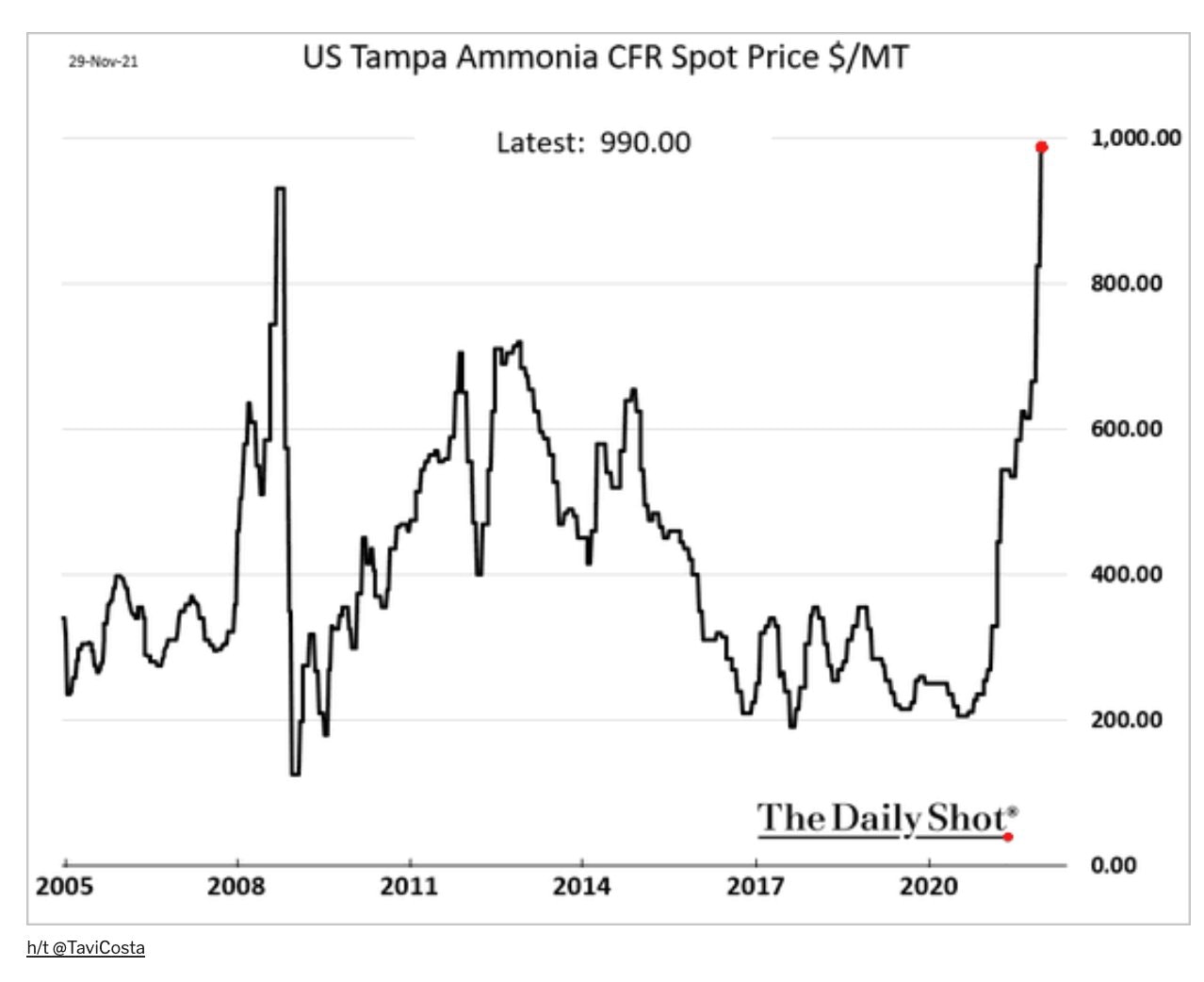

La semaine dernière, le prix des engrais a atteint un plus haut historique.

Cette explosion du prix des produits fertilisants annonce une hausse encore plus spectaculaire des matières premières agricoles, fortement dépendantes de l’usage de ces engrais.

Observons le graphique du fond agricole Invesco DB Agriculture Fund, qui donne de bonnes indications sur l’évolution des prix agricoles depuis 2008.

L’indice est sorti de sa tendance baissière au début de l'année et a récemment atteint sa deuxième cible haussière d’une très longue figure harmonique “Crab”. La position surachetée de l’indice devrait amener une consolidation à court terme, mais il reste encore trois cibles beaucoup plus hautes pour l’année 2022. Ces niveaux plus élevés correspondraient à une répercussion de la hausse des fertilisants observée aujourd’hui.

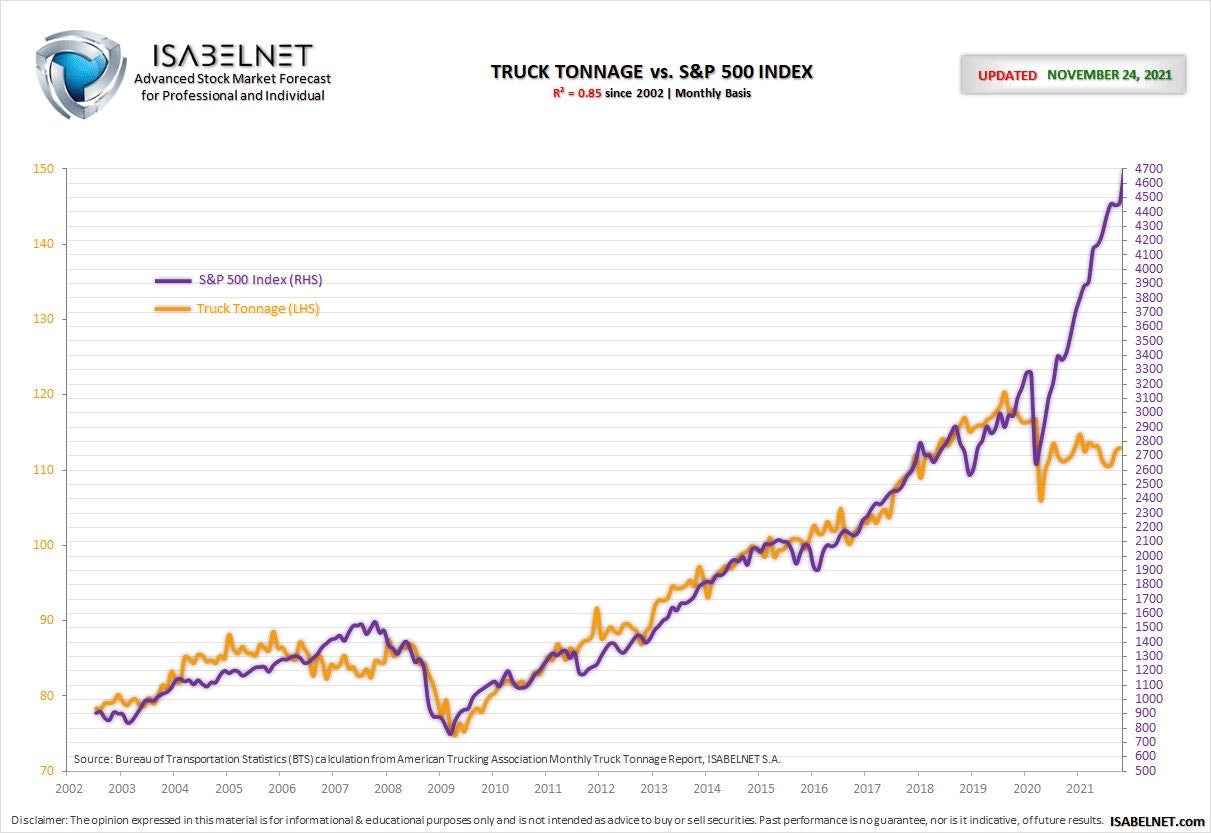

Cette hausse générale des prix s’accompagne d’une reprise nette de l’activité aux États-Unis. La Fed anticipe un PIB américain aux alentours de +10% l’an prochain.

Reprise de l’activité. Envolée de l’inflation. Dans ces conditions, comment justifier le maintient d'une politique monétaire expansionniste qui entretient justement cette inflation ?

L’activité, même en se relevant ces dernières semaines, reste en totale décorrélation avec la valeur excessive des marchés. On le voit en comparant le SP500 et l’index des marchandises transportées par camion aux États-Unis.

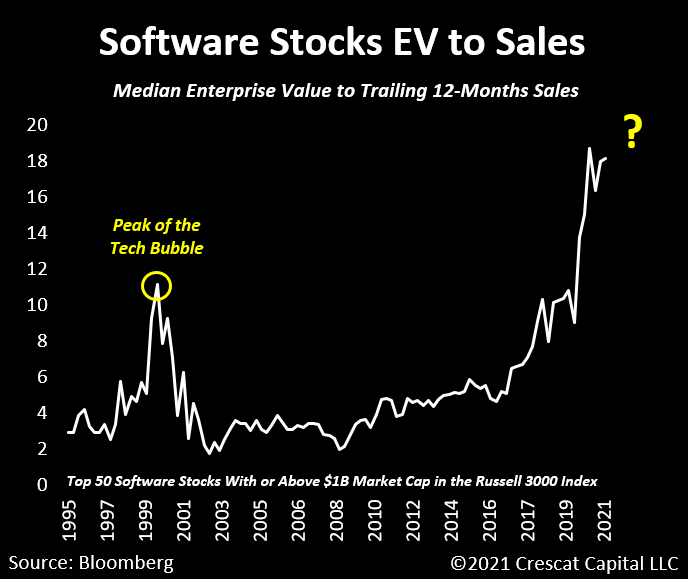

Cela se mesure surtout en observant la valorisation du secteur technologique.

Les valeurs de ce secteur sont à des niveaux encore plus démentiels que lors de la dernière bulle de 1998-2000 :

Les valeurs “bullesques” de ces entreprises de croissance sont maintenues à des prix stratosphériques grâce à des opérations financières sur leurs titres, plutôt que sur leurs revenus réels.

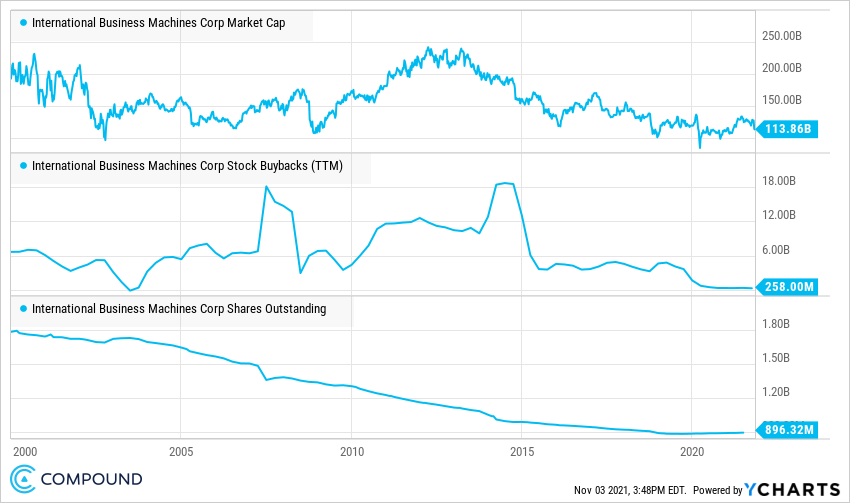

IBM a ainsi racheté pour $132 milliards de ses propres titres au cours des 20 dernières années. La capitalisation boursière de la société atteint aujourd’hui $113 milliards…

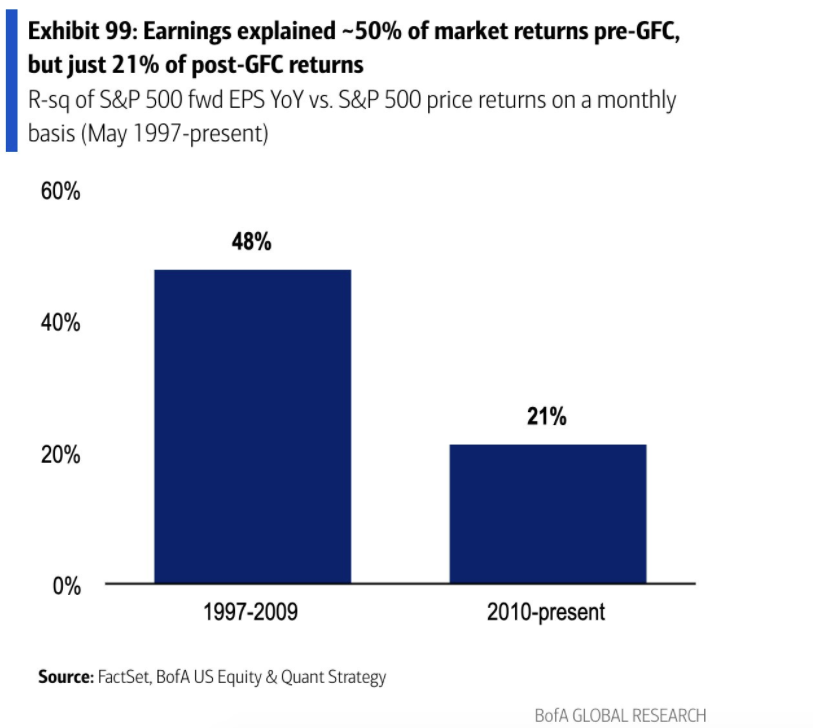

Selon Bank of America, les revenus des entreprises ne contribuent qu’à hauteur de 21% à la hausse de leurs titres depuis la crise financière (au lieu de 48% avant 2008).

Autrement dit, sans cette “ingénierie” financière, la valeur du marché dans son ensemble serait beaucoup plus basse.

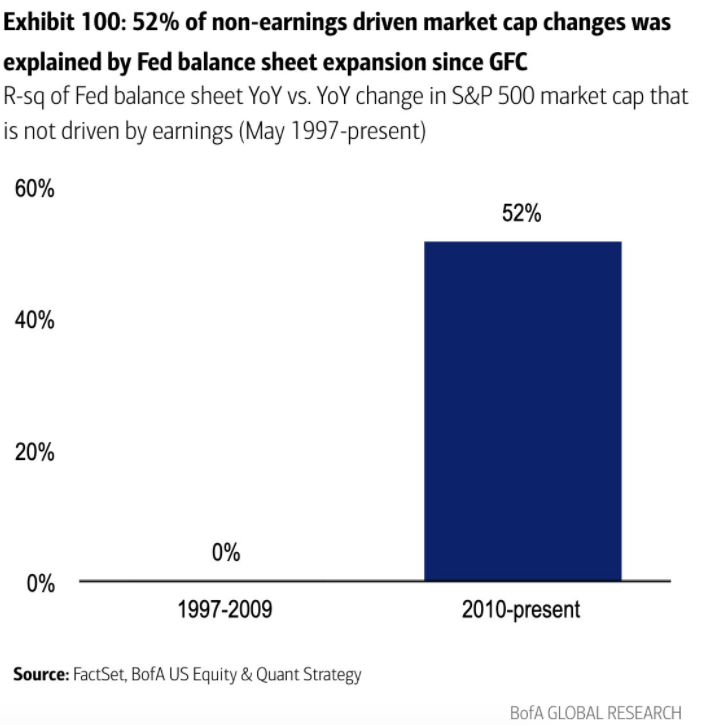

Ces artifices comptables ont pu être déployé uniquement grâce aux banques centrales, qui ont rendu l’argent gratuit et ont conduit des allocations de capital dans des secteurs spéculatifs.

Autrement dit, la Fed a gonflé la bulle des marchés.

Bank of America estime que l’augmentation du bilan de la Fed est directement responsable, à hauteur de 52%, de la hausse des marchés depuis 2008.

La Fed va-t-elle continuer à gonfler cette bulle ?

Rien ne l’empêche de continuer à augmenter indéfiniment son bilan. Sauf qu’aujourd’hui, l’inflation lui complique la tâche.

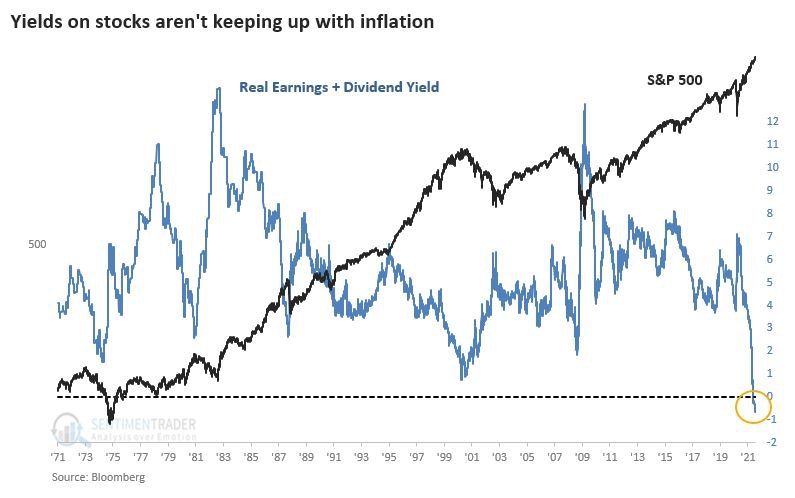

D’une manière générale, avec la hausse de l’inflation, les rendements réels des actions du SP500 ne sont plus suffisamment rémunérateurs, et cela pose évidement un soucis quant à l’exposition sur ces instruments financiers.

Les marchés sont trop chers… mais ils ne rapportent plus à cause de l’inflation !

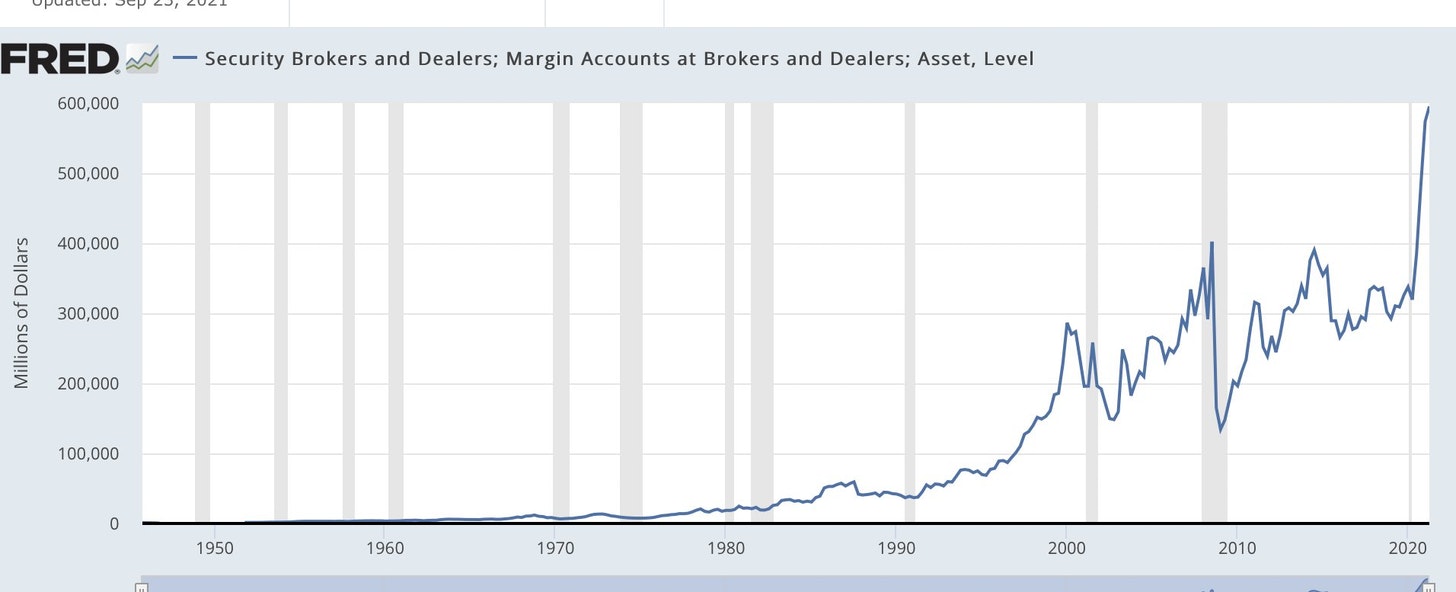

Problème supplémentaire : si l'on regarde le niveau d’effet de levier, les comptes titres américains n’ont jamais été aussi fragiles face à une correction.

Non seulement les marchés sont chers et peu rémunérateurs, mais ils sont aussi très fragiles, justement à cause de cette explosion récente des comptes sur marge.

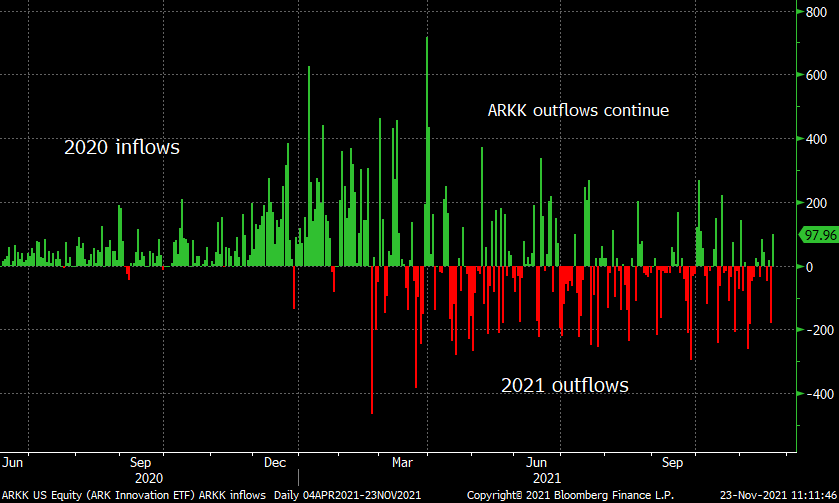

Dans ce contexte, on observe des ventes records de $70 milliards de la part de CEOs et d’insiders depuis le début de cette année.

Ces ventes se sont aussi accélérées dans le secteur technologique, comme l’atteste le mouvement des encours du fond “star” ARKK qui regroupe les “histoires” les plus célèbres du secteur.

Les insiders vendent et le nombre de nouveaux comptes sur marge explose à la hausse, à un moment où les marchés n’ont jamais été aussi chers et fragiles. La peur est bien là… mais la confiance aussi. Et c’est cette confiance qui domine le sentiment des marchés.

La capacité des banques centrales à soutenir la valorisation actuelle est le dernier rempart qui maintient les marchés à ces niveaux.

D’une manière générale, la confiance accordée aux autorités monétaires, surtout celle accordée à la Fed, est à un niveau très élevé : on pari que la Fed peut à la fois maintenir les marchés à leur niveau, tout en luttant contre l’inflation et en faisant revenir cette dernière “dans les clous”.

Cette marque de confiance est sans conteste un atout dans la politique monétaire actuelle.

L’histoire des monnaies nous montre que la persistance de l’inflation érode cette confiance.

C’est dans ces phases de pertes de confiance dans la politique monétaire que l’or retrouve réellement l’attrait des investisseurs. Le cours de l’or s’envole par rapport à une monnaie quand le marché décide que la banque centrale ne peut plus rien faire pour lutter contre l’inflation et défendre la valeur de la monnaie qu’elle émet.

L’or s’envole quand une banque centrale court après l’inflation sans pouvoir la stopper…

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.