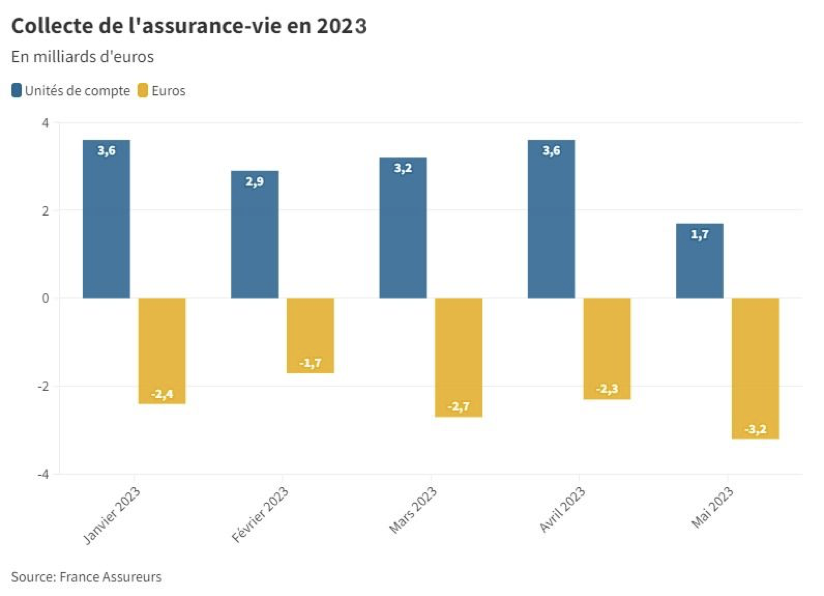

La collecte de l’assurance-vie dite en "fonds euros" (investie en obligations du Trésor) fléchit depuis le début de l’année, alors que celle en "unités de compte" (investie en actions) continue de croître, comme l’indique Capital :

On le voit, les épargnants français délaissent l’assurance-vie en fonds euros au profit de celle en unités de compte, plus risquée mais plus rentable. Le livret A en profite également (+24,5 milliards € depuis janvier). Il faut dire qu’il propose 3% d’intérêts annuels contre moins de 2% en moyenne pour l’assurance-vie.

L'encours total de l'assurance-vie s’établit à 1.883 milliards €, soit un bon tiers de l'épargne des Français, dont 56% en fonds euros et 44% en unités de compte (chiffres APCR 2021). C’est donc environ 900 milliards € d’assurance-vie investie en obligations d’État, essentiellement françaises, qui tremblent sur ces bases : si les Français continuent de fuir ce placement, les assureurs vont être obligés d’en vendre une partie avant l’échéance. Comme leurs portefeuilles sont remplis d’obligations émises lorsque les taux d’intérêts étaient à zéro, elles ne valent plus grand-chose maintenant que les taux sont remontés sous l’impulsion de la Banque centrale européenne. Les pertes risquent d’être gigantesques, au point de dépasser les fonds propres des assureurs, ce qui signifierait la faillite. C’est pour cette raison que la Silicon Valley Bank (et bien d’autres banques régionales) ont coulé le 10 mars dernier aux États-Unis.

Qu’en est-il pour les sociétés d’assurance-vie ? Une d’entre elles a déjà fait défaut, il s’agit de l'italienne Eurovita, le premier domino avions-nous dit en mars dernier. D’autres risquent de tomber en Europe, et notamment en France, dans cette crise obligataire mondiale à bas bruit qui s’étend.

Heureusement pour les assureurs (pas pour vous), la Commission européenne a tout prévu et a fait passer une directive permettant de bloquer les contrats d’assurance-vie si l’assureur est menacé de faillite. C’est la loi Sapin 2, dont nous avions parlé en 2016 et qui permet d’empêcher les souscripteurs de retirer leur argent. C’est ce que vivent les 350 000 clients d’Eurovita en Italie, et c’est ce qui pourrait arriver prochainement en France. Bien sûr, ce sera pour votre bien : avec la faillite de l’assureur vous perdez tout, alors qu'avec la loi Sapin 2, vous pouvez espérer récupérer une partie de votre épargne, après un certain temps... ne vous plaignez pas ! Dans ce genre de situation, chacun l’aura compris, les perdants seront les derniers à partir.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.