Lorsque le cours de l'or et de l'argent corrigent, comme c'est le cas depuis plusieurs semaines, j'aime relire cet article de l'analyste Américaine Lyn Alden qui explique les 4 raisons fondamentales de continuer à détenir de l'or en 2020. Comme je l'expliquais dans mon précédent article, le mouvement de baisse actuel ne signifie pas la fin du marché haussier. Il représente une baisse saine et temporaire qui calme le sentiment d'euphorie sur le marché et permettra de donner toute son énergie à la prochaine phase de hausse. En ce qui concerne les fondamentaux qui poussent les métaux à la hausse, en voici une analyse des 4 principaux.

Fabrice Drouin Ristori

Par Lyn Alden

Source du graphique : Réserve fédérale de St. Louis

Devrions-nous nous détourner de l'or après une telle performance ?

À mon avis, non. Je pense toujours que ce rebond s'appuie sur des fondamentaux, et que l'or reste un complément risque/rendement intéressant pour un portefeuille diversifié. Il va bien sûr monter et baisser, mais mon scénario de référence continue de considérer l'or comme étant dans une saine tendance à la hausse. Je suis toujours disposée à acheter de l'or au prix actuel, même s'il est plus élevé que le prix auquel j'ai acheté en 2018 et 2019.

Voici quatre raisons pour lesquelles je reste haussière sur l'or à moyen et long terme.

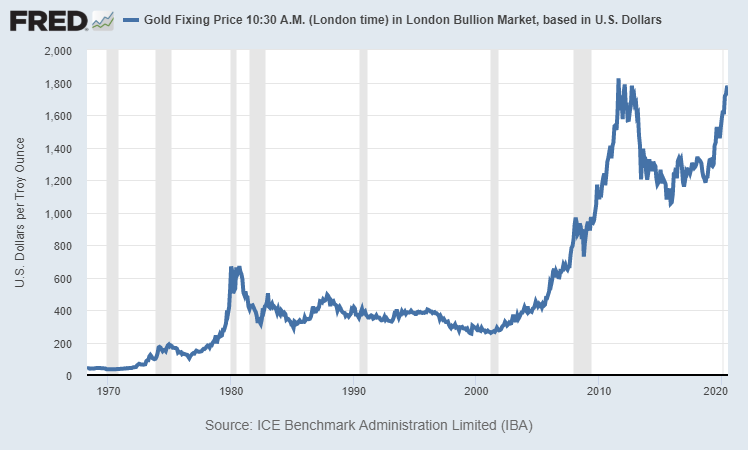

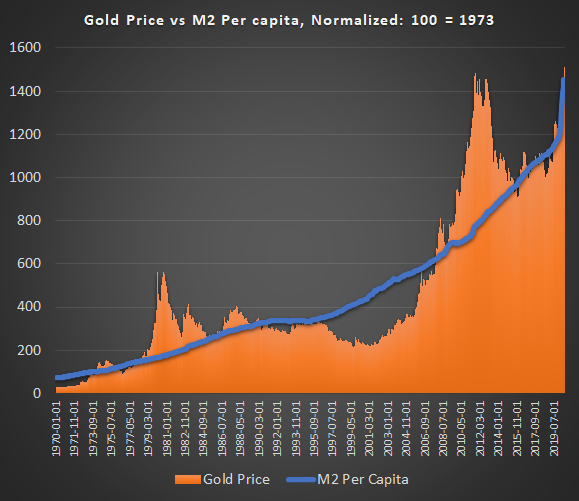

1) La masse monétaire croît rapidement

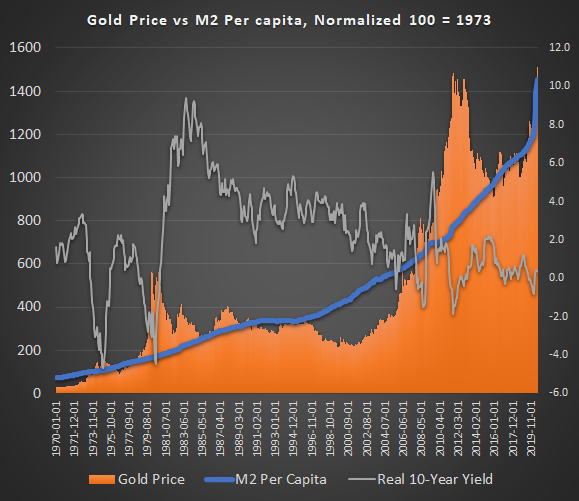

Un de mes graphiques préférés compare le prix de l'or à la croissance de la masse monétaire au sens large par habitant. Cela fonctionne pour toutes les principales devises, et il se trouve que je le suis en dollars américains, ce qui est peut-être la meilleure comparaison, car l'or et le dollar sont tous deux négociés dans le monde entier.

L'idée derrière ce ratio est que, au fil du temps, les devises gonflent et se dévaluent par rapport à l'or à différents taux, tandis que l'or conserve son pouvoir d'achat sur le long terme. La vitesse à laquelle les devises perdent de la valeur est fortement liée au taux de croissance de leur masse monétaire, surtout lorsque les banques centrales impriment toujours plus de monnaie pour financer les déficits publics.

La raison pour laquelle j'aime le comparer par habitant, est que l'offre d'or en surface augmente de 1% environ par an, ce qui est similaire au taux de croissance de la population mondiale, et similaire au taux de croissance de la population américaine. Selon le World Gold Council, il existe environ 200 000 tonnes d'or extraites, soit environ 7 milliards d'onces. Il se trouve également qu'il y a 7 à 8 milliards de personnes dans le monde, soit un peu moins d'une once d'or par personne.

En d'autres termes, il y a quelques décennies, il y avait environ une once d’or par personne à la surface de la Terre, et c’est encore à peu près le cas aujourd’hui. Le ratio de la quantité d'or par personne est un chiffre relativement statique. Pourtant, l'offre mondiale de devises par habitant, et en particulier l'offre américaine de devises par habitant (pour l'or en termes de dollars), ne cesse d'augmenter. Sur le long terme, le prix de l'or a tendance à suivre ce taux d'inflation monétaire, avec des dépassements ou des sous-performances occasionnels.

Par défaut, j'aime le normaliser à 100 en 1973 ou 1995, et suivre la croissance relative à partir de là, ce qui donne à peu près le même nombre, quelle que soit la date choisie. J'ai choisi 1973 parce que c'était peu de temps après la fin de l'adossement du dollar à l'or, ce qui a donné au marché le temps d'ajuster l'or à un prix raisonnable. J'ai choisi 1995 parce que c'était une période parfaitement ennuyeuse, sans crises, sans bulles immobilières, sans bulles boursières, sans impression excessive de monnaie, etc.

Ces dates représentent donc mon hypothèse de base sur ce que l'or "devrait" valoir par rapport au dollar, dans un environnement normal et en suivant des calculs approximatifs. Puis, je suis la croissance du prix de l'or et la croissance de l'inflation de la masse monétaire à partir de ces dates.

Chaque fois que la zone orange (prix de l'or, normalisé à 100 en 1973) dépasse largement la ligne bleue (masse monétaire au sens large par habitant, normalisée à 100 en 1973), je reste prudente. En ce moment, ils sont à peu près au même niveau.

La prise en compte des mesures par habitant en fait mon indicateur d'évaluation de l'or le plus conservateur. Il peut certainement monter beaucoup plus haut, en particulier lors d'un reset ou d'une crise monétaire, mais cela représente mon estimation de base de la juste valeur, dans des circonstances non extrêmes.

Selon cette mesure, l'or est évalué à sa juste valeur. Cependant, comme je m'attends à ce que la masse monétaire au sens large continue d'augmenter rapidement au cours des prochaines années, je penche du côté d'une hausse de l'or. Dans un monde où les actions sont très hautes et les obligations à très faible rendement, je reste assez optimiste sur l'or et ses autres cousins métaux précieux comme l'argent. Le prix de l'or tend à dépasser la tendance pendant les périodes de taux d'intérêt réels négatifs, et à se situer en dessous de la tendance pendant les périodes de taux d'intérêt réels fortement positifs. Nous sommes actuellement dans le premier environnement ; des taux réels faibles ou négatifs probablement pendant une longue période.

J'ai eu une vision similaire de l'or dans mon article de février 2019 sur Seeking Alpha :

"À l'heure actuelle, l'or est assez bien évalué par rapport à la masse monétaire au sens large par habitant par rapport à ce qu'il était en 1995 ou au milieu des années 1970. Sa valeur actuelle n'a pas dépassé de façon spectaculaire la masse monétaire par habitant comme en 1980 et 2011, et n'est pas non plus en dessous de la croissance de la masse monétaire par habitant comme au début des années 2000.

Étant donné que nous semblons être dans un environnement de faibles taux d'intérêt réels, pour une grande partie du monde développé, (les niveaux d'endettement élevés actuels ne peuvent pas soutenir des taux d'intérêt plus élevés à ce stade), et que l'or est à un prix équilibré par rapport à la masse monétaire par habitant, l'or semble être un assez bon investissement qui devrait continuer à s'apprécier à long terme, même s'il aura, bien sûr, plusieurs baisses en cours de route."

Depuis cet article, la masse monétaire au sens large a augmenté de façon spectaculaire, et le prix de l'or également. Pourtant, le ratio est toujours à peu près le même. Je m'attends à ce que la masse monétaire continue d'augmenter dans les années à venir.

Certains investisseurs intrépides peuvent souhaiter faire des comparaisons similaires avec des paires de devises plus larges. Une idée est de prendre le large panier de devises des DTS du FMI, par exemple, et d'examiner la croissance de la masse monétaire totale par habitant dans cet ensemble combiné, puis de la comparer au prix de l'or, normalisé aux dates que vous préférez.

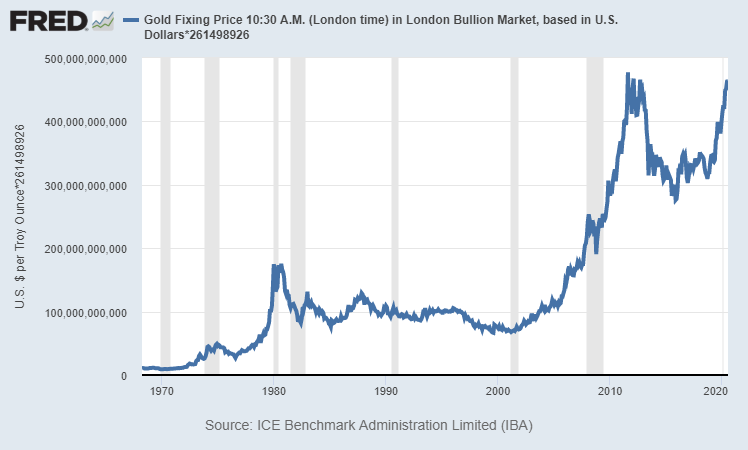

Si nous souhaitons supprimer la composante par habitant, nous pouvons examiner dans quelle mesure une monnaie donnée est "adossée à l'or". Même si les devises ne sont plus formellement garanties par l'or, la plupart des banques centrales en détiennent toujours. Certaines banques centrales n'achètent plus, comme les États-Unis, tandis que d'autres continuent d'acheter agressivement dès qu'elles peuvent, comme la Russie.

Les États-Unis prétendent officiellement détenir environ 261,5 millions d'onces d'or, dont plus de la moitié dans le célèbre Fort Knox, au Kentucky, et le reste à New York et au Colorado. À la fin du mois de juin, ces réserves valaient plus de 450 milliards de dollars au prix actuel de l'or. Bien qu'ils n'en aient pas acheté depuis des décennies, la valeur de leurs réserves a augmenté en raison de la hausse du prix de l'or :

Source du graphique : Réserve fédérale de St. Louis

Cependant, cela est bien peu comparé aux 18 400 milliards de dollars de la masse monétaire américaine.

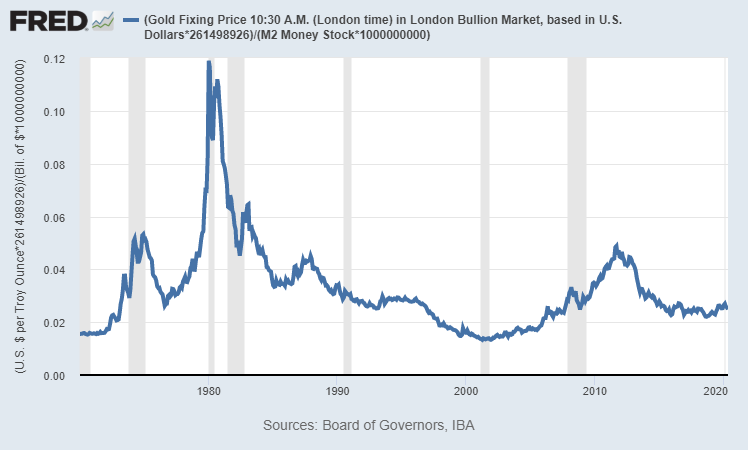

Le graphique suivant montre la valeur actuelle des réserves d'or officielles des États-Unis divisée par la masse monétaire au sens large. En d'autres termes, il mesure quel pourcentage de la masse monétaire au sens large est "adossé à l'or". Il n'y a pas d'ajustement par habitant dans ce graphique ; juste une représentation de la quantité officielle d'or dont disposent les États-Unis par rapport à la masse monétaire au sens large aux États-Unis :

Source du graphique : Réserve fédérale de St. Louis

Actuellement, ce ratio est inférieur à 2,5%. La valeur des réserves d'or officielles des États-Unis est inférieure à 2,5% de la masse monétaire américaine.

Les seules fois où il est passé sous la barre des 2% sont au début des années 1970 et à la fin des années 1990. Ces deux périodes ont été le début de marchés haussiers de l'or exceptionnellement longs et rentables. Au début des années 1970, le lien entre l'or et le dollar a été rompu et le prix de l'or a pu flotter librement, avant d'augmenter de façon spectaculaire dans les années 1970, marquées par l'inflation. Puis, au début des années 2000, lors du marché baissier des matières premières au plus fort de la bulle technologique, l'or a amorcé un marché haussier et son prix a grimpé en flèche pendant la décennie suivante en raison des mauvais rendements des actions.

Le ratio serait encore plus bas aujourd'hui si l'on incluait le marché offshore du dollar, puisque un pourcentage important de la devise américaine est détenu à l'étranger et donc non compté dans la mesure officielle de la masse monétaire au sens large au sein des banques américaines.

Suis-je prête à acheter de l'or avec des dollars américains en ce moment ? Bien sûr. Est-ce que je pense que l'or est surévalué ? Pas vraiment. Je dirais qu'il est correctement valorisé par mes modèles conservateurs, et quelque peu sous-évalué par mes modèles plus agressifs, comme ce simple graphique montrant la quantité de masse monétaire que les États-Unis pourraient théoriquement récupérer avec leurs réserves officielles sur la base des prix actuels.

À titre de comparaison, parmi toutes les principales devises actuelles, la Russie a en fait le ratio officiel le plus élevé de titres adossés à l'or. Cela signifie que la valeur de leurs réserves d'or officielles par rapport à leur masse monétaire au sens large est assez élevée. Ils disposent d'un peu plus de 81 millions d'onces de réserves d'or, d'une valeur de 144 milliards de dollars américains. Parallèlement, leur masse monétaire au sens large est d'environ 53 000 milliards de roubles, soit l'équivalent de 750 milliards de dollars américains. Par conséquent, le rapport or/M2 de la Russie est de 19%, alors que celui des États-Unis est inférieur à 2,5%.

Si le "mouvement haussier" de l'or est telle que ce rapport entre la valeur des réserves d'or et la masse monétaire au sens large passe à 4-5 % comme en 2011, à un moment où la masse monétaire au sens large augmente rapidement, c'est une recette pour un prix de l'or supérieur à 4 000 $ l'once.

Je ne dis pas que cela va arriver, mais que nous sommes plus proches de la partie inférieure de la fourchette de 50 ans ici, plutôt que de la moitié supérieure de la fourchette, en termes de valeur des réserves d'or américaines par rapport à la masse monétaire au sens large des États-Unis.

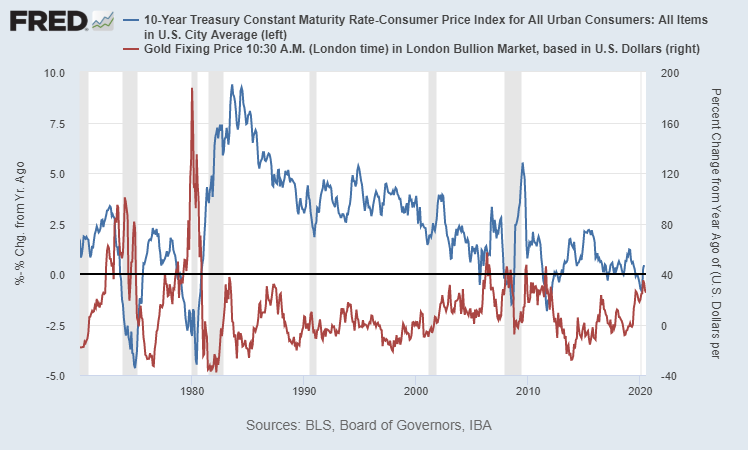

2) Les taux d'intérêt réels sont bas/négatifs

Le prix de l'or en pourcentage de variation d'une année sur l'autre a tendance à être en forte corrélation inverse avec les taux d'intérêt réels, tels que mesurés par le rendement du Trésor américain à 10 ans moins le taux d'inflation officiel.

La ligne bleue dans le graphique ci-dessous représente le taux d'intérêt réel (ajusté à l'inflation) du Trésor à 10 ans, et la ligne rouge représente la variation en pourcentage du prix de l'or d'une année sur l'autre :

Source du graphique : Réserve fédérale de St. Louis

De nombreuses personnes pensent que l'or est lié à l'inflation, mais ce n'est pas tout à fait le cas. Par exemple, l'inflation était encore élevée dans les années 1980, mais le prix de l'or a chuté. Au contraire, les variations du prix de l'or sont étroitement liées aux variations des taux d'intérêt réels.

Supposons, par exemple, que l'inflation soit de 5% par an, mais que les rendements du Trésor à 10 ans rapportent 8% par an. Votre taux de rendement réel pour la détention de bons du Trésor est donc de 3% par an. Ces chiffres semblent extrêmes aujourd'hui, mais c'était le cas dans les années 1980. Ces chiffres représentent un bon environnement pour détenir des bons du Trésor plutôt que de l'or, car vous obtenez un taux de rendement réel pour la détention de bons du Trésor alors que l'or ne rapporte rien et comporte des frais de stockage. Le coût d'opportunité pour détenir de l'or dans ce genre d'environnement est élevé, et c'est la raison pour laquelle le prix de l'or en dollars a beaucoup augmenté dans les années 1980 et 1990.

Supposons maintenant que l'inflation soit de 2%, mais que les rendements du Trésor à 10 ans soient de 1%. En détenant des bons du Trésor, vous perdez 1% de pouvoir d'achat par an. Même si l'inflation est faible, les rendements des obligations (et des comptes bancaires) sont encore plus bas. Dans ce cas, les arguments en faveur de la détention d'or sont nombreux : il s'agit d'un actif rare, sans risque de contrepartie, qui conserve son pouvoir d'achat sur le long terme et qui est en concurrence avec les Trésors et les comptes bancaires du monde entier dans de multiples devises qui rapportent des rendements réels négatifs. J'opte pour l'or, merci. Et de nombreux investisseurs font de même, c'est pourquoi l'or a tendance à se vendre à un prix plus élevé lorsque les rendements réels diminuent ou sont censés diminuer.

Bien sûr, le meilleur cas pour l'or serait une forte inflation ainsi que de faibles rendements nominaux, car cela signifierait des rendements fortement négatifs. Par exemple, si l'inflation atteint un pic de 7% alors que les rendements du Trésor sont de 1%, cela équivaudrait à -6% de rendements réels, ce qui déclencherait une forte hausse du prix de l'or. En fin de compte, le scénario d'inflation dépend toujours du taux de variation des rendements réels.

En fait, si nous regardons à nouveau le graphique précédent de l'or par rapport à la M2 par habitant, mais que l'on ajoute le taux d'intérêt ajusté à l'inflation du Trésor américain à 10 ans au graphique sur l'axe de droite, on peut voir que ces pics du prix de l'or au-dessus de la ligne de tendance se sont produits lors de la chute des taux d'intérêt réels à un niveau bas :

Nous sommes susceptibles d'être dans un environnement à rendement réel négatif pendant un certain temps. Dans le dernier compte-rendu de la réunion du FOMC, par exemple, les responsables de la Fed ont longuement discuté de la manière de plafonné la courbe des taux, ce qui signifie qu'ils doivent acheter des bons du Trésor pour maintenir de faibles rendements, comme ils l'ont fait dans les années 1940 (la seule autre fois où la dette fédérale en pourcentage du PIB a atteint ce niveau).

Je suis long sur l’or, en partie parce que je m'attends à ce que les rendements des banques et du Trésor paient des taux d'intérêt inférieurs au taux d'inflation en vigueur pendant un certain temps. Bien sûr, en cas de choc déflationniste, nous pouvons traverser un trimestre ou deux avec une inflation très faible, mais l'objectif d'inflation de la Fed est de 2% par an, et elle s'est déclarée prête à imprimer de l'argent et à acheter des actifs, ainsi qu'à soutenir les dépenses budgétaires, pour atteindre ces objectifs, voire les dépasser, alors que le rendement du Trésor à 10 ans est inférieur à 0,70% aujourd'hui.

Les traders peuvent encore gagner beaucoup d'argent en négociant des bons du Trésor en fonction des fluctuations des taux d'intérêt, mais pour la monnaie à long terme, je préfère encore l'or ici.

3) L'or est en plein essor par rapport aux actions

Dernièrement, la performance du S&P 500 était délirante, et est en partie maintenue par la Fed qui stimule les prix des actifs en injectant toutes sortes de liquidités :

Source du graphique : Réserve fédérale de St. Louis

Toutefois, si l'on mesure le S&P 500 en fonction du prix de l'or, il a atteint un sommet en 2018 (au moment où le taux de croissance du PIB américain a atteint son plus haut), et a depuis lors connu des creux et des sommets plus bas :

Source du graphique : Réserve fédérale de St. Louis

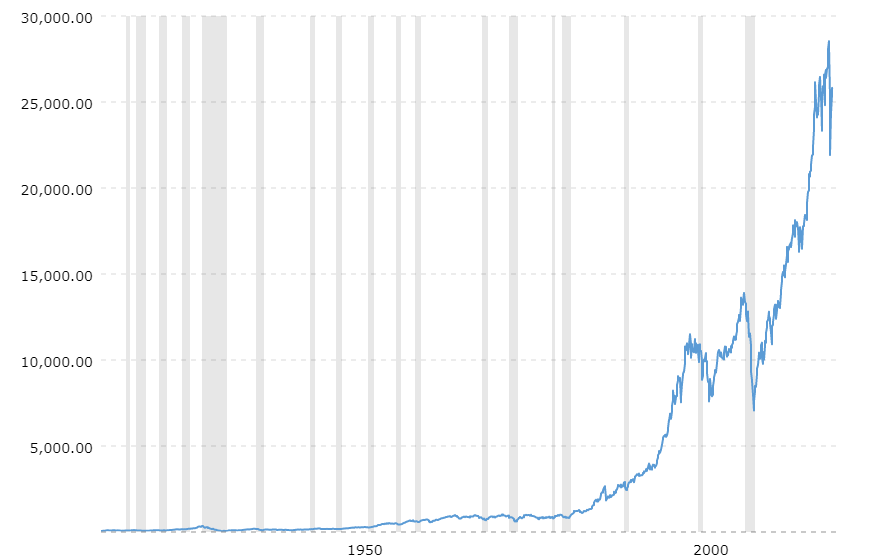

Prenons une mesure similaire, et faisons un zoom arrière sur le long terme. Depuis plus d'un siècle, l'indice Dow Jones des valeurs industrielles a augmenté de façon spectaculaire lorsqu'il est exprimé en dollars :

Dow Jones Industrial Average : prix en dollars

Source du graphique : MacroTrends.net

Mais mesuré en or, le Dow ne fait que monter et descendre, et le rendement supplémentaire qu'il procure par rapport à l'or sur le très long terme provient principalement des dividendes qu'il verse au fil du temps.

Dow Jones Industrial Average : prix en or

Source du graphique : MacroTrends.net

Avec des valorisations boursières élevées à l'heure actuelle, et des prix de l'or relativement faibles ou modérées, je pense qu'il y a beaucoup de place pour que le ratio Dow/or diminue dans les années à venir, ce qui signifie que l'or peut continuer à surperformer le Dow (et le S&P 500).

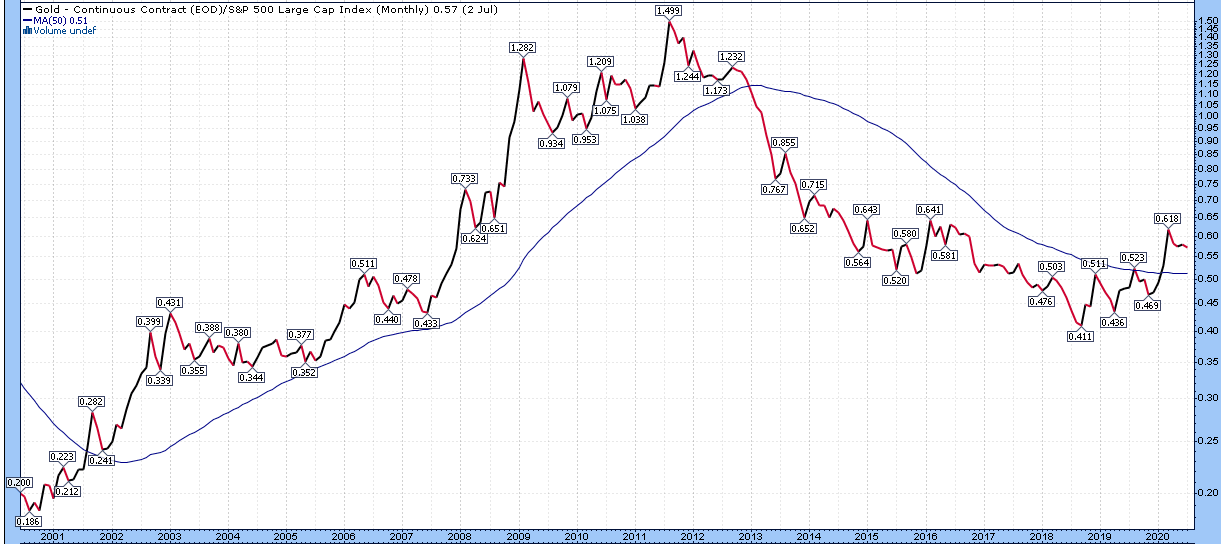

Inversons la situation : depuis un certain temps, je suis le ratio or/S&P 500. Lorsqu’il augmente, cela signifie que l'or surperforme les actions. Lorsqu'il baisse, cela signifie que les actions sont plus performantes que l'or. Pour la première fois depuis 2001, le rapport entre l'or et le PIB 500 a dépassé sa moyenne mobile sur 50 mois :

Ratio or/S&P 500

Source du graphique : StockCharts.com

En 2001, lorsque le ratio or/S&P 500 a dépassé sa moyenne mobile sur 50 mois, ce fut le début d'une hausse massive du prix de l'or. Lorsque le ratio est passé sous la moyenne mobile sur 50 mois en 2012, ce fut le début d'un très long marché baissier pour l'or, et une belle période pour le S&P 500. L'histoire peut se répéter ou non, mais nous avons à nouveau une belle cassure. Le ratio a atteint son niveau le plus bas en 2018, et a fortement augmenté en 2020.

Étant donné que la décennie 2020 sera plus inflationniste que celle de 2010 (et pourtant avec un taux d'intérêt plafonné par la Fed, ce qui se traduit par des rendements réels négatifs), et compte tenu des autres paramètres décrits ici, je suis heureux de garder l'or dans mon portefeuille diversifié, et je m'attends à ce qu'il ait un bon potentiel de rendement corrigé du risque.

4) L'or reste sous-exploité

Ceux d'entre nous qui s'intéressent à l'or et le considèrent comme une classe d'actifs dans laquelle il faut investir, peuvent avoir le sentiment que l'or est déjà suracheté, qu'il appartient à trop de gens, avec trop d'enthousiasme.

Au mieux, cela reste le cas parmi les investisseurs spécialisés ; la minorité qui possède réellement de l'or. Regardons nos pairs pour constater l'optimisme autour de l'or et déterminer si le métal est suracheté.

Parmi la vaste communauté des investisseurs, pratiquement personne ne possède de l'or en quantité significative, voire pas du tout. Les fonds de pensions ne détiennent pas d'or. Les plans 401(k) ne possèdent pas d'or. Les portefeuilles des compagnies d'assurance ne contiennent pas d'or. Le portefeuille classique d'actions et d'obligations 60/40 ne contient pas d'or. Les actions mondiales représentent une richesse de 90 000 milliards de dollars. Selon le rapport du Credit Suisse de 2019, la richesse mondiale s'élève à 360 000 milliards de dollars. Selon le World Gold Council, avec moins de 200 000 tonnes d'or recensées, et aux prix actuels, cela représente environ 12 000 milliards de dollars d'or. La part détenue par les investisseurs privés est bien inférieure à 10 000 milliards de dollars. L'or est un second choix.

Même parmi les investisseurs qui possèdent une part d'un fond indiciel sur l'or dans leur portefeuille, la plupart n'ont jamais touché un lingot ou une pièce d'or. Le désir ou le besoin de posséder de l'or à des fins d'investissement a été inexistant dans la plupart des pays au cours des quatre dernières décennies. Dans les années 1970, l'or a atteint une part d'actifs beaucoup plus importante qu'aujourd'hui.

Pour être clair, je suis disposée à vendre de l'or si je détermine qu'il est devenu surévalué.

J'ai collectionné mes premières pièces d'or et d'argent à la fin des années 1990 alors que j'étais enfant. Je me souviens de les avoir vendues dans un magasin de pièces de monnaie en 2011 à l’âge de 20 ans, heureusement proche du sommet du cycle, parce que j'étais préoccupé par l'augmentation des prix et l'enthousiasme général que suscitait l'or et l'argent à l'époque.

La période actuelle, en termes de sentiment pour l'or, ne ressemble en rien à 2011. Quantitativement et qualitativement, elle semble comparable à la fin de 2009, lorsque l'or était en hausse mais pas encore surévalué.

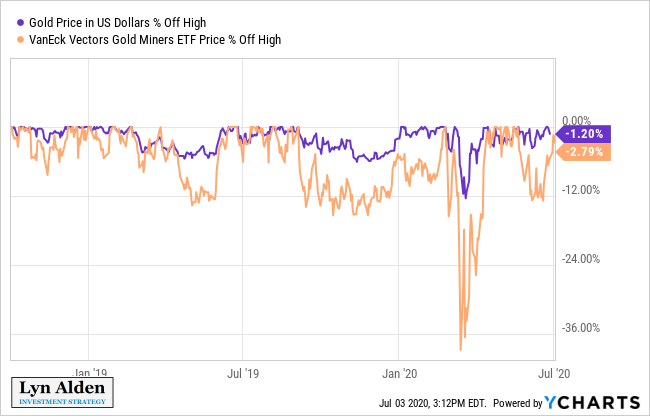

Depuis que j'ai ajouté l'or et les valeurs aurifères à mon portefeuille modèle, nous avons eu quatre corrections notables, la correction de mars 2020 étant particulièrement importante :

Ces consolidations sont saines.

Je reçois tout le temps des e-mails de gens qui se demandent : "Je suis intéressé par l'or, mais ne pensez-vous pas qu'il pourrait baisser à nouveau comme il l'a fait en mars, s'il y a un autre événement de liquidité ?" C'est une question judicieuse ; signe d'investisseurs frileux, y compris ceux qui ont été échaudés par le pic de l'or en 2011 et le marché baissier qui a suivi. Il ne s'agit pas d'un ensemble d'investisseurs aurifères euphoriques et trop enthousiastes. L'or gravit lentement ce mur d'inquiétude et n'est même pas à un record historique en termes nominaux.

Ma réponse à ce genre de questions est "bien sûr". Nous assisterons certainement à des baisses et des consolidations en cours de route. Ces baisses se produiront-elles par rapport aux niveaux actuels et créeront-elles une meilleure opportunité d'achat, ou l'or montera-t-il d'abord, puis baissera-t-il à des niveaux encore supérieurs aux prix actuels ? Je n’en sais rien.

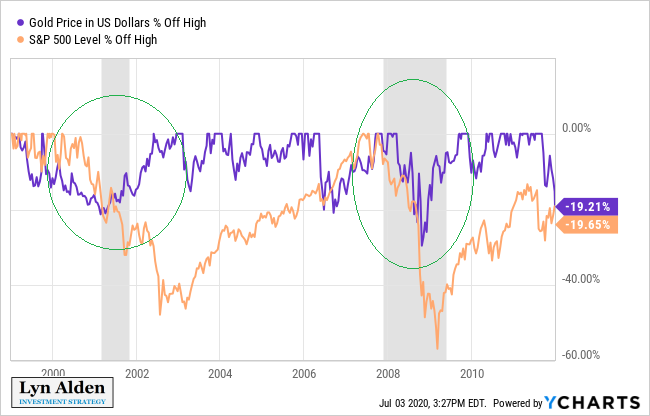

Mars 2020 était en quelque sorte unique parmi les récentes corrections, car il s'agissait d'une forte contraction des liquidités et d'un appel de marge au début d'une récession, comme en 2001 et 2008, le début des deux récessions précédentes. Cependant, l'or a tendance à très bien se porter dans les dernières phases des récessions, lorsque l'événement de liquidité est terminé, mais les problèmes de solvabilité battent leur plein, combinés à une stimulation agressive du gouvernement pour compenser ces problèmes. C'est la phase dans laquelle nous nous trouvons actuellement.

Voici un graphique de la baisse des prix de l'or et du S&P 500 par rapport aux sommets atteints lors des deux récessions précédentes (représentés en gris) :

Et voici l'événement de liquidité similaire qui s'est produit au début de la récession de 2020 :

Y aura-t-il une autre vague de vente d'or motivée par la liquidité plus tard en 2020 ou 2021 ? Oui, peut-être. Mais je ne parierai pas dessus ; je préfère posséder de l'or, et en accumuler davantage lors des phases de correction. J'ai acheté plus d'or à la mi-mars 2020 pendant la baisse, en vendant quelques bons du Trésor, et je ferais la même chose si nous vivons un autre événement de ce type. Il est toujours agréable d'avoir des liquidités dans ce genre de scénario.

Mais je n'attends pas nécessairement à ce qu'un événement de ce type se produise à nouveau. Nous avons connu une pénurie de liquidités au début de cette récession, tout comme lors des deux précédentes, et je n'ai donc guère de raisons de penser que nous en aurons une autre importante, même si nous obtiendrons naturellement quelques corrections en cours de route. Chaque fois que nous en aurons, petites ou grandes, je serais ravie d'en accumuler davantage, car le prix reste raisonnable à mes yeux.

Lorsque les ETF aurifères et les actions aurifères figureront dans la liste des 25 principaux titres sur Robinhood, lorsque les investisseurs particuliers seront intéressés par l'achat d'or et les valeurs aurifères, lorsque mes modèles suggèreront que l'or est surévalué, et lorsqu'ils ne pourront pas s'empêcher de parler d'or tous les jours sur CNBC, je réfléchirais à vendre.

D'ici là, je suis disposée à avoir de l'or dans le cadre d'un portefeuille diversifié, et je considère que ce métal aura de nombreux catalyseurs positifs au cours des prochaines années.

Cependant, cela ne veut pas dire que je veuille le garder tout prix. Lorsque le cours monte trop loin et trop vite, il est logique de réduire un peu les achats ou même de les stopper un temps, et s’il subit une correction importante, il est, à mon avis, logique d'en accumuler davantage.

En plus de l'or, je reste encore plus optimiste sur l'argent et certains des métaux les plus volatils au cours de la décennie 2020.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.