On découvre des choses intéressantes au détour de rapports que l’on ne conseillera pas forcément comme lecture de vacances, en l’occurrence "La balance de paiements et la position extérieure de la France" que vient de publier la Banque de France. Dans une "Fiche thématique" (page 24), on apprend en effet que "les frontaliers seraient à l’origine de l’essentiel des dépôts et emprunts auprès des banques non résidentes", avec le détail en devises.

Comme l’explique le rapport, "les dépôts à l’étranger des résidents français ont progressé de près de 3,5% au cours de l’année 2020, pour atteindre un plus haut niveau historique de 35 milliards d’euros. Ces dépôts sont constitués pour l’essentiel d’euros, mais aussi de francs suisses. Ils trouveraient en grande partie leur origine dans les activités professionnelles des frontaliers." Ces 35 milliards d’euros représentent 2% des dépôts bancaires des ménages.

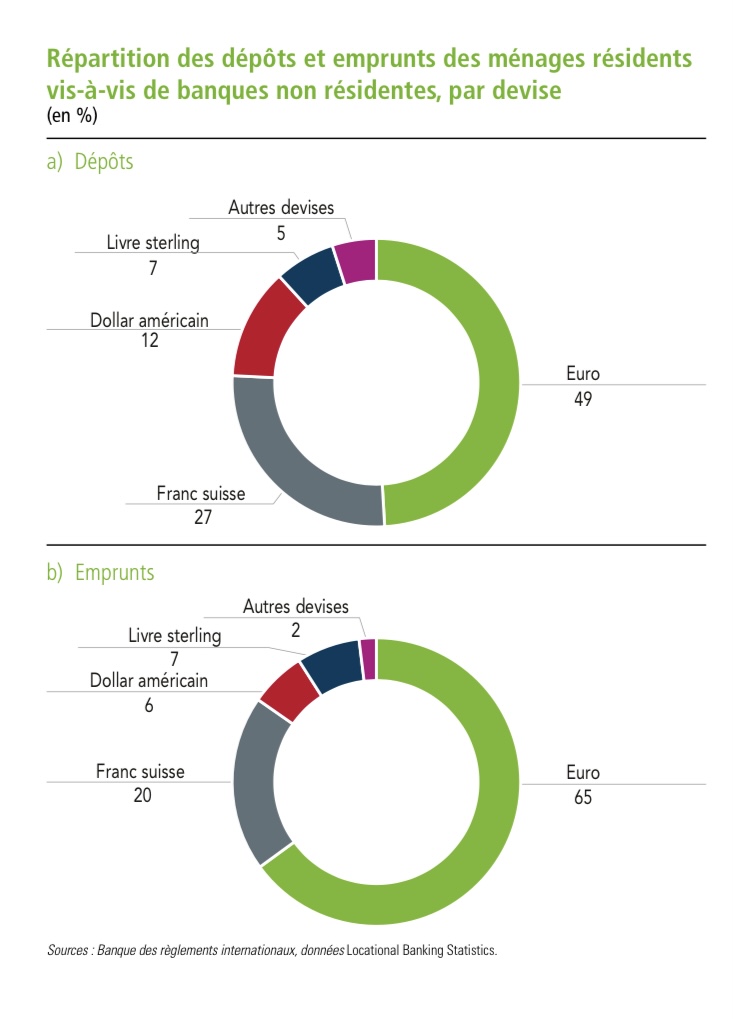

Ainsi les Français frontaliers – qui travaillent en Suisse, Allemagne ou Luxembourg essentiellement mais vivent en France – décident de ne pas convertir la totalité de leurs salaires en euros. On parle bien de particuliers, pas d’entreprises. Ils en gardent une grande partie en francs suisses (27%), ou choisissent d’en convertir une partie en dollars américains (12%) ou en livres sterling (5%). Globalement, les dépôts des Français frontaliers dans les banques des pays dans lesquels ils travaillent sont pour la moitié (49% exactement) en euros, pour l’autre moitié (51%) dans d’autres devises, et prioritairement en francs suisses.

Ces Français ont le choix, ils en profitent, et leur confiance dans l’euro semble, disons, relative. On ne peut pas parler de désaveu puisque la moitié de leurs dépôts se font dans la monnaie unique européenne, mais tout de même, le franc suisse remporte un franc succès. Et l’attrait pour le dollar (qui ne peut pas s’expliquer par des raisons frontalières) traduit aussi une volonté de se diversifier et de ne pas dépendre entièrement de l’euro. Pour l’emprunt, la part de l’euro augmente et celle du franc suisse diminue, c’est logique, on préfère rembourser dans une devise qui perd de sa valeur.

En Suisse il est très facile d’ouvrir un compte en euros, l’épargnant peut donc facilement arbitrer : si le franc suisse venait à perdre significativement et durablement de sa valeur, il pourrait convertir ses dépôts en euros. Le scénario réaliste est plutôt le contraire, mais en France, l’épargnant de base ne peut pas convertir son épargne en francs suisses, seuls les frontaliers peuvent le faire, et beaucoup en profitent, manifestement. S’il fallait trouver un indicateur du niveau de défiance des Français envers l’euro, le voici, et l’aiguille pointe sur la zone orange.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.