La hausse des taux d’intérêt opérée par les banques centrales depuis la résurgence de l’inflation est apparue comme une normalité. Pourtant, c’est d’une véritable révolution qu’il s’agit. Après plusieurs décennies de baisse des taux, ces derniers augmentent brutalement, laissant craindre des risques financiers et économiques sans précédent. Mais que signifie réellement le taux d’intérêt ? Quelle est son importance dans l’économie ? Comment en est-on arrivé là ? Quelles conclusions peut-on en tirer ? C’est à ces questions que nous tentons ici de répondre.

Le taux d’intérêt est régulièrement défini comme le coût du risque. Lorsqu’un individu prête 100 à un autre, il souhaite que ce dernier lui rende davantage que la somme prêtée, monnayant ainsi le risque de l’emprunt. Ce taux représente donc le degré de confiance du créditeur dans la capacité du débiteur à rembourser.

Sous un autre angle, certains définissent le taux d’intérêt comme le prix du temps car les intérêts que doit rembourser l’emprunteur demandent, en effet, d’effectuer un travail supplémentaire pour rembourser cette somme. Ce qui nécessite par définition du temps de travail. Évidemment, de nos jours plus que jamais, le créditeur joue de cette dimension et de l’impatience de l’emprunteur pour son business.

Si le taux d’intérêt était, il y a plusieurs siècles, simplement défini lors d’un accord entre deux individus, il fut ensuite déterminé par le marché, à mesure que l’économie s’est financiarisée. Désormais, c’est la banque centrale qui détermine l’évolution des taux d’intérêts, à partir de ses taux directeurs auxquels les banques empruntent et dont le marché se réfère.

Quelle est l’importance du taux d’intérêt sur l’économie ?

De nos jours, la monnaie est exclusivement de la dette. Elle est en effet créée par les banques commerciales lorsqu’elles distribuent des crédits, en particulier immobilier (représentant plus de 60% des encours de crédits), mais aussi par la banque centrale (bien que cette monnaie dite « centrale » ne circule que dans le marché interbancaire).

De fait, les taux d'intérêts exercent une influence significative sur la masse monétaire, dont l’évolution impacte l’activité économique. Théoriquement, des taux en baisse incitent à l’emprunt et donc donnent lieu à davantage de création monétaire (que ce soit à travers un crédit contracté par un ménage pour un bien personnel, ou une entreprise pour se développer, ou un état pour dépenser…) Jusqu’à un certain degré - la préférence à l’épargne -, l’économie est alors stimulée.

À l'inverse, des taux d'intérêts en hausse restreignent la demande de crédits des agents économiques qui anticipent un service de la dette plus coûteux. Par conséquent, la création monétaire ralentit, les investissements et la consommation sont susceptibles de diminuer et l’économie peut s’en retrouver affectée.

Cela étant pourquoi les taux ne cessent de baisser jusqu’à atteindre des niveaux négatifs alors que leur niveau avoisinait 5% en moyenne au cours des siècles derniers ? De nombreux éléments permettent d’expliquer cette situation.

Le début d’un long cycle

Le grand cycle de baisse des taux d’intérêts débute dans les années 80. En cette période, après deux chocs pétroliers ayant eu pour conséquence une hausse des prix sans précédent, l’heure est à la relance économique et à la mondialisation. Le monde s’ouvre, les échanges internationaux s’intensifient, et des mesures de libéralisation financière voient le jour partout dans le monde. Aux États-Unis, le président Reagan incarne pleinement cette idéologie en procédant à la réduction de la régulation publique et à une diminution de l’impôt fédéral sur les plus aisés ainsi que l’impôt sur les plus-values. De plus, les banques centrales deviennent indépendantes et ont dès lors pour principal objectif le maintien de l’inflation à 2%, afin d’éviter une nouvelle crise inflationniste.

La Réserve fédérale américaine, qui venait d’augmenter brutalement ses taux d’intérêts, décide alors de les baisser pour stimuler l’économie américaine. Les autres banques centrales suivent cette politique pour limiter de potentiels écarts de taux change avec le dollar (monnaie de réserve et d’échange dans le monde depuis 1945 déjà) car une appréciation trop importante de leur monnaie risquerait de nuire à leur compétitivité.

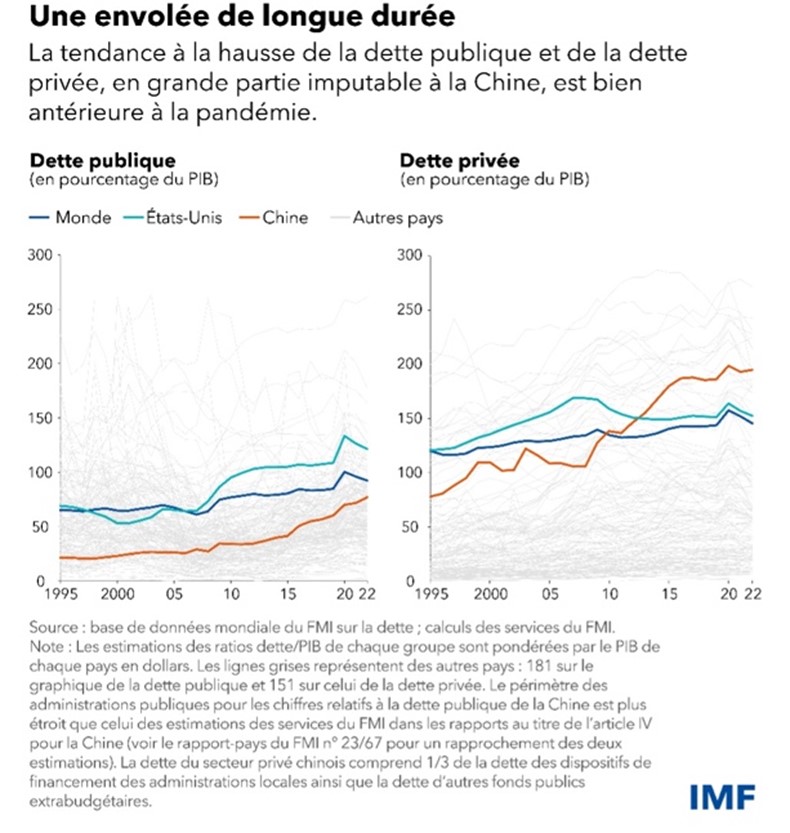

Dans ce contexte, l’inflation est stabilisée autour de 2-3% pendant les décennies qui suivent, soit l’objectif recherché. Pourtant, des facteurs structurels font baisser les prix, dont notamment le vieillissement démographique (qui entraîne un ralentissement de la consommation et de l’investissement) et la globalisation qui se traduit par une forte main d’œuvre (notamment en Chine) et des salaires extrêmement bas dans de nombreux pays.

Pour conserver une inflation proche de 2%, les politiques monétaires deviennent alors de plus en plus souples. Les taux d’intérêts sont abaissés, donnant lieu à une augmentation globale de la création monétaire devenue sans limite physique depuis 1971. Cette date marque, en effet, la fin de la convertibilité or-dollar, soit la possibilité de créer de la monnaie sans équivalent en or dont disposerait les banques centrales.

La mondialisation financière entraîne une course à la croissance entre pays, se traduisant par des innovations bouleversantes (en matière technologique, scientifique, spatiale, médicale...), mais aussi par le développement rapide d’industries mortifères. Bref, une époque où tout est permis grâce à un certain mode de création monétaire, unique dans l’histoire.

Ces fortes périodes de croissance sont aussi marquées par l’apparition de crises économiques et financières tous les 5 à 10 ans (krach obligataire en 1987 puis en 1994, crise asiatique en 1997, bulle internet 2000…). Leurs effets sont toutefois atténués grâce au soutien des banques centrales qui, par nature, ont pour rôle d’assurer la liquidité du marché lorsque l’instabilité financière se fait ressentir. À chacune de ces crises, les taux directeurs sont de nouveau abaissés et les liquidités abondent. De 10% en 1984, le principal taux de la Réserve fédérale américaine passe à 4% en 2001. La dette publique et privée mondiale continue d’augmenter fortement, tandis que l’inflation demeure sous contrôle.

Après l’éclatement de la bulle internet en 2000, l’ingénierie financière se développe et des produits financiers sophistiqués voient le jour, notamment des titres adossés à des milliers de crédits hypothécaires. L’économie devient, peu à peu, hyper-financiarisée. Par ailleurs, la concentration bancaire s’intensifie car l’endettement et l’effet de levier sont facilités pour les entreprises solvables et disposants d’un fort pouvoir de marché, ce qui leur permet de racheter des entreprises plus petites. Les conditions financières nourrissent la spéculation. l’inverse, les investissements productifs deviennent de plus en plus rares.

Lorsque l’économie américaine ralentit et que l’inflation augmente en 2005-2006, la Fed augmente légèrement ses taux pour attirer les capitaux étrangers et maintenir la stabilité des prix. La suite est connue : les subprimes sont révélés au grand jour, une crise immobilière survient et touche le monde entier. Les mesures à prendre sont alors colossales tant les enjeux sur l’économie sont importants. La Réserve fédérale américaine baisse brutalement ses taux (de 5% en septembre 2007 à 0% en décembre 2008 !) et les pouvoirs publics épongent les pertes des établissements financiers en renflouant ces derniers. La dette publique des pays frappés par la crise s’envole, le risque est repoussé sur les générations futures.

Ainsi, jusqu’en 2021, les taux sont maintenus proches de zéro afin d’éviter un éclatement de la bulle financière. Dans ces conditions, les agents économiques (ménages, entreprises, états) s’endettent dans des montants souvent surréalistes au regard de leur capacité de remboursement. La période est historique, les taux deviennent négatifs pour les acteurs les plus puissants (multinationales en premier lieu) qui en profitent. Comme le disait Coluche : « Les riches empruntent, les pauvres remboursent ». Ces acteurs remboursent d’ailleurs leurs précédentes dettes en contractant de nouveaux emprunts, que les banques centrales rachètent dans la foulée sur le marché secondaire pour les soutenir et ainsi maintenir artificiellement les marchés. Résultat : le prix des actifs financiers ne cesse de croître et les inégalités de richesse augmentent d’une manière substantielle.

Ce système montre, plus que jamais, ses limites pendant la crise sanitaire lorsque le soutien des banques centrales est tel que les marchés financiers et l’économie réelle évoluent en sens inverse.

L’ordre des choses finit toujours par s’imposer

En 2021, la promesse d’un monde meilleur incarné par la mondialisation devient dans l’inconscient collectif une illusion évidente. Le protectionnisme ressurgit, les échanges internationaux ralentissent, la guerre frappe l’Europe, la croissance s’affaiblit, le besoin de profit est au plus haut, l’inflation s’emballe.

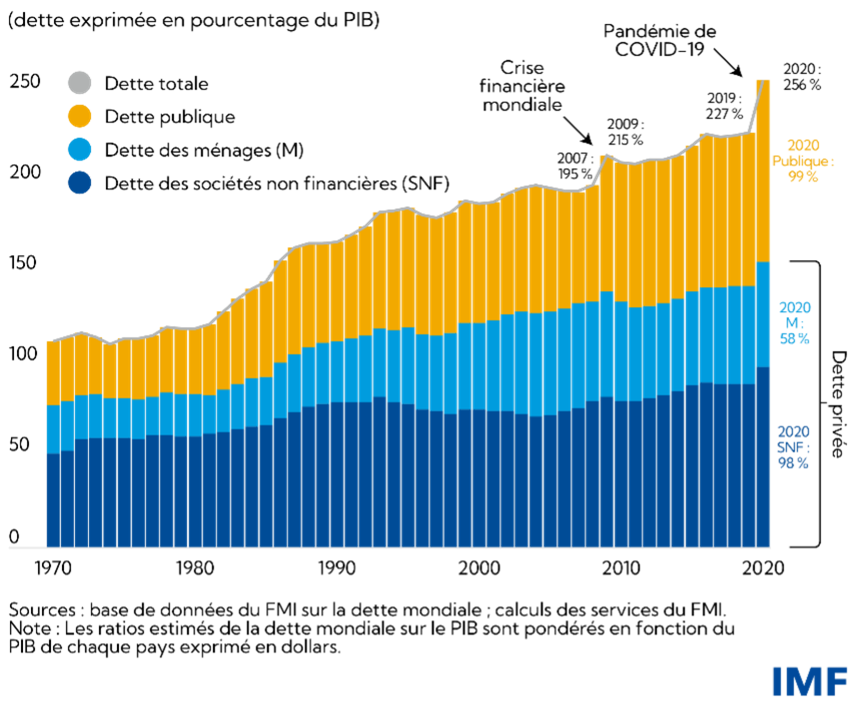

Après avoir nié la réalité en déclarant que la hausse des prix serait « transitoire », les banques centrales font face à la situation : l’inflation dépasse 10% et menace de s’emballer davantage. Les institutions monétaires sont contraintes de resserrer leur politique pour maintenir la stabilité des prix et conserver la confiance dans la monnaie… Cependant, la dette publique et privée atteint un niveau historique en raison des mesures en place depuis quarante ans.

En septembre 2023, la dette mondiale atteint un record de 307.000 milliards de dollars. Cette bombe à retardement est prête à exploser : que faire ? Certains appellent à la table rase (l’annulation des dettes), d’autres à l’austérité (réduction des dépenses publiques et hausse des impôts) pour conserver le statu quo.

Les institutions monétaires ont une autre solution : augmenter leurs taux tout en les maintenant à des niveaux inférieurs à l’inflation afin que les conditions financières demeurent accommodantes. De plus, après des signes d’instabilité financière marqués par la chute de banques régionales américaines et du géant Crédit Suisse, la Fed justifie la mise en place d’un nouveau programme inédit pour apporter de la liquidité au marché interbancaire alors que la confiance s’érode sous l’effet des pertes accumulés. La situation reste encore sous contrôle.

En Occident, les taux d’intérêts ne deviennent supérieurs à l’inflation qu’à partir du milieu de l’année 2023. Or, ces hausses produisent leurs véritables effets un an et demi après (malgré tout, la croissance ralentit et le chômage augmente). D’ici là, les entreprises puisent dans leur trésorerie pour payer leurs intérêts et financer leurs dépenses, de nombreux ménages sont contraints de s’endetter pour maintenir leur niveau de consommation, et les États réduisent leurs dépenses publiques alors que la charge de la dette devient peu à peu la première dépense de leurs budgets. Après plusieurs décennies dans ces configurations, le changement est brutal, mais progressif. La révolution des taux d’intérêts est lancée. Le grand cycle de baisse des taux se retourne peu à peu…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.