L’impressionnante progression du cours de l’or en 2019 – soutenu par les tensions commerciales, le déploiement de politiques plus accommodantes dans les principales économies mondiales et le maintien des achats par les banques centrales – pourrait se prolonger l'an prochain.

À l’approche de 2020, BlackRock Inc., le plus grand gestionnaire d'actifs au monde, reste optimiste sur l’or comme instrument de couverture, tandis que Goldman Sachs Group Inc. et UBS Group AG voient les prix grimper à 1 600 $ l'once, un niveau atteint pour la dernière fois en 2013.

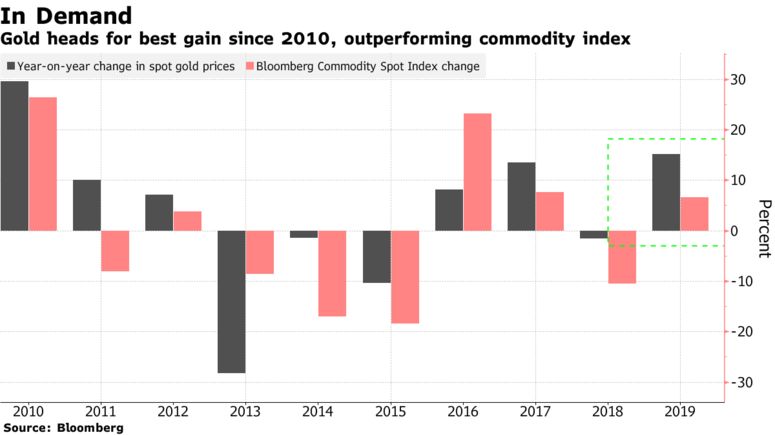

L’or est en passe d’enregistrer sa meilleure progression annuelle depuis 2010, surpassant l'indice Bloomberg Commodity Spot, dans un contexte dominé par les vicissitudes liées à la guerre commerciale et la triple baisse des taux d'intérêt par la Réserve fédérale américaine, qui ont propulsé la valeur refuge traditionnelle au premier plan. Néanmoins, alors que les actions mondiales demeurent vigoureuses et que le marché du travail américain fait preuve de résilience, les perspectives pour l’or ne sont pas des plus claires, en raison de l’incertitude planant sur les actions des banques centrales en 2020.

"La croissance économique et l'inflation restent modérées et les banques centrales continuent de s'orienter vers des politiques accommodantes" a déclaré Russ Koesterich, gestionnaire de portefeuille chez BlackRock Global Allocation Fund. "Dans ce contexte, tout choc sur les actions est susceptible de provenir des préoccupations liées à la croissance et ou à la géopolitique. Dans les deux scénarios, l’or peut s'avérer une couverture efficace."

Progression annuelle

Le cours spot de l'or -- qui se négociait aux alentours de 1 475 $ l'once à la dernière clôture -- a augmenté de 14% depuis le début de l’année et se trouve en bonne voie pour enregistrer un troisième gain annuel au cours des quatre dernières années, avec une seule baisse de 1,6% en 2018. En septembre, le métal a atteint 1 557,11 $, son plus haut niveau depuis 2013. En dépit d’une baisse des avoirs en ETF adossés à l’or, ceux-ci restent proches de leur niveau record.

À l’instar de 2019, les risques géopolitiques et économiques vont vraisemblablement marquer 2020, ce qui devrait soutenir l'or. La phase 1 d’un accord commercial entre les deux principales économies mondiales serait sur le point d'être conclue, mais les États-Unis se sont engagés à imposer des droits de douane sur davantage d'importations si aucun accord n'est trouvé d'ici le 15 décembre.

Les élections présidentielles américaines se profilent en novembre, et avant cela, il est possible que le président actuel soit destitué. Donald Trump a tenu des propos discordants sur la guerre commerciale, en changeant de position d'une semaine à l'autre. Récemment, il a notamment affirmé qu'il aimait l'idée d'attendre après les élections pour signer un accord.

"Qui sait ce que fera le président américain, il nous a surpris à maintes reprises", a déclaré Giovanni Staunovo, analyste matières premières chez UBS Wealth Management. "Nous avons également les élections présidentielles, donc il faut s’attendre à davantage de volatilité et de bruit sur le marché."

Tandis que l'or a été soutenu par la guerre commerciale en cours, les actifs à risques comme les actions américaines bénéficient également de l'optimisme entourant la perspective d'une percée. D’où la question de savoir qui des deux prendra le dessus ou devra battre en retraite. Kristina Hooper, (Invesco Ltd.) voit l'or monter de 5-8% l'année prochaine, mais elle estime que les actions surpasseront le métal jaune.

"Des périodes de surperformance"

L’or "connaîtra certaines périodes de surperformance, lorsque nous serons en phase de risk off", a précisé Hooper. Pourtant, "lorsque nous ferons le bilan de 2020, ce ne sera pas l'actif le plus performant. Les actions, l’immobilier et les métaux industriels performeront mieux."

En cas de ralentissement économique en 2020, les actions vont baisser et la Fed va probablement reprendre la baisse des taux, ce qui relancera un actif qui ne rapporte pas d'intérêts tel que l'or, explique Chris Mancini, analyste au Gabelli Gold Fund.

La Fed a signalé une pause de l'assouplissement monétaire, après avoir procédé, entre juillet et octobre, à une baisse de trois quarts de point de pourcentage de son taux directeur, dans un contexte d'affaiblissement de la croissance, de dégradation de la confiance des entreprises sous le coup des incertitudes commerciales et d’une inflation demeurant inférieure à l'objectif.

Alors qu’une majorité prévoit une pause prolongée de la Fed, des voix dissidentes s'élèvent. BNP Paribas SA s'attend à deux autres baisses pendant la première moitié de l’année. L’environnement de taux bas, associé à l'affaiblissement anticipé du dollar et aux probables politiques de relance, devraient continuer à soutenir l'or, a déclaré la banque ce mois-ci.

Les achats d’or par les gouvernements sont devenus un pilier important de la demande, notamment ceux effectués par la Chine. Goldman Sachs note que les banques centrales consomment un cinquième de l'offre mondiale, signalant ainsi un éloignement du dollar et renforçant les arguments en faveur de la possession d'or.

"Je vais privilégier l'or aux obligations parce que les obligations ne refléteront pas cette dédollarisation", a déclaré lundi Jeff Currie, responsable de la recherche matières premières chez Goldman.

Certains appellent toutefois à la prudence, du moins à court terme. Le prix de l'or devrait se situer aux alentours de 1 400 $ en moyenne au premier trimestre, même si les perspectives à long terme semblent solides, estime Georgette Boele, stratège chez ABN Amro Bank NV. Selon Citigroup Inc., si la reprise des actifs à risques se poursuit, les investisseurs devraient profiter du repli de l'or pour en acheter, en ciblant de nouveaux sommets cycliques d'ici la fin 2020.

"L’or ne peut pas remplacer entièrement les obligations d’État dans un portefeuille, mais l’argument en faveur de la réaffectation d’une partie de ses obligations vers l’or est plus fort que jamais," ont déclaré dans une note les analystes de Goldman, parmi lesquels Mikhaïl Sprogis. "Nous anticipons toujours une hausse de l’or car les inquiétudes liées à la fin de cycle et le renforcement de l’incertitude politique soutiendront probablement la demande d’investissement" pour l’or comme actif défensif.

Source originale: Bloomberg

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.