Le second mandat de Trump démarre sur les chapeaux de roues.

En seulement quelques jours, les premières décisions du nouveau président se font déjà ressentir.

En visite en Colombie pour explorer des sites miniers, je remarque que la première décision de politique étrangère de Trump s’est justement portée sur ce pays.

Le président colombien, Gustavo Petro, a d'abord interdit l'atterrissage de deux avions militaires américains transportant chacun environ 80 Colombiens déportés, invoquant la nécessité de garantir un traitement digne à ces personnes. En réponse, le président américain Donald Trump a instauré en urgence des tarifs douaniers de 25% sur toutes les importations colombiennes, menaçant de les porter à 50% sous une semaine si Bogotá ne revenait pas sur sa décision. Parallèlement, des interdictions de voyage et des annulations de visas ont été imposées aux responsables gouvernementaux colombiens, tandis que des contrôles douaniers renforcés ont été appliqués aux voyageurs et marchandises en provenance de Colombie. Confronté à ces pressions économiques et diplomatiques, le gouvernement colombien a finalement accepté d'accueillir les migrants déportés sans condition, mettant ainsi un terme à la crise.

La crise est loin d’être terminée pour tout le monde. L’annulation des rendez-vous pour les visas à l’ambassade des États-Unis en Colombie a exacerbé les tensions entre les deux pays. Cette mesure illustre les effets durables des décisions récentes, dont les répercussions continuent d’affecter les citoyens colombiens.

Cependant, la véritable menace soulevée par Trump a été l'éventuelle invocation de l'IEEPA (International Emergency Economic Powers Act).

L'IEEPA, adoptée en 1977 aux États-Unis, donne au président des pouvoirs renforcés pour imposer des sanctions économiques face à des menaces exceptionnelles et extraordinaires pesant sur la sécurité nationale, la politique étrangère ou l’économie du pays.

Concrètement, l’IEEPA permet au président de geler les avoirs financiers d’individus ou d’entités étrangères, de restreindre les transferts d’argent, d’interdire les transactions commerciales avec des entités spécifiques et de sanctionner des secteurs économiques entiers, tels que l’énergie ou la technologie. Ces sanctions peuvent aussi inclure la suspension de l’accès à certaines technologies ou la limitation des importations et exportations.

Pour déclencher l'IEEPA, le président doit déclarer une urgence nationale, en justifiant que la menace est d'une gravité et d'une exceptionnelle ampleur.

L'IEEPA a été utilisée contre plusieurs pays et entités, tels que l'Iran après la crise des otages de 1979, la Russie à la suite de l'annexion de la Crimée, la Chine avec des restrictions sur des entreprises comme Huawei, et la Corée du Nord en raison de ses activités nucléaires. Ces sanctions peuvent geler des milliards de dollars d'avoirs et exclure les entités visées du système financier américain, voire du réseau international SWIFT, compliquant ainsi les transactions internationales.

Dans le contexte colombien, si Donald Trump menaçait d'utiliser l'IEEPA, cela pourrait conduire au gel des avoirs colombiens aux États-Unis, à l'arrêt des transferts d'argent entre les deux pays et à l'interdiction des échanges commerciaux avec des secteurs clés de l'économie colombienne. Un tel blocage aurait des répercussions considérables, notamment sur les remesas (envois de fonds) en provenance des États-Unis, essentielles pour de nombreuses familles colombiennes.

J'ai pu observer cette menace en temps réel sur le terrain. Dimanche, la tension s’est immédiatement ressentie : dans le département d’Antioquia, où je me trouve, bien que les transactions par carte de crédit n’aient pas été officiellement suspendues, elles n’étaient plus acceptées dans les hôtels et restaurants. Tout devait être réglé en espèces. J’ai eu la chance de trouver quelques distributeurs qui acceptaient encore ma carte. En un instant, le président américain peut décider de couper l'accès aux transactions électroniques, et ce risque est bien réel dans le pays ! Sur le terrain, la nécessité de trouver une alternative au système de paiements actuel s’est imposée en l’espace de quelques heures. L’or physique n’est plus simplement un investissement ; il s’impose désormais comme la protection ultime, assurant le bon fonctionnement de l’économie en cas de rupture soudaine avec le système financier traditionnel.

C’est probablement cette menace d’un effondrement économique dû à l’interruption des transactions qui a contraint le président colombien à céder.

Cette tension va-t-elle modifier la perception du pays vis-à-vis des États-Unis ?

D'après mes premières discussions sur place, le sentiment anti-américain semble relativement peu répandu en Colombie, bien moins qu'en Équateur, en Bolivie ou au Venezuela, et probablement moins prononcé qu'en France. Bien que le pays ne soit pas totalement aligné avec le modèle américain, la diaspora colombienne, particulièrement influente, maintient des liens économiques et culturels solides avec les États-Unis.

Dans un contexte de rivalité grandissante entre Washington et Pékin, Trump a besoin de la Colombie, qui demeure un partenaire stratégique en Amérique du Sud. Alors que la Chine continue de gagner du terrain sur le continent en grignotant ses parts de marché et son influence politique, maintenir une relation étroite avec la Colombie représente un enjeu crucial pour les États-Unis.

L’analyste Xavi Ruz a d'ailleurs publié une carte particulièrement révélatrice à ce sujet :

Je pense que Trump a délibérément choisi de cibler la Colombie dans ce bras de fer initial pour affaiblir la position de l'actuel président colombien, classé à l'extrême gauche. Les prochaines élections présidentielles, prévues l'année prochaine, représentent une opportunité pour Trump : il verrait d’un bon œil le remplacement du président en place par un(e) candidat(e) conservateur(trice), dans une dynamique comparable à celle récemment observée en Argentine.

Cette méthode de négociation agressive comporte toutefois certains risques pour les États-Unis.

Paradoxalement, les menaces directes de taxes sur les importations colombiennes et d'interruption des transactions électroniques ont mis en lumière, de manière très concrète, le risque pour la Colombie de devenir trop dépendante d’un système d’échanges dominé par les États-Unis.

C'est précisément ce risque qui incite aujourd'hui de nombreux pays des BRICS à explorer des alternatives au système du dollar. Sans renier leurs relations commerciales avec les États-Unis, ces pays cherchent à diversifier leurs dépendances économiques et, surtout, leurs réserves de change.

La guerre en Ukraine et les sanctions contre la Russie en 2022 ont agi comme un véritable signal d’alerte pour de nombreux États. De son côté, la Colombie a pris conscience du danger systémique qu’implique une dépendance économique et financière à un seul pays. Cette prise de conscience s’est manifestée par la rapidité avec laquelle les paiements en espèces ont remplacé les transactions électroniques dans le pays.

La politique fiscale de Trump pourrait encore accélérer la dédollarisation des réserves de ces pays.

Même si le président américain menace d’imposer de nouvelles taxes sur les importations des pays qui n’utilisent pas le dollar pour leurs transactions, cette stratégie ne pourra pas, de manière logique et inévitable, inverser la tendance.

La réduction progressive des réserves en dollars de ces pays reflète une volonté stratégique de limiter leur vulnérabilité économique face à un système dominé par les États-Unis. Ces mesures pourraient donc, au contraire, renforcer leur détermination à diversifier leurs dépendances monétaires.

La présidence de Trump commence ainsi logiquement par une baisse significative de l'indice DXY, qui évalue la force du dollar américain par rapport aux principales devises mondiales :

Ce recul du dollar est délibérément encouragé par la nouvelle administration américaine.

Scott Bessent, récemment nommé secrétaire au Trésor américain après Janet Yellen, est un investisseur de renom et le fondateur du hedge fund Key Square Group. À 62 ans, il a amassé une fortune supérieure à 500 millions $.

La nomination de Scott Bessent par Donald Trump au poste de secrétaire au Trésor marque un tournant important dans l'orientation des politiques économiques et monétaires américaines.

Bessent est un ardent défenseur de l'or, qu'il considère comme un élément central du système financier mondial. Contrairement à ses prédécesseurs, qui ont privilégié des politiques monétaires axées sur le dollar et l’interventionnisme de la Réserve fédérale, il estime qu'un réalignement monétaire global majeur est imminent. Cette vision laisse entendre qu’il anticipe des bouleversements dans l’ordre financier mondial, potentiellement liés à une remise en question du rôle dominant du dollar et à l'émergence d'alternatives, telles que l'augmentation des réserves en or au sein des banques centrales.

Son approche pourrait avoir des implications profondes sur la politique économique des États-Unis, influençant les stratégies de gestion de la dette, des taux d'intérêt et des réserves de change, avec un impact direct sur les marchés financiers mondiaux.

Dans cette même dynamique, Donald Trump Jr. a récemment promu un livre intitulé The Ultimate Guide To Gold For The Trump Era dans un tweet qui a déjà été vu plus de 560 000 fois. Cette prise de position publique met en évidence l'intérêt croissant du cercle Trump pour l'or en tant qu'actif stratégique face aux incertitudes monétaires.

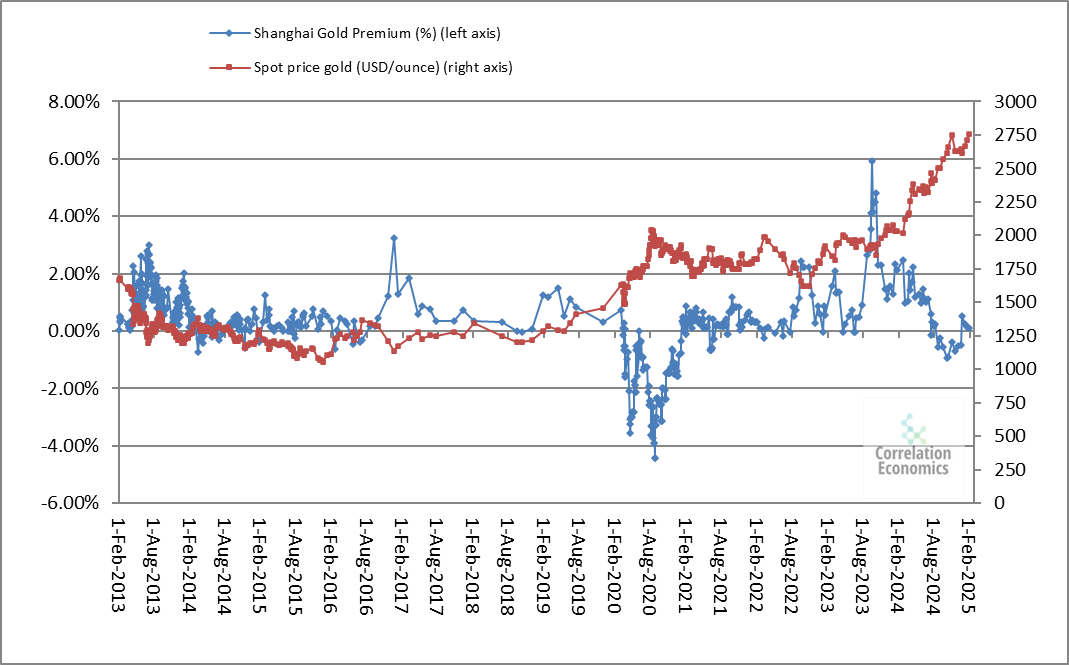

Le recul du dollar continue de bénéficier à l’or, qui se rapproche à nouveau de ses niveaux les plus élevés. Malgré un record du cours de l’or en yuan chinois, la prime à Shanghai reste positive, offrant un signal haussier supplémentaire à court terme. En d’autres termes, même à des prix élevés, la demande chinoise reste forte, ce qui confirme la pression haussière sur le métal précieux :

La demande chinoise augmente, tout comme celle en Occident.

Ross Norman, analyste chez Metals Daily, souligne que les flux massifs d’or physique quittant Londres pour New York, associés à une hausse spectaculaire des taux de location (lease rates), ont déclenché une vague de rachats de positions vendeuses (short-covering), contribuant ainsi à la récente envolée du prix de l’or.

D'après Norman, cette forte demande d'or physique aux États-Unis s'explique par la peur que l'administration Trump n'impose des taxes supplémentaires élevées sur les importations d'or et d'argent. Face à cette incertitude, les négociants de New York optent pour la livraison physique afin de sécuriser leurs stocks.

Norman estime que si ces taxes ne sont finalement pas instaurées, l'or pourrait être rapatrié à Londres dans les mois à venir. Mais que se passerait-il si l'administration Trump maintenait le flou ou imposait effectivement ces taxes ?

Dans ce cas, les grandes banques de métaux précieux basées à Londres seraient contraintes de se repositionner sur le marché pour reconstituer leurs stocks locaux, ce qui pourrait intensifier la demande et maintenir la pression haussière sur les prix de l’or.

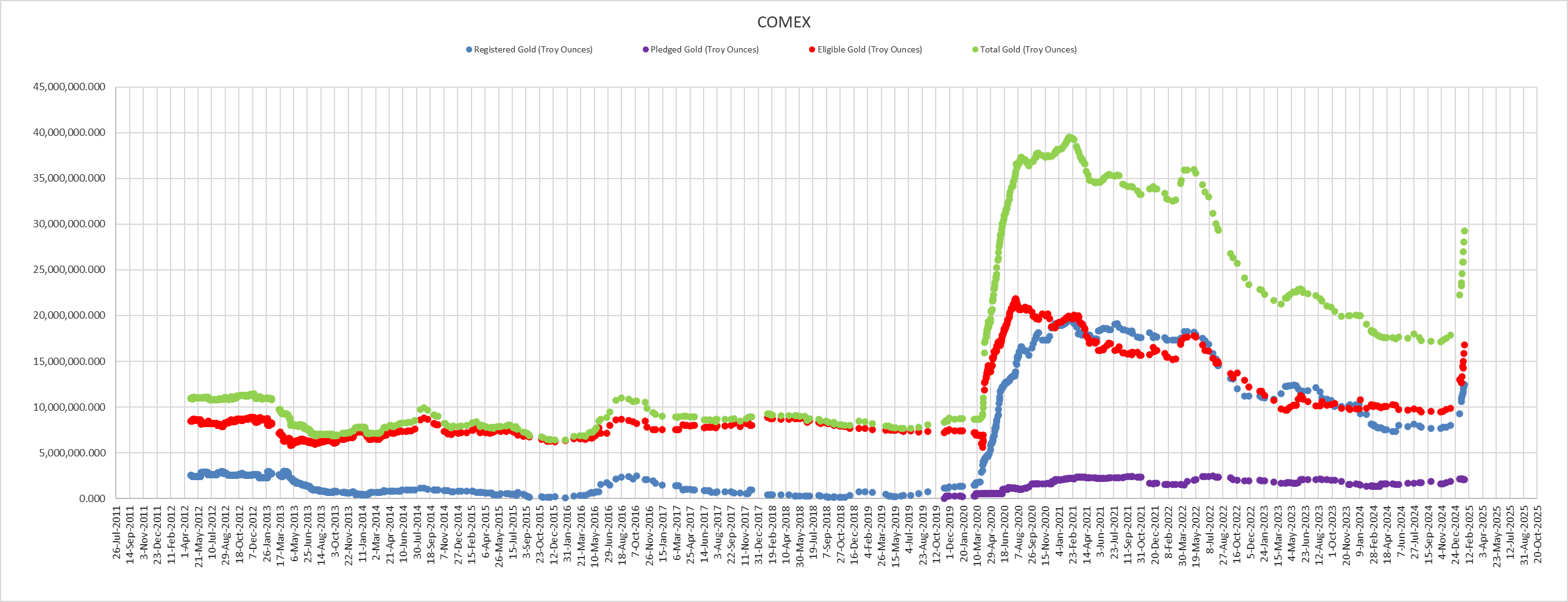

Ce mouvement de restockage est clairement reflété dans l’évolution des stocks du COMEX, qui ont enregistré une forte hausse depuis le début de l'année. Cette accumulation suggère que les acteurs du marché anticipent une demande accrue pour l'or physique, potentiellement en raison des incertitudes liées aux tarifs d'importation envisagés par l'administration Trump.

Si cette tendance se poursuit, elle pourrait accentuer la pression sur l’offre mondiale de lingots disponibles, alimentant ainsi la dynamique haussière des cours de l’or :

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.