Plusieurs "cygnes noirs" imminents pourraient provoquer un accident nucléaire sur les marchés américains et le système financier. Je mets "cygnes noirs" entre guillemets, car peu de gens sont conscients de ces enjeux, des problèmes potentiellement catastrophiques qui sont, curieusement, ignorés par la presse financière et les marchés.

Le problème le plus immédiat est le plafond de la dette américaine. Le Trésor devrait se retrouver en manque de liquidités d’ici le milieu de l’été. Bien sûr, étant donné la manière fallacieuse avec laquelle les marchés évaluent ce qui se profile, c’est comme si juillet équivalait à une décennie. Le "marché" anticipe que le Congrès augmentera le plafond de la dette, probablement à 22 000 milliards $. La Fed étendra ensuite ses opérations hautement secrètes de swap avec des banques centrales "alliées" (indice : Belgique et Suisse) afin de lever les fonds nécessaires au financement du tsunami de bons du Trésor qui suivra. Problème réglé… vraiment ?

(Note : le plan B serait un décret de Trump pour abolir le plafond de la dette, ce qui serait une autre forme d'émission de monnaie papier)

Le second "cygne noir" invisible pour la plupart des gens est l’effondrement continu du secteur des centres commerciaux, que l’on attribue erronément à la croissance soutenue du commerce en ligne. Mais lorsque je jette un coup d’œil aux chiffres réels, cet argument ne tient pas.

Le commerce en ligne est-il vraiment la cause de l’apocalypse des centres commerciaux ?

Plus de 3 500 magasins devront fermer leurs portes dans les mois à venir. JC Penney, Macy’s, Sears, Kmart, Crocs, BCBC, Bebe, Abercrombie & Fitch et Guess font partie des grandes enseignes qui mettront fin à leurs opérations dans les centres commerciaux. The Limited ferme boutique, soit l'ensemble de ses 250 magasins.

La disparition des magasins de détails dans les centres commerciaux est attribuée, selon plusieurs personnes, à la croissance des ventes en ligne. Il est clair que le commerce en ligne ronge une part du mécanisme de distribution traditionnel de la vente au détail – mais pas autant que l’on voudrait nous faire croire. Au début de 2015, les ventes en ligne réprésentaient environ 7% du total des ventes au détail. À la fin de 2016, ce chiffre est passé à 8,3%. Cependant, si l’on analyse les chiffres d'ensemble, on s'apercoit que les ventes au détail nominales ont augmenté, que ce soit dans les magasins physiques ou en ligne. Au dernier trimestre de 2015, les ventes au détail nominales étaient de 1 186 milliards $, dont 1 096 milliards $ pour les magasins physiques et 89,7 milliards $ pour le commerce en ligne, soit 7,6% du total des ventes au détail. Au dernier trimestre de 2016, les ventes totales ont atteint 1 235 milliards $, dont 1 133 milliards $ pour les magasins physiques et 102,6 milliards $ pour le commerce en ligne, soit 8,3% du total des ventes au détail.

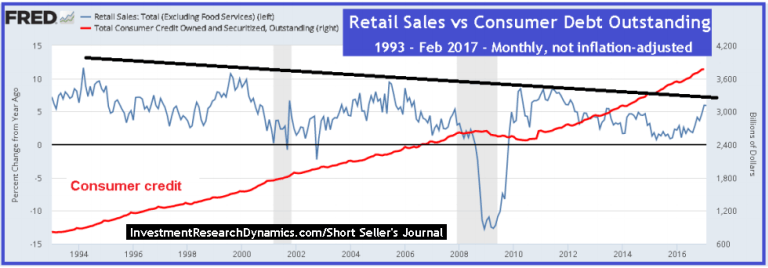

Comme vous pouvez le voir, les deux types de commerce ont enregistré une croissance nominale. On essaie de nous faire croire que le commerce en ligne est en train de tuer les détaillants physiques. C'est faux. Une partie du problème est que le "gâteau" des ventes au détail diminue, surtout lorsqu’on analyse les chiffres ajustés pour l’inflation. J’ai créé un graphique, en utilisant la base de données FRED de la Fed de St-Louis, qui m’a surpris moi-même :

Le graphique ci-dessus montre le pourcentage de variation d'une année à l'autre des ventes au détail nominales (non ajustées pour l’inflation) sur une base mensuelle depuis 1993 (aussi loin que l’on puisse remonter dans les données des ventes au détail) jusqu’à février 2017, en excluant les restaurants, versus le total des crédits à la consommation. Comme vous pouvez le voir, depuis 1994, la croissance des ventes au détail nominales, d’année en année, décline, tandis que le niveau d’endettement des consommateurs ne cesse de grimper. Depuis 2014, le taux de croissance de la dette a excédé le taux de croissance des ventes au détail. Si l’on ajustait les ventes au détail en n’utilisant uniquement la mesure CPI de l’inflation indiquée par le gouvernement, les ventes au détail seraient en chute libre.

Le problème avec le modèle des centres commerciaux, c’est la dette. Les détaillants qui désertent les centres commerciaux ont utilisé l’effet de levier à outrance à cause des ingénieurs financiers qui les contrôlent et qui peuvent opérer grâce à la Réserve fédérale la plus permissive de l’histoire des États-Unis. Il est sûr que le commerce en ligne ronge un peu les marges de Macy’s, JC Penney, Sears, Dillards, etc. Mais ces compagnies n’auraient aucun problème à se battre contre le commerce en ligne si elles n’avaient pas utilisé l’effet de levier ad infinitum.

Ajoutez à cela l’effet de levier utilisé par les REITS (Real Estate Investment Trust) de ces centres commerciaux, et vous avez la recette d'une crise financière plus grande que celle de 2008. Pour aggraver le problème, les propriétaires de centres commerciaux donnent maintenant les clés des centres en difficultés financières : De plus en plus de propriétaires choisissent de se débarrasser des centres en difficultés, ce qui laisse les créanciers se débrouiller seuls et menace la valeur des biens immobiliers aux alentours… quelques-uns des plus grands propriétaires américains calculent qu’il est plus avantageux de donner la propriété aux prêteurs plutôt que d’essayer de restructurer les dettes sur des biens ayant un avenir sombre (lien).

Mais c’est encore pire. J’ai parlé de la capacité du consommateur à emprunter pour dépenser de l’argent. L’activité économique, aux États-Unis, s'est fortement appuyée sur une émission de dette en constante augmentation depuis plusieurs décennies. Il arrive un point où les emprunteurs/consommateurs ne peuvent plus s’endetter davantage, que ce soit sous la forme d’hypothèques, de prêts automobiles ou de cartes de crédit. Le problème, pour le système financier américain, est que beaucoup de ces prêts déjà émis ne seront pas remboursés. Le ménage américain moyen a déjà atteint la quantité limite de dette qu’il peut absorber. C’est pour cela que l'activité des restaurants et du commerce de détail baissent, et c’est la même chose pour les ventes d’automobiles. Ces trois secteurs performeront encore moins bien cette année.

Ceci va démolir les retraites

Enfin, le troisième "cygne noir" est la crise des régimes de retraite. Un de mes collègues qui travaille pour un fonds de pension a fait une étude, l’an dernier, dans laquelle il a conclu la chose suivante : à cause du degré extrême de sous-capitalisation des retraites publiques, un déclin de 10% sur les marchés boursiers pendant une période prolongée – plus de trois ou quatre mois – entrainerait l'explosion des fonds publics de retraite. Il a aussi estimé que ce degré de sous-capitalisation est deux à trois fois supérieur à ce qui est relayé publiquement dans les médias (voir cet article, par exemple : Bloomberg claims $1.9 trillion underfunding).

Revenons-en à la bombe à retardement des REIT : même si la Fed peut continuer à soutenir le marché boursier afin d'éviter une explosion immédiate des fonds de pension américains, l’effondrement des titres commerciaux adossés à des créances hypothécaires commerciales (CMBS) fera l'effet d'un missile nucléaire sur le système financier américain.

Le marché des hypothèques commerciales pèse environ 3 000 milliards $, dont environ 1 000 milliards $ a été emballé dans des titres adossés à des actifs et refourgué à des fonds de pension en quête de rendement. Sans aucun doute, le même degré de fraude a été utilisé pour concocter les diverses tranches des fonds CMBS que celui utilisé durant la bulle hypothécaire des années 2000, avec la totale coopération des agences de notation. Tout comme en 2008, avec les produits dérivés insérés dans le mélange, l’effet de levier intégré dans le modèle d’hypothèques commerciales CMBS/REIT est l’équivalent financier de l’effondrement de la centrale nucléaire de Fukushima.

Ce n’est qu’une question de temps avant qu’une allumette n’enflamme un des trois explosifs décrits ci-dessus. C’est la raison pour laquelle les actions des banques ont été frappées si durement, la semaine dernière, alors que le Dow Jones était au beau milieu d’un déclin de huit jours. Bien sûr, il a suffi d'un ou deux rapports sur la "confiance des consommateurs", pour stimuler le Dow/SPX à la hausse et regonfler le marché boursier avec un peu "d’espoir". N’oubliez pas que la dernière fois où la confiance des consommateurs a atteint un pic était en 1999, tout juste avant l’implosion de la bulle technologique.

Malheureusement, la prochaine catastrophe financière qui va frapper le système – et que la Fed ne pourra pas éviter – fera passer la bulle technologique ou l’effondrement hypothécaire pour des non-évènements. En attendant, le marché boursier et son univers collectif "d’investisseurs" continueront de s’enfouir la tête plus profondément dans le sable, insouciants de l’épée qui s'approche de leur nuque.

Source originale: Investment Research Dynamics

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.