Depuis deux ans, un paradoxe intrigue les observateurs : alors que la Fed réduit la taille de son bilan à travers le Quantitative Tightening (QT), l’agrégat monétaire M2 repart à la hausse. En théorie, la contraction des avoirs de la Fed en bons du Trésor et en titres hypothécaires devrait réduire la masse monétaire. Mais ce n’est pas ce qui se passe. La clé de ce mystère réside dans le rôle grandissant des money market funds (MMFs).

Qu’est-ce que M2 ?

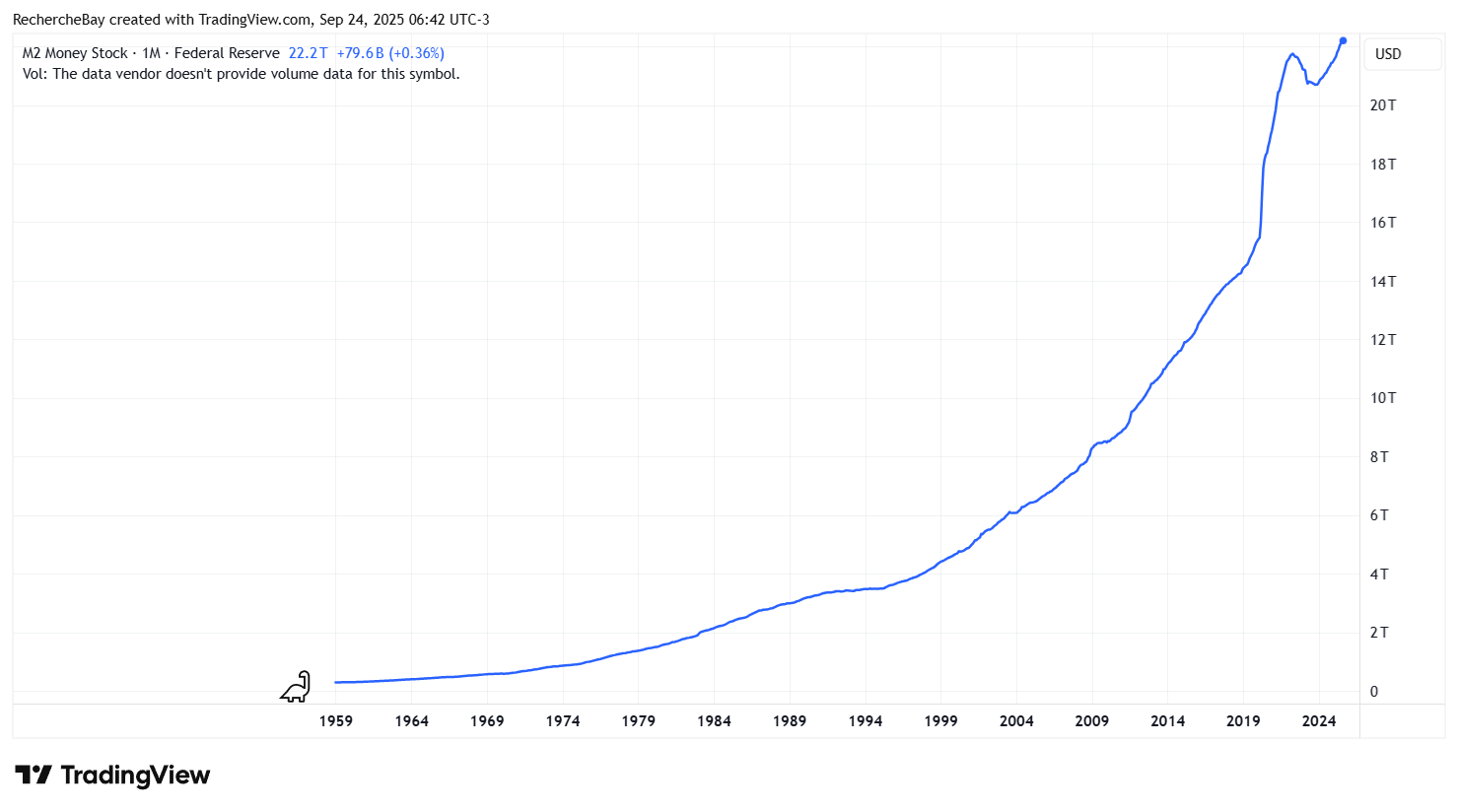

Pour comprendre, rappelons que M2 est une mesure élargie de la monnaie en circulation. Il comprend la monnaie “de base” (billets, pièces, dépôts à vue) mais aussi les dépôts d’épargne et certains placements très liquides. C’est donc un indicateur plus proche de ce que les ménages et entreprises considèrent comme du “cash disponible”.

Depuis 2024, la masse monétaire M2 connaît de nouveau une progression rapide et soutenue :

Le Trésor américain, premier pourvoyeur de liquidités

Si M2 augmente, ce n’est pas parce que la Fed injecte de l’argent comme à l’époque du QE, mais parce que le Trésor américain dépense massivement.

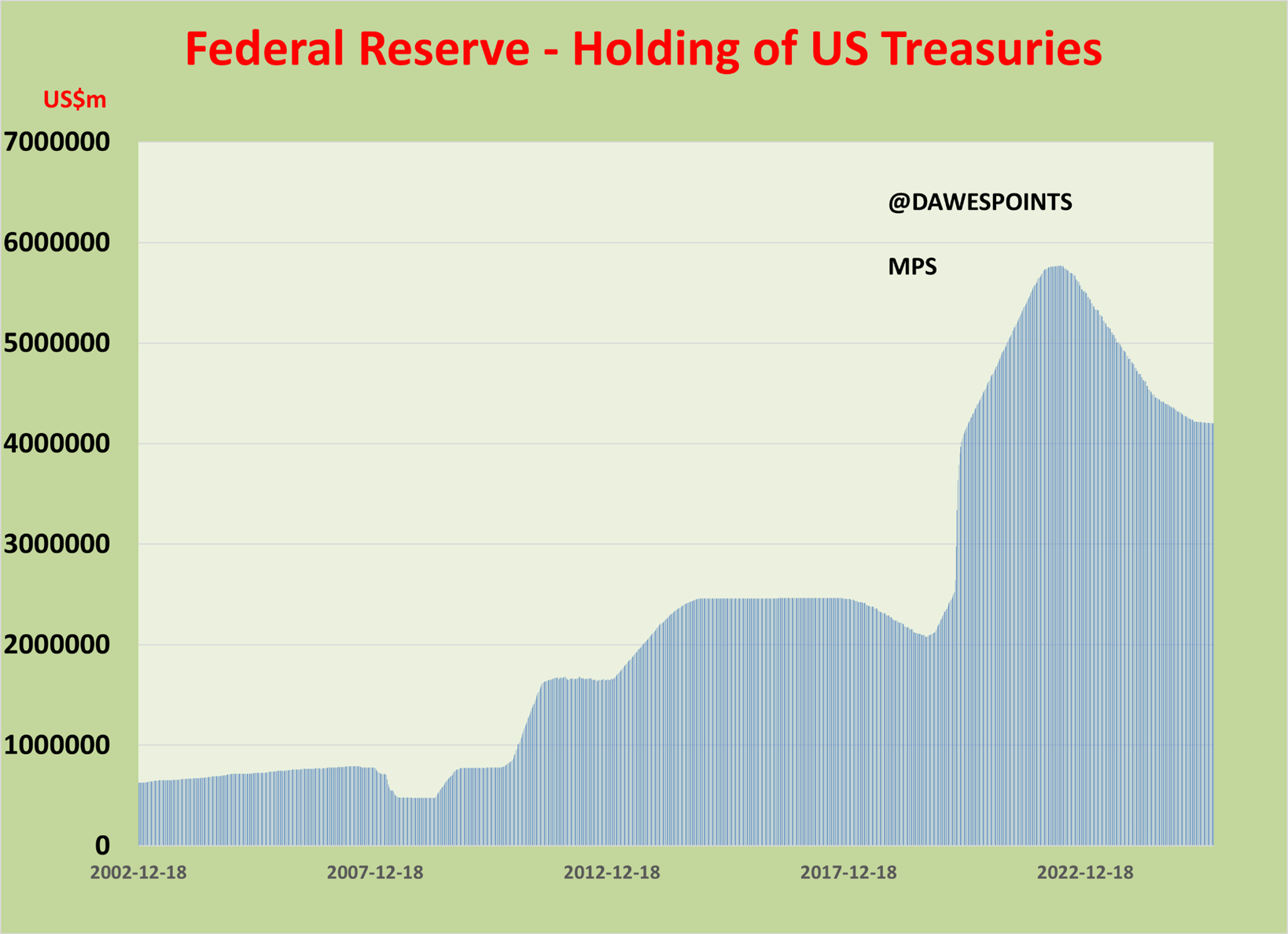

La Fed a au contraire engagé, depuis 2022, un programme de réduction de son bilan en cédant progressivement ses bons du Trésor américain :

Le Trésor américain n’a pas seulement compensé la réduction du bilan de la Fed, il a en réalité contribué à une hausse nette de M2. Autrement dit, tandis que la Fed tentait d’éteindre l’incendie, le Trésor soufflait sur les braises.

Pour financer ses déficits records, le Trésor américain émet chaque mois des centaines de milliards de dollars de bons du Trésor à court terme (T-Bills). Cette stratégie revient à concentrer le poids de la dette publique sur des maturités très courtes, une forme de “QE fiscal” : au lieu que ce soit la Fed qui injecte de la liquidité par l’achat d’obligations comme lors du Quantitative Easing classique, c’est désormais le Trésor qui inonde le marché de T-Bills, immédiatement absorbés par les money market funds. Ces émissions massives alimentent les dépôts bancaires et donc la masse monétaire M2. Autrement dit, le financement du déficit public par des émissions courtes agit comme une relance de liquidité déguisée, venant contrecarrer les efforts de resserrement monétaire de la Fed.

Ce phénomène est en train de s’accélérer à une vitesse impressionnante. Le gouvernement fédéral américain émet désormais 1 000 milliards $ de nouvelle dette en moins de 80 jours. Il y a encore à peine un an, il fallait environ 100 jours pour atteindre ce seuil. Autrement dit, la cadence d’endettement ne cesse de s’intensifier : l’État ajoute aujourd’hui l’équivalent du PIB de pays comme les Pays-Bas ou la Corée du Sud à sa dette publique… en l’espace de quelques mois seulement.

Cette dynamique traduit une double réalité :

- Des déficits budgétaires chroniques qui s’aggravent, alimentés par la hausse des dépenses publiques (programmes sociaux, défense, service de la dette) alors que les recettes fiscales stagnent.

- Une dépendance croissante aux marchés financiers, qui absorbent ces émissions massives via les adjudications du Trésor. Les investisseurs étrangers, les fonds de pension, et surtout les money market funds deviennent les principaux financeurs de cette frénésie d’emprunts.

Plus inquiétant encore : cette accélération s’accompagne d’un recours croissant aux T-Bills, les bons du Trésor à très court terme. Autrement dit, plus la dette augmente, plus elle est financée par des échéances courtes qui devront être renouvelées en permanence. Cela expose les États-Unis à un risque accru de roulement permanent : le Trésor doit sans cesse refinancer des montagnes de dette, souvent à des taux plus élevés, ce qui entretient la spirale de l’endettement.

En clair : les États-Unis ne s’endettent pas seulement plus, ils s’endettent de plus en plus vite, et surtout de plus en plus à court terme. Tandis que la Fed réduit son bilan et cherche à retirer de la liquidité du marché, le Trésor, lui, actionne la pompe à liquidités en accélérant le rythme de ses émissions de dette à court terme.

Quand ces titres de dettes courtes sont achetés, les dollars issus de ces émissions se retrouvent immédiatement sur les comptes des bénéficiaires des dépenses publiques : ménages, entreprises, contractants de l’État. En clair, le Trésor inonde l’économie de liquidités, qui gonflent les dépôts bancaires et donc M2.

Pourquoi les Money Market Funds captent-ils tout ce cash ?

Une fois ces dollars arrivés sur les comptes bancaires, beaucoup d’investisseurs et d’entreprises cherchent à les placer de façon sûre et rémunératrice. Or, les MMFs sont devenus particulièrement attractifs depuis la remontée des taux de la Fed :

- Ils offrent des rendements supérieurs à 5% sans risque de marché,

- Ils investissent principalement dans des T-Bills à court terme ou via le facility de reverse repo de la Fed,

- Ils permettent de garder une liquidité immédiate tout en profitant des taux élevés.

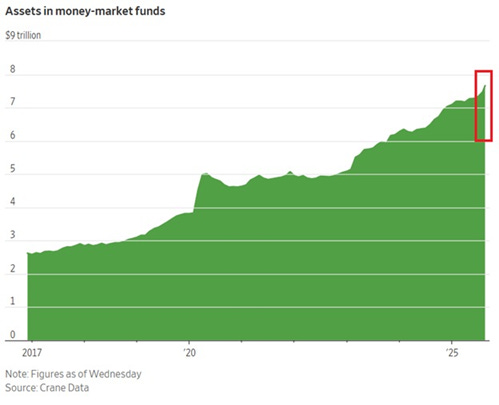

Résultat : les encours dans les MMFs dépassent désormais 7 000 milliards $, un record historique.

C’est une véritable marée de cash qui s’accumule en marge des marchés financiers traditionnels.

De la marée au torrent : quand ce cash revient sur les marchés actions

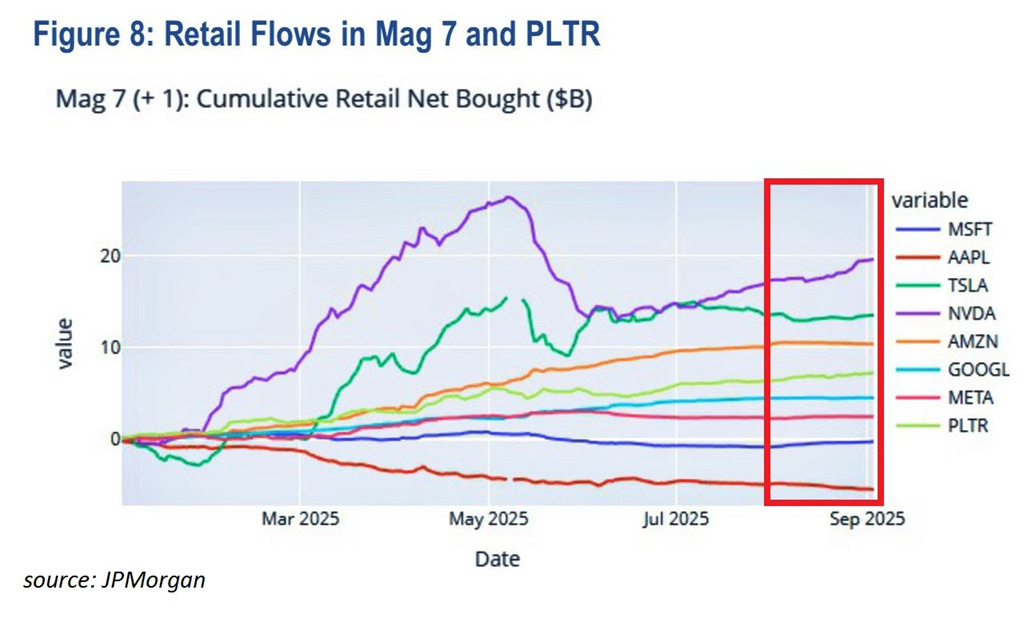

Ce qui rend ce phénomène explosif, c’est que cette liquidité reste disponible. Dès qu’une correction boursière se produit, une partie du cash stationné dans les MMFs se redéploie vers les marchés actions, et plus particulièrement vers les grandes valeurs technologiques. On l’a vu ces derniers mois : les flux des particuliers vers Nvidia, Tesla, Microsoft et consorts repartent à la hausse après chaque repli. Les MMFs jouent donc le rôle de réservoir tampon qui alimente les dynamiques de “buy the dip”.

Et ces investissements s’effectuent avec un recours croissant à l’effet de levier.

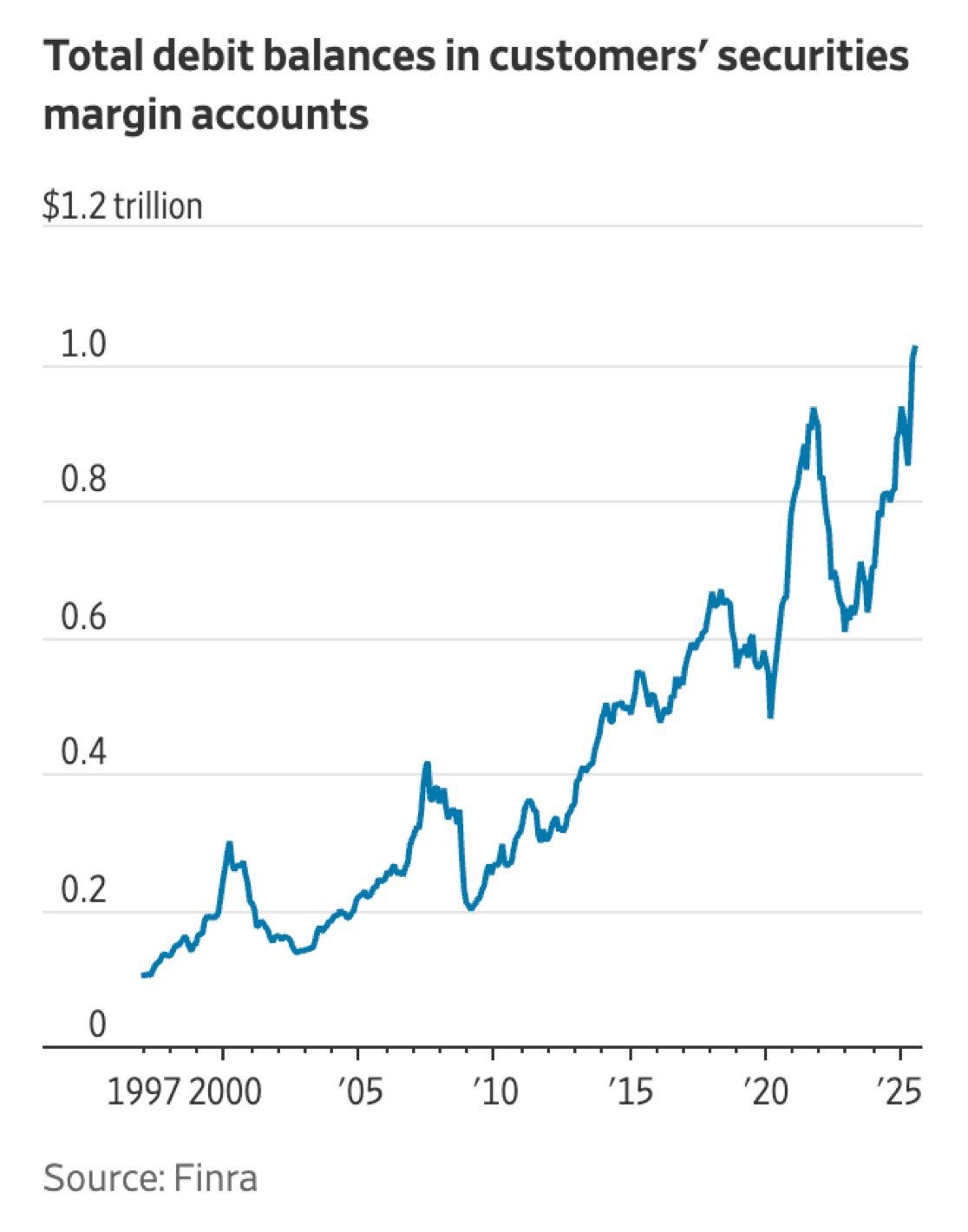

La dette sur marge aux États-Unis vient d’atteindre 1 020 milliards $, un nouveau record historique. Autrement dit, jamais les investisseurs n’avaient autant emprunté pour financer leurs positions boursières.

La dette sur marge correspond aux sommes empruntées par les particuliers et professionnels auprès de leurs courtiers pour acheter des actions. Elle agit comme un puissant levier haussier : quand les marchés montent, les gains sont amplifiés. Mais l’effet inverse se produit lors des corrections : les pertes se creusent et obligent les investisseurs à vendre dans l’urgence, déclenchant des appels de marge.

Historiquement, chaque pic de dette sur marge a coïncidé avec des périodes de surchauffe boursière. On l’a vu avant l’explosion de la bulle internet en 2000, à la veille de la crise financière de 2008, ou encore avant le krach de 2020. Le graphique de la FINRA montre clairement que ces envolées de l’endettement des investisseurs précèdent souvent des phases de forte volatilité :

Depuis son point bas d’avril, le Nasdaq a bondi de plus de 50%, porté presque exclusivement par les grandes valeurs technologiques. Jamais les valeurs technologiques américaines n’ont été aussi chères : le ratio cours/chiffre d’affaires prévisionnel du secteur technologique du S&P 500 a atteint 8,8, un record absolu. Même au plus fort de la bulle internet de 2000, ce multiple n’avait pas atteint un tel niveau. C’est tout simplement vertigineux.

Le S&P 500 vient d’enchaîner de son côté 107 séances consécutives sans connaître de baisse supérieure à 2% en une seule journée. C’est la plus longue série de ce type depuis plus d’un an.

Ce chiffre illustre le climat d’extraordinaire stabilité apparente qui règne actuellement sur le marché américain.

Un autre fait interpelle les observateurs : depuis août, aucune séance n’a commencé dans le rouge pour les contrats à terme du Nasdaq. Autrement dit, les investisseurs trouvent systématiquement une raison de racheter le marché avant l’ouverture.

Ce phénomène coïncide avec le calendrier des adjudications du Trésor américain. À chaque émission massive de bons du Trésor, des flux internationaux se déversent vers la dette américaine. Mais une fois les T-Bills acquis, une partie des liquidités est immédiatement recyclée dans les “Magnificent 7” (Nvidia, Apple, Microsoft, Tesla, Meta, Alphabet, Amazon). Ces titres, ultra-liquides et dominants dans les indices, sont devenus la destination naturelle du capital étranger.

En pratique, cela crée un effet mécanique :

- Le Trésor lève des centaines de milliards pour financer ses déficits.

- Les acheteurs étrangers (banques centrales, fonds souverains, investisseurs institutionnels) obtiennent des dollars.

- Une partie de ce cash est réinvestie quasi immédiatement dans les grandes techs américaines, considérées comme les “équivalents actions” les plus sûrs et les plus proches des Treasuries en termes de liquidité.

Le résultat est spectaculaire : le marché semble aspirer la liquidité mondiale à chaque adjudication et la concentrer dans un petit noyau de valeurs. C’est ce mécanisme qui explique à la fois la hausse vertigineuse du Nasdaq et l’absence de corrections visibles depuis l’été.

Dans ces conditions, le marché atteint des niveaux insensés. Nous sommes en réalité assis sur la plus grande bulle de l’histoire.

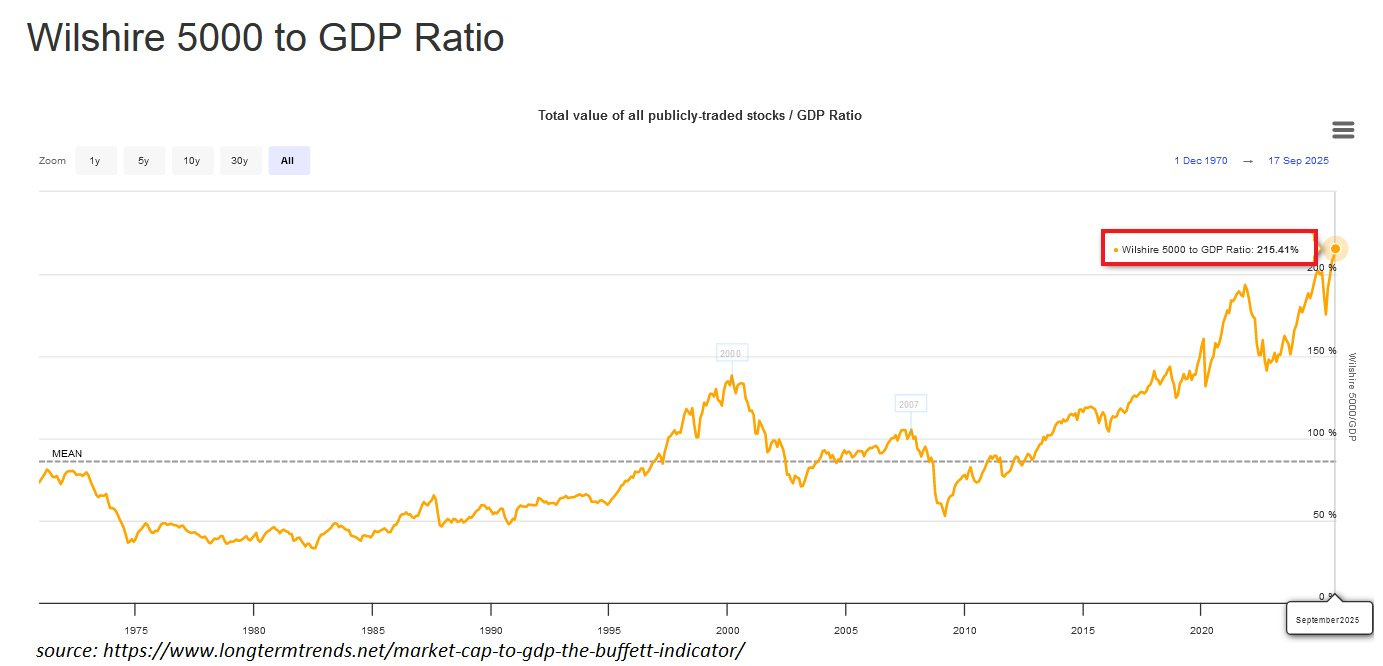

Jamais le marché boursier américain n’a autant dépassé la croissance économique : l’indicateur de Warren Buffett vient d’atteindre un record de 215%. Cela signifie que la capitalisation boursière des actions américaines représente désormais plus de deux fois la taille de la première économie mondiale.

Le risque caché

Ce mécanisme explique pourquoi les marchés actions tiennent si bien malgré le QT de la Fed. Mais il contient un risque : si les rendements des T-Bills restent durablement élevés, le cash peut rester coincé dans les MMFs au lieu de revenir en Bourse. Et en cas de perte de confiance, ces flux peuvent s’inverser brutalement, privant les marchés de leur carburant.

Quand le “buy the dip” s’essouffle… les métaux précieux prennent le relais

Jusqu’ici, la mécanique du “buy the dip” a semblé inarrêtable. À chaque repli, des milliards de dollars stationnés dans les money market funds trouvent le chemin des grandes valeurs technologiques, prolongeant la bulle et masquant la fragilité du système. Mais ce réflexe collectif repose sur un postulat implicite : que les États-Unis resteront le centre de gravité financier mondial et que leurs champions technologiques demeureront des refuges de liquidité.

Si cette confiance venait à se fissurer — sous l’effet d’une crise budgétaire, d’un choc sur la dette américaine ou d’une désillusion sur les “Magnificent 7” —, le cycle pourrait s’inverser. Le cash, au lieu de se redéployer vers les actions, pourrait se figer dans les fonds monétaires ou chercher d’autres havres. Et l’histoire financière montre que lorsque la confiance dans les actifs papier s’érode, les investisseurs se tournent massivement vers les valeurs réelles : l’or et, de plus en plus, l’argent.

Ces métaux, dépourvus de risque de contrepartie et portés par une demande industrielle croissante (particulièrement pour l’argent), apparaissent alors comme les alternatives naturelles. Ils offrent une assurance contre la perte de valeur des monnaies et contre la fragilité d’un système qui, depuis deux ans, carbure à un “buy the dip” artificiellement soutenu.

Autrement dit : le jour où les flux vers les actions s’interrompent, c’est vers l’or et l’argent que se redirige la marée.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.