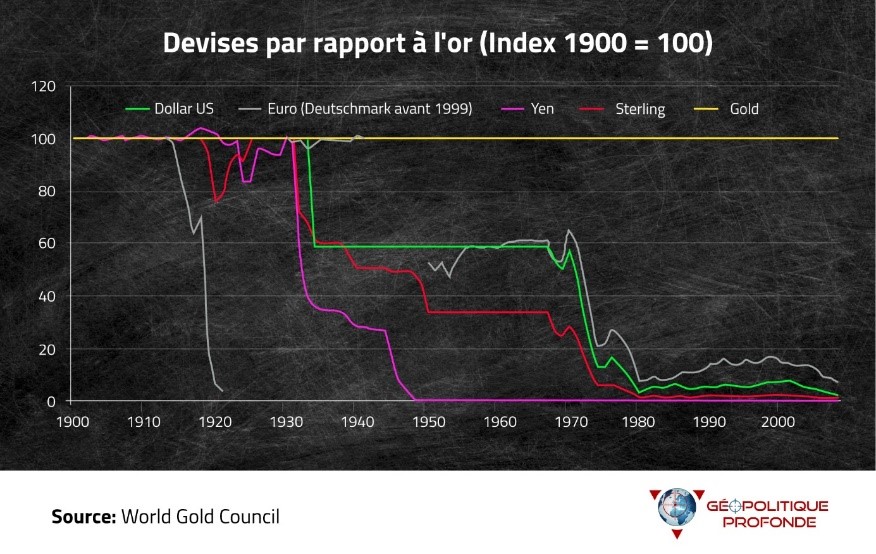

Depuis la fin de l’étalon-or officiel en 1971, nous avons subi un demi-siècle de politique monétaire accommodante. Cela se traduit aujourd’hui par des niveaux records d'endettement par rapport au PIB mondial.

Il n'y a jamais eu un fossé aussi énorme entre les fondamentaux économiques et les prix des titres boursiers. La société Tesla étant le symbole ultime de ce phénomène ; nous sommes dans une récession mondiale, mais le marché actions et le crédit se négocient toujours à des valorisations toujours plus élevées.

Pendant ce temps, la demande d'or et d'argent, fondamentalement bon marché, commence à décoller face aux politiques monétaires des banques centrales. La poursuite de la planche à billets face aux bulles d'actifs augmente les chances que les investisseurs hors de ces classes d'actifs surévaluées se tournent vers les métaux précieux sous-évalués, y compris vers les sociétés minières.

Pour les banques centrales, faire des assouplissements quantitatifs signifie élargir la base monétaire pour acheter des actifs (actions/obligations) et manipuler les taux d’intérêt à la baisse : un mélange littéralement explosif pour les métaux précieux. Et vu que les marchés financiers ne pourront pas résister à des taux d'intérêt plus élevés, cette situation peut durer encore longtemps.

Un montant colossal de 8,5 milliards $ de bons du Trésor américain arrivera à échéance d'ici la fin de 2021 et devra être refinancé par la banque centrale américaine (Fed), qui ne cesse d’atteindre des records d’impression de billets. Ce dilemme de la dette infinie ajoute un intérêt supplémentaire aux métaux précieux car, contrairement aux autres actifs, l’or et l’argent ont la particularité de ne présenter aucun risque de contrepartie.

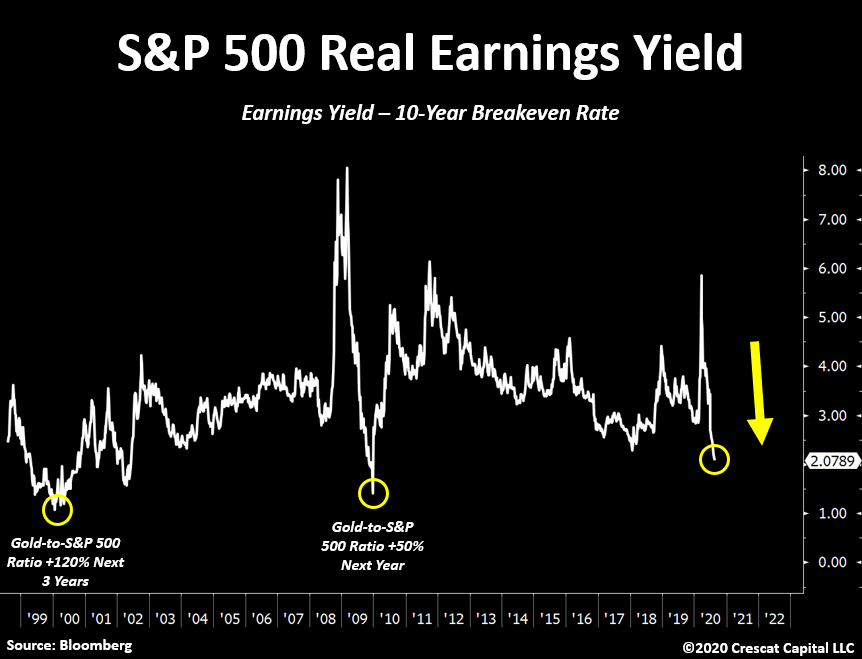

Les actions n'ont jamais été aussi surévaluées qu’aujourd’hui, alors que dans le même temps, les perspectives de croissance économique sont totalement dégradées. Nous sommes dans cette phase historique particulière où il vaut mieux acheter de l'or et des actions minières qui ont une exposition à la hausse. Dans un tel scénario, mieux vaut peut-être limiter la détention d’actions traditionnelles.

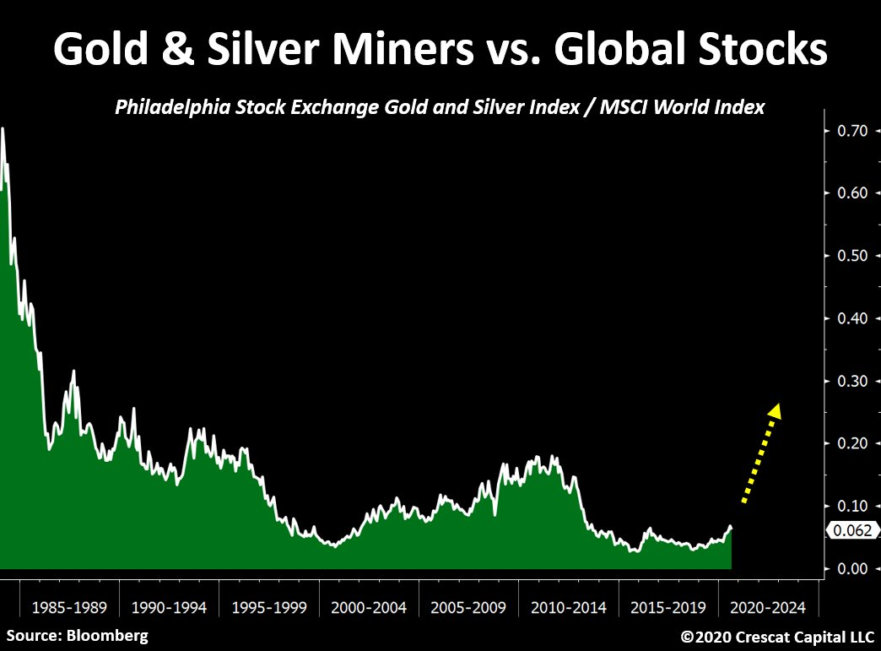

Le ratio des minières par rapport aux actions mondiales est toujours proche de ses plus bas historiques et semble former une base haussière exponentielle, similaire au début des années 2000.

De plus, après un marché baissier de dix ans, les mineurs de métaux précieux ont hésité à dépenser leurs capitaux nouvellement acquis avec la hausse des cours de l’or. Les actions minières sont donc sur le point de devenir des machines de croissance avec des flux de trésorerie disponibles.

Il s’agit probablement de l'industrie qui combine la plus forte valeur ajoutée et une opportunité de croissance élevée dans l'environnement macroéconomique actuel.

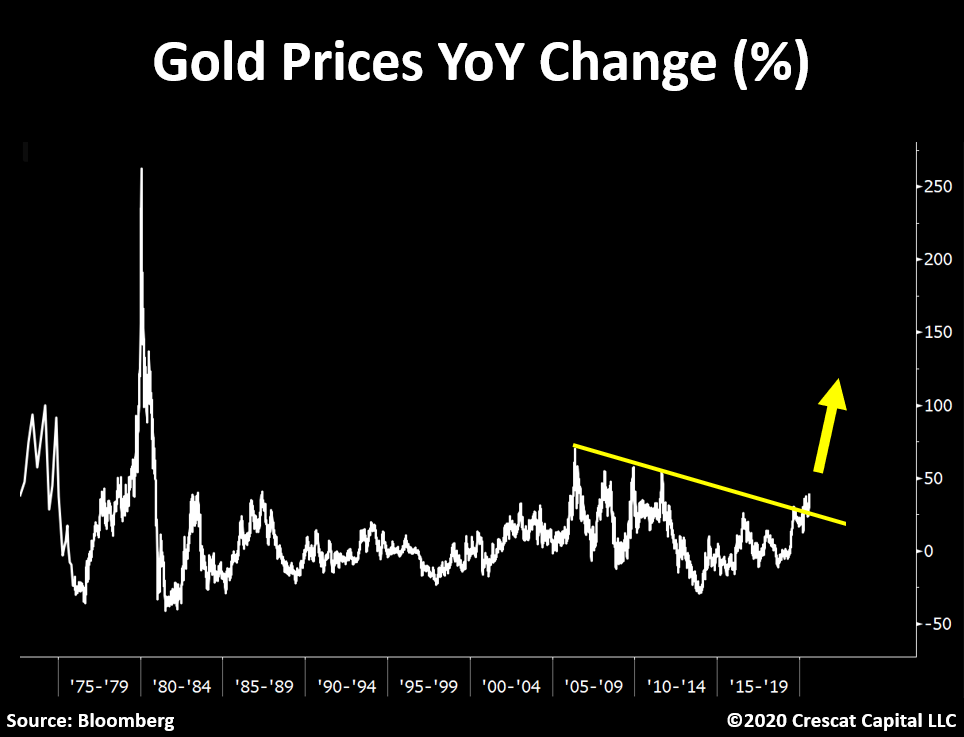

À côté de cela, les prix de l'or sont sortis d'une résistance de plus de dix ans. C'est une validation importante de nos analyses sur les métaux précieux et cela ressemble beaucoup au début d'un marché haussier, tel que nous l’avons vu à la fin des années 70.

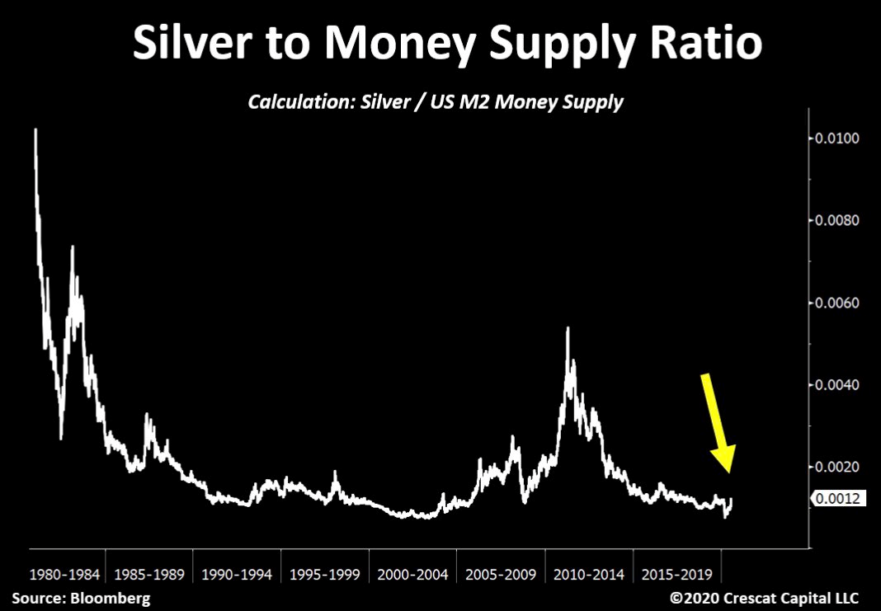

Quant à l’argent métal, malgré sa hausse il reste sous-évalué. Tout au long de l'histoire, l'argent a joué un rôle important dans le système monétaire et la récente flambée de son prix a amené de nombreux investisseurs à se demander si c’est un phénomène durable. Malgré une connotation industrielle qui le rend volatile, l'argent métal en tant qu’actif monétaire et refuge reste à des niveaux historiquement bas par rapport à la taille de la masse monétaire américaine :

Ou même par rapport à l’indice NASDAQ qui regroupe notamment les sociétés liées aux nouvelles technologies :

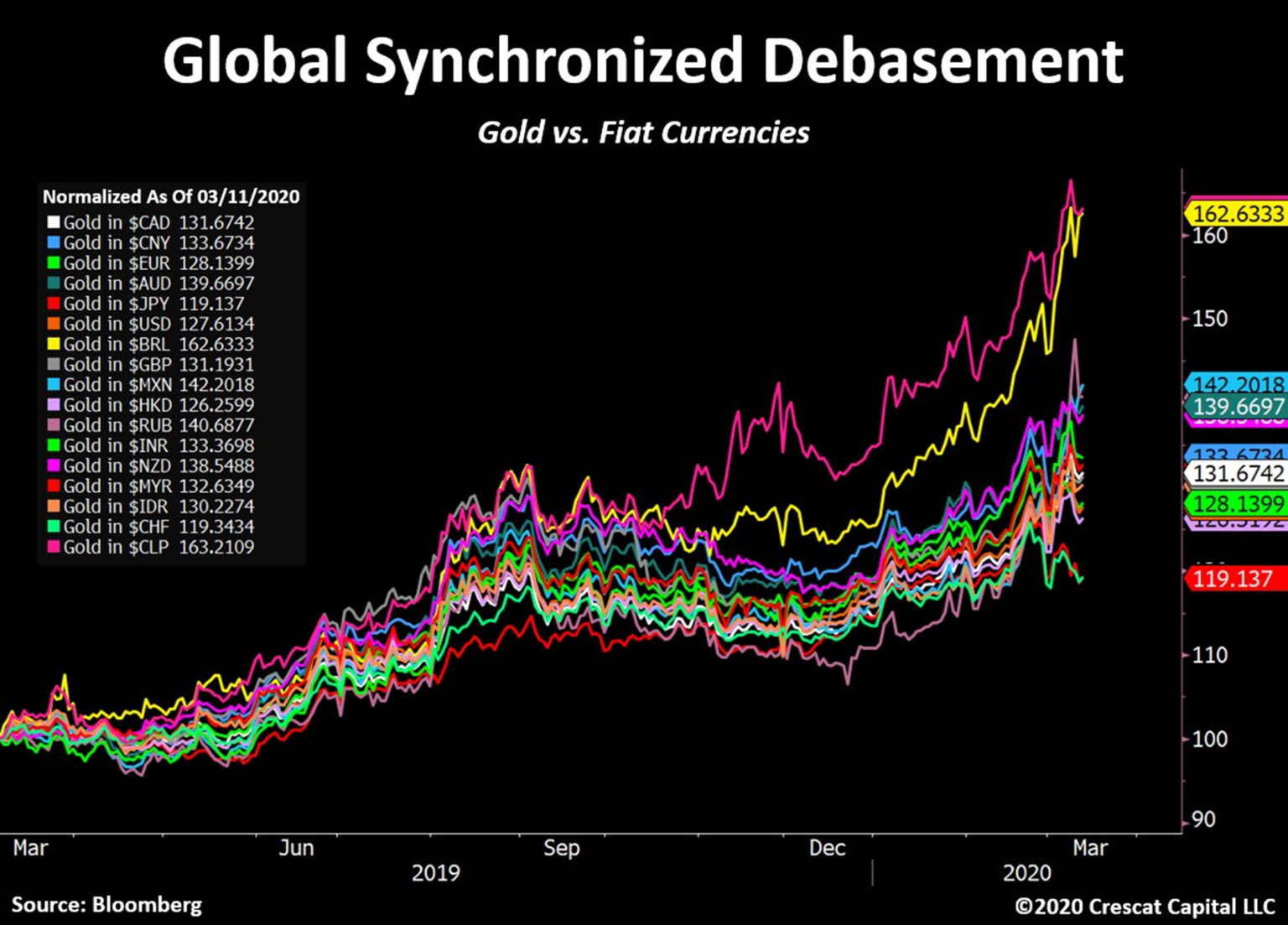

Et la cerise sur le gâteau : toutes les monnaies fiduciaires chutent intégralement par rapport à l'or aujourd'hui. C’est une tendance de fond.

L'environnement macroéconomique est donc celui de l'avilissement monétaire mondial synchronisé avec une absence de croissance, des politiques inefficaces, du chômage de masse et des faillites en série.

Une épargne en or et en argent ne sera pas de trop dans ce contexte.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.