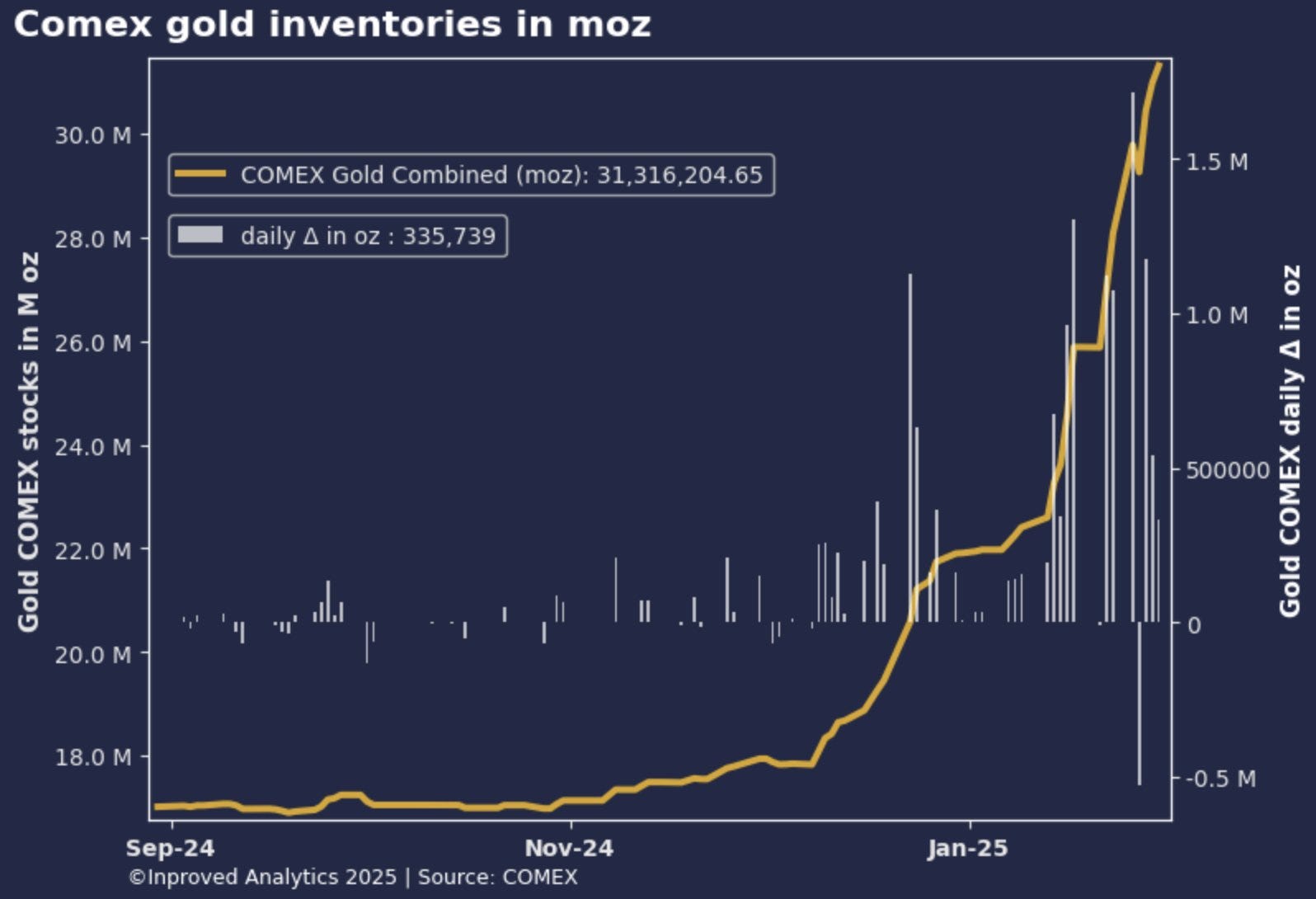

Dans le bulletin mensuel réservé aux clients d’Or.fr, j’analyse la hausse historique des stocks du COMEX enregistrée en janvier.

Depuis deux mois, les stocks du COMEX connaissent une augmentation significative :

Au cours des deux derniers mois, pas moins de 500 tonnes d’or, soit environ 40 000 barres de type Good Delivery, ont été discrètement entreposées dans les neuf coffres du COMEX, notamment ceux de JPMorgan, Brinks et HSBC.

Que signifie le terme "Good Delivery" ?

Le Good Delivery est une norme définie par la London Bullion Market Association (LBMA) afin d'assurer la qualité des lingots d’or et d’argent échangés sur le marché mondial. Cette certification précise les critères techniques que les barres de métaux précieux doivent respecter, notamment en matière de pureté, de dimensions et de marquage.

Les lingots d’or certifiés Good Delivery doivent afficher une pureté minimale de 995/1000 et un poids compris entre 350 et 430 onces troy (soit entre 11 et 13 kg). Ils sont reconnus sur les principaux marchés internationaux, tels que Londres, New York, Hong Kong, Tokyo et Zurich, ainsi que par les banques centrales et le FMI.

Seuls les raffineurs accrédités peuvent produire ces lingots, après avoir satisfait à des exigences strictes en matière de capacité de production, de solidité financière et de conformité aux normes de traçabilité établies par la LBMA.

En quelques semaines, les réserves d’or entreposées sous Manhattan et dans le Delaware ont atteint un total de 1 040 tonnes.

Cette quantité remarquable d’or physique accumulée en un laps de temps si court équivaut approximativement aux achats d’or des banques centrales en 2024.

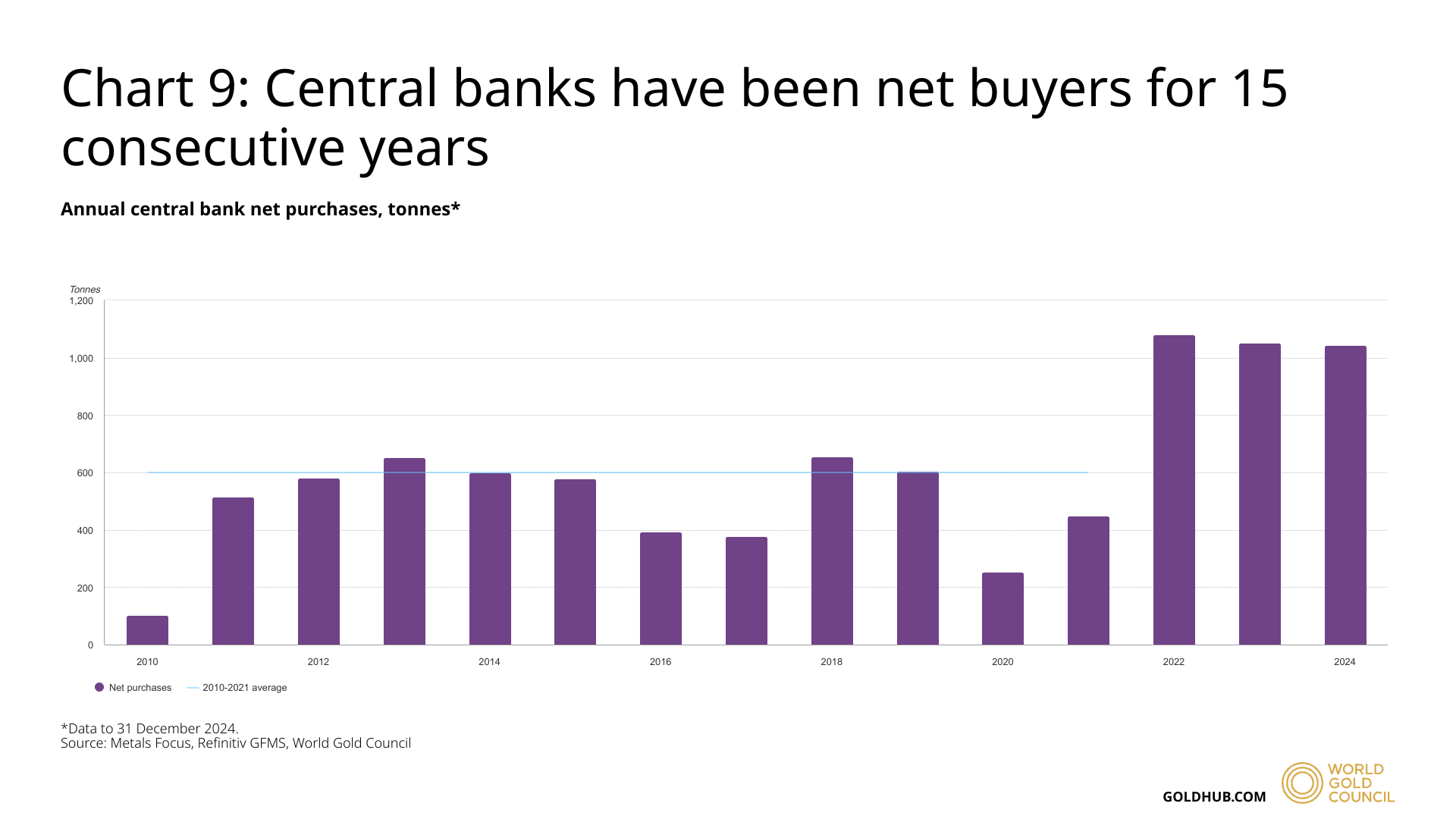

Le World Gold Council a récemment publié les principales données de 2024 :

En 2024, les banques centrales ont renforcé leurs réserves mondiales en ajoutant 1 045 tonnes d'or, ce qui représente la troisième année consécutive où les achats dépassent les 1 000 tonnes. Ce volume est largement supérieur à la moyenne annuelle de 473 tonnes observée entre 2010 et 2021.

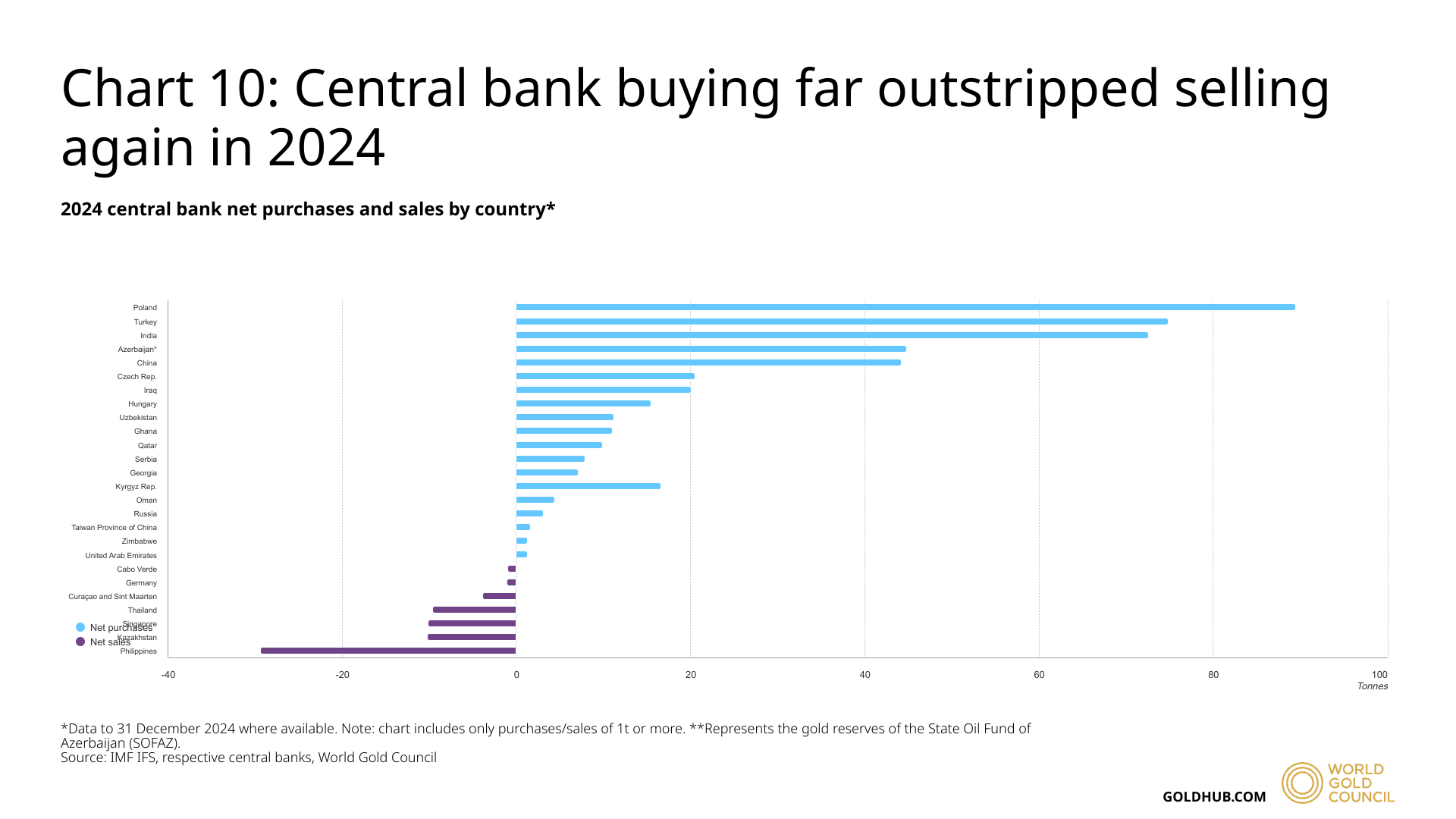

Parmi les principaux acheteurs, on retrouve la Banque nationale de Pologne, qui a acquis 90 tonnes, ainsi que plusieurs banques des marchés émergents, telles que l'Inde (73 t), la Turquie (75 t), la Hongrie (16 t) et la Chine (44 t) :

Les principaux motifs de ces achats sont la diversification des réserves de change, la réduction de la dépendance au dollar, ainsi que la protection contre les incertitudes géopolitiques et économiques.

La ruée sur l’or au COMEX est encore plus impressionnante que ces achats des banques centrales, qui étaient déjà très significatifs.

Jusqu'à récemment, l'or physique circulait principalement des raffineries vers les pays des BRICS. Désormais, depuis deux mois, c'est désormais le marché américain qui se positionne comme un véritable aspirateur, absorbant une part de plus en plus importante du marché de l'or physique.

Cette ruée sur l’or aux États-Unis coïncide avec un autre fait marquant : jamais le nombre de demandes de livraisons en or physique sur le marché du COMEX n’a été aussi élevé.

En seulement trois jours au début du mois de février, 40 649 contrats d’or ont été livrés, soit environ 126,43 tonnes d’or, pour une valeur totale estimée à 11,38 milliards $, sur la base du prix actuel de 2 800 $ l’once.

Les livraisons sur le COMEX ne correspondent pas véritablement à des retraits physiques des coffres de l'institution. Il s'agit plutôt d'un assignement de stock, c'est-à-dire d'une allocation de réserves destinée à des investisseurs souhaitant sécuriser une portion des stocks d'or disponibles sur le COMEX.

Contrairement à l’idée d’un raid physique visant à vider les réserves, on observe en réalité un désendettement progressif du marché (deleveraging). En d’autres termes, la structure du COMEX évolue vers un modèle où l’or détenu reflète davantage les réserves physiques réelles, réduisant ainsi l’effet de levier financier sur le marché des contrats à terme.

Ce changement rapproche le COMEX du modèle du Shanghai Gold Exchange (SGE), où les transactions sont principalement basées sur des échanges physiques avec des réserves clairement identifiées. Cette évolution représente un tournant majeur : le COMEX, qui était historiquement dominé par les produits dérivés et les positions papier, est en train de se transformer en un marché plus transparent, mieux aligné sur les flux réels d’or physique.

La reconstitution urgente des stocks du COMEX est catalysée par la guerre commerciale entre la Chine et les États-Unis.

Les tensions entre la Chine et les États-Unis continuent de se renforcer, avec des mesures réciproques affectant divers secteurs économiques et technologiques. Récemment, les États-Unis ont imposé une taxe supplémentaire de 10% sur une série de produits importés de Chine, tout en supprimant l'exemption "de minimis", qui permettait auparavant aux colis d'une valeur inférieure à 800 $ d'être exemptés de droits de douane. En réponse, le service postal américain (USPS) a suspendu temporairement l'acceptation des colis en provenance de Chine et de Hong Kong, ce qui a directement impacté des plateformes de commerce en ligne populaires comme Shein et Temu.

En réponse, la Chine a annoncé, à compter du 10 février, l’imposition de droits de douane de 15% sur les importations américaines de charbon et de gaz naturel liquéfié (GNL), ainsi que de 10% sur le pétrole, les machines agricoles et les véhicules. Cette mesure pourrait affecter directement la firme Tesla d’Elon Musk, pour laquelle la Chine représente un marché clé. Parallèlement, Pékin a renforcé les contrôles à l'exportation sur des métaux stratégiques tels que le tungstène, le tellure, le bismuth, le molybdène et l'indium, qui sont essentiels à la production d'armes et de semi-conducteurs.

L’arrêt des exportations de tungstène aurait des répercussions catastrophiques pour l’industrie pétrolière occidentale. Ce métal est en effet le seul capable de supporter les conditions extrêmes des forages en profondeur, un secteur clé pour la nouvelle administration américaine. Sans tungstène, aucun nouveau forage ne pourra être lancé.

En plus de son rôle dans le secteur énergétique, le tungstène est également crucial pour l’industrie militaire, où il est utilisé dans la fabrication de composants essentiels.

La Chine avait déjà instauré des restrictions sur l'exportation d'autres métaux stratégiques, tels que le gallium et le germanium, qui sont essentiels pour les semi-conducteurs et les technologies de communication.

Cette nouvelle interdiction d’exportation est bien plus lourde de conséquences que les précédentes et constitue une escalade majeure dans la guerre commerciale entre la Chine et les États-Unis.

Après le tungstène, il est très probable que d'autres métaux stratégiques soient également soumis à des restrictions, ce qui pourrait intensifier encore davantage la pression sur l'industrie américaine.

Rappel important : la Chine contrôle non seulement la production, mais aussi la transformation de la majorité des métaux essentiels pour les industries américaines. Cette dépendance représente un levier stratégique majeur dans le bras de fer commercial en cours :

Sur le plan technologique, l'administration Trump a durci sa position en interdisant l'importation de petits articles en provenance de Chine, ce qui a conduit l'USPS à suspendre toutes les livraisons en provenance de ce pays. Cette mesure vise à restreindre la circulation de produits jugés menaçant pour la sécurité nationale ou liés à des violations de la propriété intellectuelle.

De plus, les États-Unis envisagent de renforcer leur arsenal législatif en imposant des peines pouvant aller jusqu'à 20 ans de prison pour toute infraction liée à la propriété intellectuelle. Cette nouvelle mesure viserait notamment les personnes téléchargeant des applications chinoises, ce qui pourrait avoir un impact considérable sur des millions d'utilisateurs.

En réponse à ces restrictions, Pékin réagit en instaurant une taxe ciblée sur les produits Apple, accentuant ainsi la pression sur l'un des leaders de la tech américaine. Cette mesure pourrait fortement affecter les ventes de la marque en Chine, l'un de ses marchés les plus stratégiques.

Ces décisions représentent un tournant dans la rivalité sino-américaine, qui ne se limite plus à un simple enjeu commercial, mais s’étend désormais au contrôle des ressources technologiques et numériques de demain.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.