La récente interview de Peter Schiff sur Kitco figure parmi ses interventions les plus virulentes. Le célèbre économiste y critique ouvertement la situation des États-Unis, alertant sur une crise imminente du dollar, une chute du pouvoir d’achat, et un renversement brutal des flux de capitaux mondiaux.

Selon Schiff, nous assistons à l’effondrement progressif du modèle économique américain basé sur la consommation à crédit et le financement externe. Les États-Unis ont vécu au-dessus de leurs moyens pendant des décennies, profitant des investissements étrangers et de leur statut de monnaie de réserve. Mais ce système vacille : le dollar, les bons du Trésor et les actions américaines chutent en parallèle, signe que la dynamique classique de refuge ("flight to safety") est brisée.

L’analyste anticipe une stagflation aux États-Unis, bien plus brutale que celle des années 1970 : une récession prolongée couplée à une inflation durablement élevée. Un tel choc pourrait éroder la confiance dans la dette américaine, contraignant les investisseurs du monde entier à se détourner des actifs libellés en dollars. Une "libération" selon lui, qui ouvrirait une nouvelle période de croissance mondiale — hors États-Unis.

Ce constat est-il exagéré ? Les États-Unis sont-ils réellement au bord d’une récession sévère ?

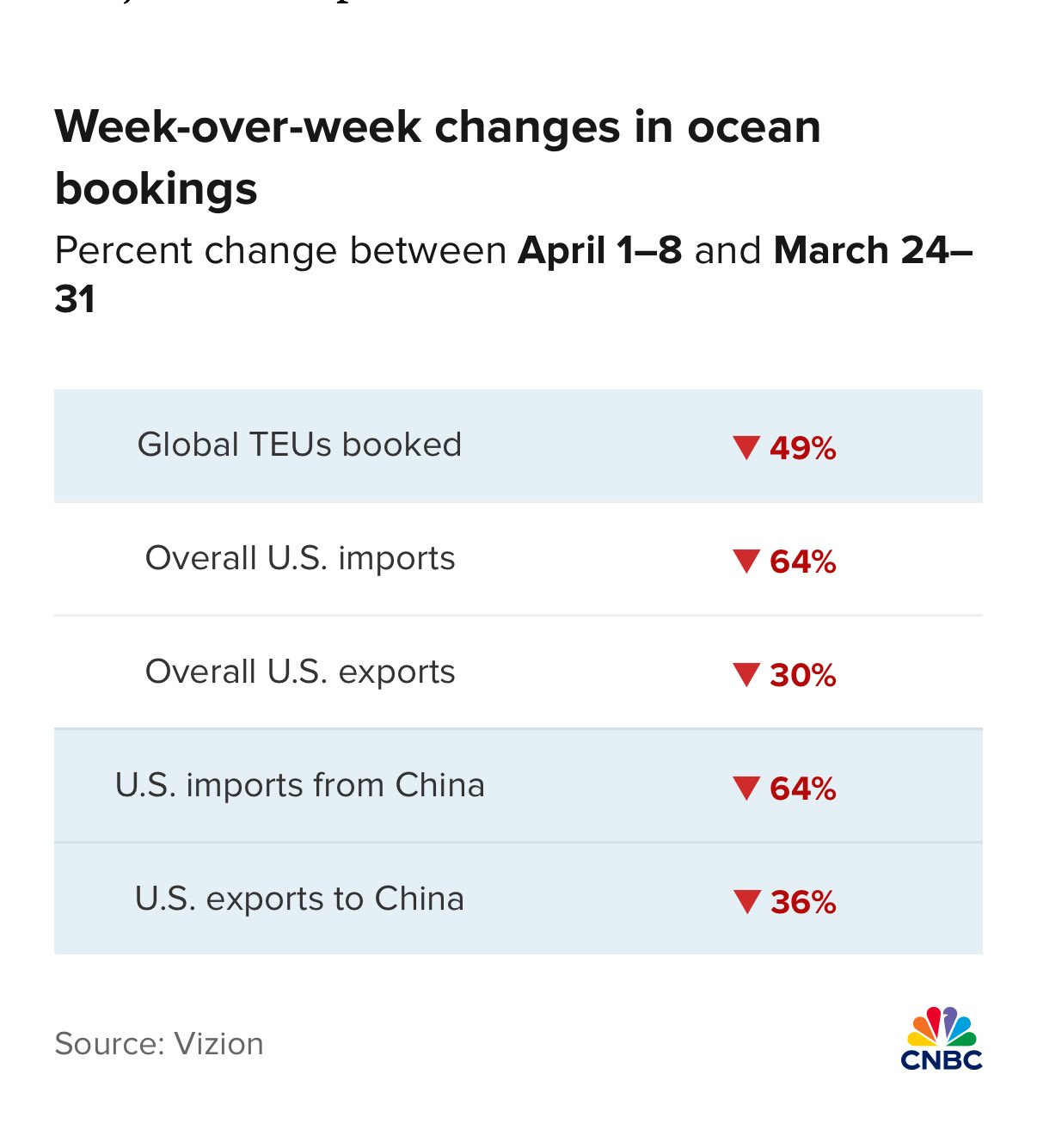

Les dernières données du commerce extérieur américain donnent en tout cas matière à réflexion. La semaine dernière, les importations maritimes en provenance de Chine ont chuté de 64% en une semaine. Plus largement, les échanges commerciaux des États-Unis — importations comme exportations — se sont effondrés en quelques jours.

Bien que cela puisse en partie s'expliquer par un effet d'anticipation — les entreprises ayant massivement stocké avant l’entrée en vigueur des nouveaux tarifs douaniers — le signal reste tout de même inquiétant. Ces données évoquent, par leur brutalité, le choc logistique provoqué par la crise du Covid sur le commerce international.

Un tel ralentissement pourrait marquer le début d’une contraction plus large de la demande mondiale, renforçant l’idée d’un retournement conjoncturel aux États-Unis.

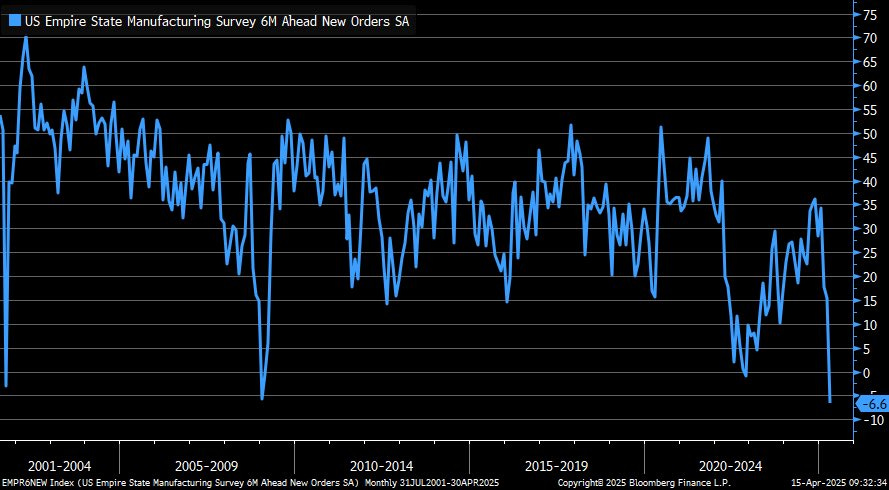

Ce scénario est d'ailleurs conforté par un indicateur avancé clé : l’US State Manufacturing 6-Month Ahead New Orders. Cet indice, qui mesure les anticipations de nouvelles commandes dans l’industrie manufacturière, prévoit une chute sans précédent d’ici six mois — pire encore que lors de la crise de 2008 ou du Covid.

Le sondage, réalisé auprès des directeurs d’achats à l’échelle nationale, atteint un niveau de pessimisme inédit depuis la création de cet indicateur. Les industriels américains eux-mêmes se préparent à un violent coup d’arrêt de la demande.

L’anticipation d’un effondrement de la demande s’inscrit dans un contexte économique marqué par une incertitude croissante. Rarement l’économie américaine a évolué dans un environnement aussi opaque. L’administration en place envoie des signaux contradictoires et prend des décisions tranchées, contribuant à un climat d’instabilité généralisée. À court terme, cette incertitude politique et réglementaire érode la confiance des acteurs économiques et freine les décisions d’investissement. Le chaos généré par les hausses de tarifs et les tensions géopolitiques provoque un effet d’attentisme généralisé.

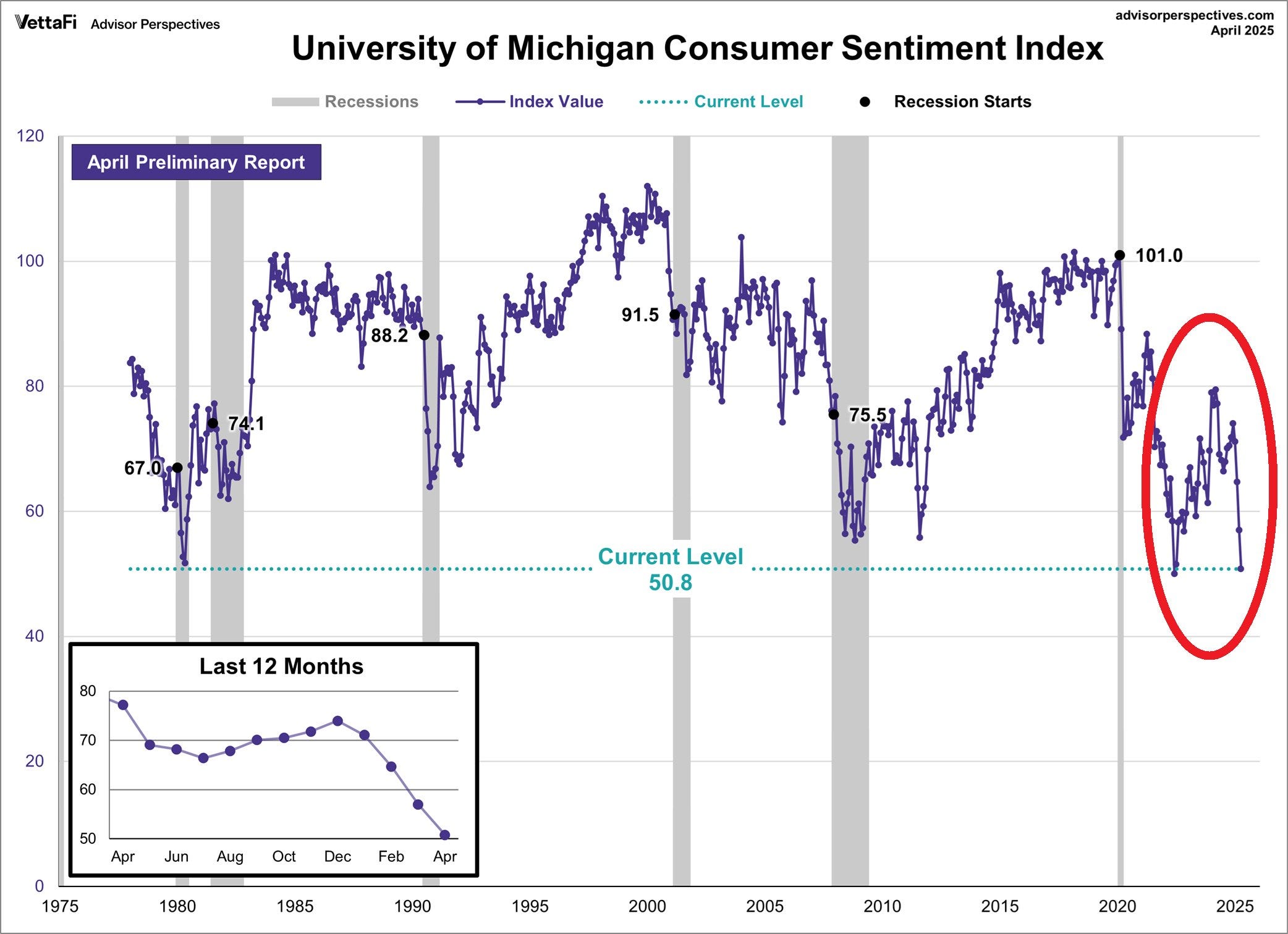

Cette instabilité ambiante pèse également sur le moral des consommateurs, dont la confiance vient de plonger à des niveaux historiquement bas. Depuis la grande crise financière ou le choc du Covid, jamais le sentiment des ménages n’avait été aussi ébranlé, révélant une inquiétude profonde face à l’avenir économique du pays.

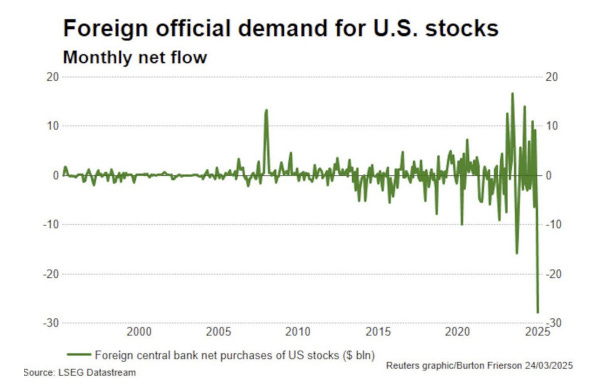

La menace d’un net ralentissement de la consommation américaine entraîne un désengagement massif des investisseurs étrangers. Inquiets face à la perspective d’une récession, ces derniers se détournent des actifs libellés en dollars, déclenchant une vague de ventes sans précédent. Obligations, actions, et même bons du Trésor sont liquidés à grande échelle — un signal fort de la perte de confiance dans la résilience économique des États-Unis.

Cette ruée hors des États-Unis s’accompagne d’une pression intense sur le dollar. L’indice DXY, qui mesure la valeur du billet vert face à un panier de devises majeures, vient de franchir à la baisse le seuil symbolique des 100 — un signal clair de la perte de confiance des marchés dans la devise américaine. Cette baisse s’inscrit dans un mouvement de désengagement généralisé à l’égard des actifs libellés en dollars, sur fond de crainte d’une récession de plus en plus imminente.

L'or est le grand gagnant de ce mouvement.

Peter Schiff souligne que les banques centrales achètent massivement de l’or, en remplacement du dollar. Selon lui, elles anticipent un nouveau système monétaire où l’or redeviendrait la principale réserve de valeur mondiale. Il estime que le cours de l'or pourrait atteindre 5 000 à 20 000 $ dans les années à venir — non pas parce que l’or s’apprécie, mais parce que le dollar perd son pouvoir d’achat.

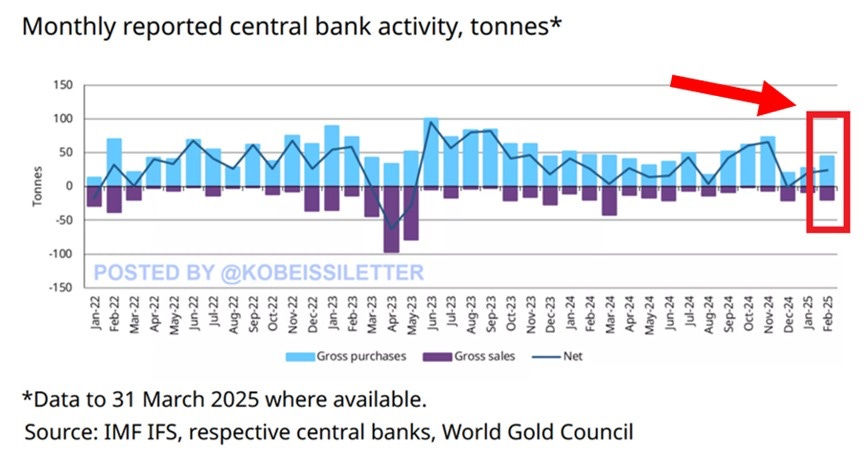

En février dernier, les achats nets d’or par les banques centrales ont atteint 24 tonnes — un record depuis novembre 2024. Il s’agit du 20e mois d’achats nets sur les 21 derniers, d’après les données du World Gold Council.

Cela marque également la perspective d’une 16e année consécutive de renforcement des réserves officielles. En trois ans, les banques centrales ont accumulé 3 176 tonnes d’or.

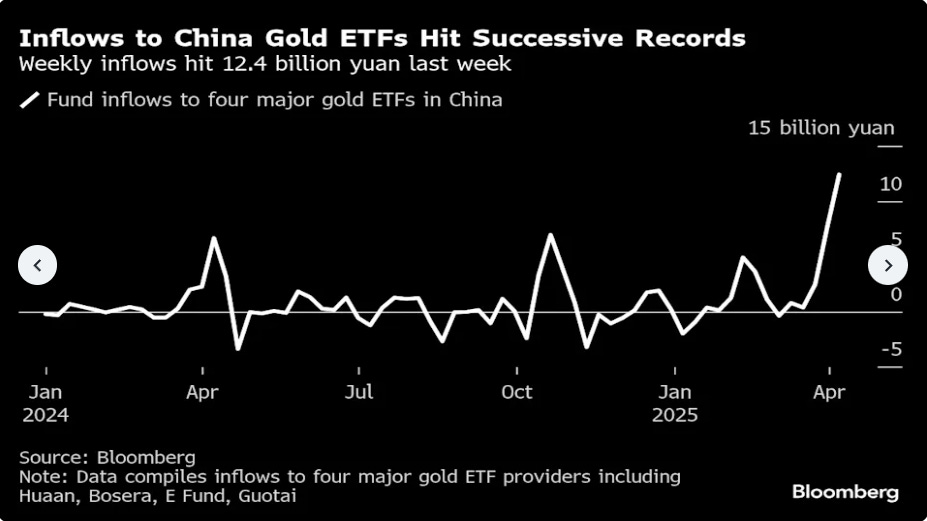

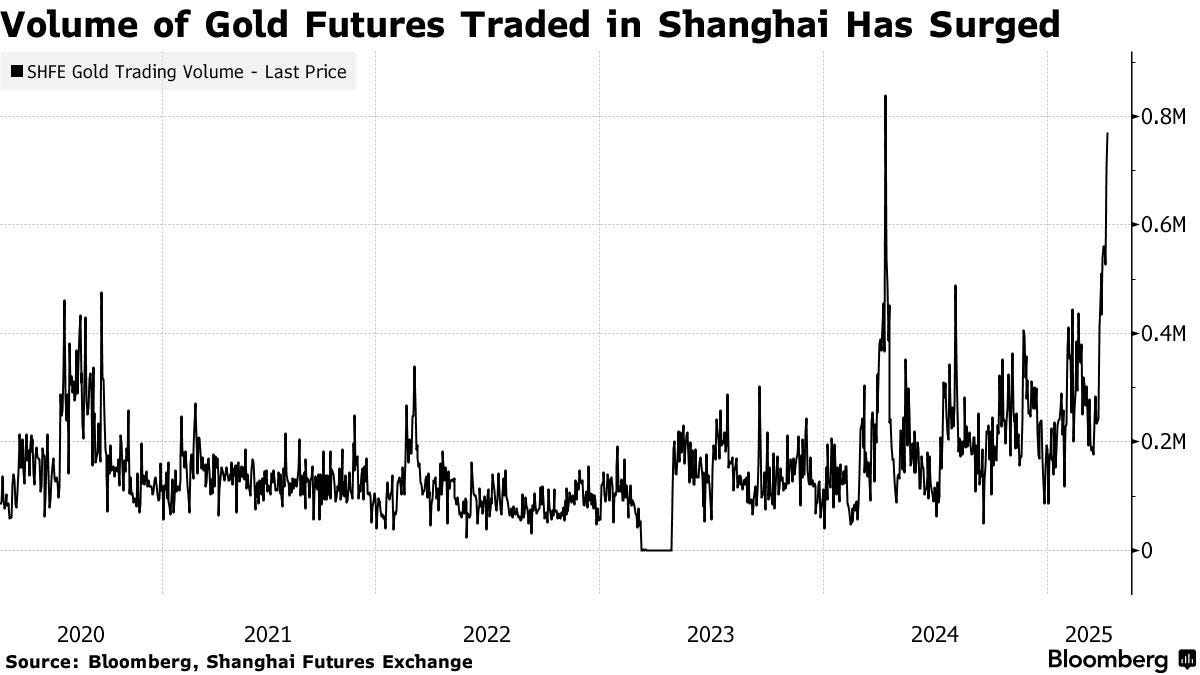

Les banques centrales ne sont pas les seules à acheter de l'or : la flambée des prix a déclenché une nouvelle ruée sur le métal en Chine. Investisseurs, institutions financières, raffineries et particuliers se tournent massivement vers l’or, que ce soit via des lingots d’investissement, des plans d’accumulation proposés par les banques, ou des ETF. Ce regain d’intérêt s’explique par la perte de confiance envers les actifs libellés en dollars et l’incertitude grandissante liée aux tensions commerciales persistantes entre Pékin et Washington. Résultat : l’or s’impose comme une valeur refuge, stratégique et durable, bien au-delà du simple pari spéculatif.

Les flux records vers les ETF adossés au métal jaune ont poussé le premium local sur l’or à 20 $ l’once. Parallèlement, les volumes de contrats à terme sur l’or négociés à la Bourse de Shanghai ont bondi, atteignant leur plus haut niveau en un an.

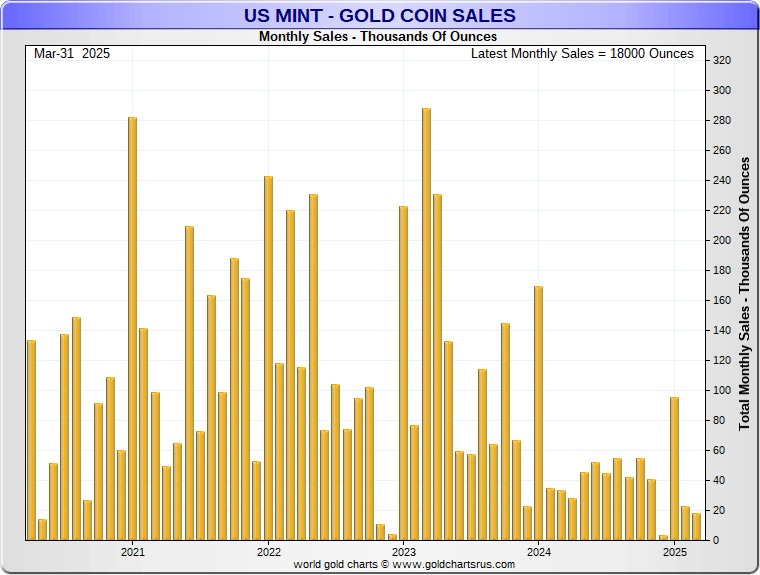

La ruée vers l’or en Chine se déroule dans une indifférence totale du grand public américain, encore focalisé sur des actifs en perte de vitesse. Alors que le dollar se déprécie rapidement, symbole d’un recul de confiance global, l’investisseur retail américain reste paralysé, sans profiter de la hausse spectaculaire de l’or.

Ce décalage illustre une profonde asymétrie des anticipations entre l’Est et l’Ouest. En Chine, l’or est déjà redevenu un pilier stratégique, adopté tant par les ménages, les banques centrales que les institutionnels. Pendant ce temps, en Occident, les investisseurs, encore distraits par d’autres narratifs économiques, laissent passer une opportunité historique.

Dans son interview, Peter Schiff souligne également que les actions des sociétés minières aurifères sont historiquement sous-évaluées, en raison du désintérêt des investisseurs privés pour l’or, qui se sont tournés vers le bitcoin. Selon lui, les minières offrent aujourd'hui un potentiel de hausse supérieur à celui de l’or physique, notamment en raison de marges accrues, favorisées par un coût énergétique relativement bas et un prix de vente élevé du métal jaune.

Si ses prévisions s’avèrent justes, nous pourrions assister dans les prochaines semaines à un changement profond de comportement sur les marchés financiers. D'une part, les actions traditionnelles risquent d’être vendues à chaque rebond (“sell the rip”), car les investisseurs commenceront à anticiper une récession sévère, des taux d’intérêt durablement élevés et un affaiblissement structurel du dollar. D'autre part, les valeurs minières, en particulier les producteurs d’or, pourraient au contraire bénéficier d’un regain d’intérêt : chaque repli deviendra alors une opportunité d’achat ("buy the dip").

Ce mouvement s’expliquerait par le retour en grâce de l’or en tant que valeur refuge, mais surtout par l’attrait croissant pour les actifs tangibles capables de générer du cash dans un environnement inflationniste. Les minières, longtemps délaissées, combinent effet de levier opérationnel, faible valorisation et exposition directe à la hausse des métaux précieux. Si le scénario envisagé par Schiff se concrétise, les investisseurs pourraient procéder à une réallocation rapide et massive de leur capital vers le secteur minier, encore largement sous-évalué. Après avoir raté la montée des prix de l’or physique, ils chercheront à ne pas laisser passer l’opportunité sur les actions minières.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.