Pour faire face à une inflation historiquement élevée, les banques centrales mettent progressivement fin à « l’argent gratuit. » L’ère des liquidités abondantes semble révolue. Mais pour combien de temps ? Les conséquences d’une normalisation des politiques monétaires se font déjà ressentir sur les marchés. Pourtant, les institutions monétaires ne semblent pas réellement engager à combattre la hausse des prix puisque les taux d’intérêts réels restent profondément négatifs.

Depuis le mois de juin, la Fed réduit ses achats mensuels de bons du Trésor de 30 milliards de dollars et ceux associés à des créances hypotécaires de 17,5 milliards de dollars. Selon les déclarations des banquiers centraux américains, ce rythme pourrait doubler à compter de la rentrée en septembre 2022. Pour rappel, après avoir acheté quotidiennement près de 100 milliards de dettes d’États et de multinationales sur le marché secondaire au début de la crise du coronavirus, la banque centrale américaine s’est adonnée à des rachats mensuels de 120 milliards au cours des deux dernières années.

De son côté, la BCE annonce arrêter ses rachats d’actifs à compter du 1er juillet 2022, dans l’objectif de ralentir la hausse des prix. Cette déclaration ne fit pas sans conséquences puisque les taux d’intérêts des pays européens ont considérablement augmenté, jusqu’à atteindre des niveaux proches de ceux de 2014, période précédant le lancement du véritable programme de quantitative easing en zone euro.

Dans ce contexte, la banque centrale européenne a décidé d’organiser, le 15 juin dernier, une réunion d’urgence afin de réitérer l’annonce de la création d’un programme « anti-fragmentation.» (le terme fragmentation faisant référence à la hausse d’écarts de taux d’intérêts entre pays européens). Cette réunion avait pour objectif de rassurer les marchés. (Pari pour l’heure réussi).

Alors que l’économie surchauffe (inflation à 8,1% sur le mois de mai en zone euro), la dette italienne a augmenté de 300 points de base depuis le début de l’année, entraînant ainsi une envolée du spread entre l’Italie/Allemagne.

Par ailleurs, la BCE s’engage dans les prochaines semaines à « appliquer une certaine flexibilité lors du réinvestissement des actifs acquis dans le cadre du Programme d'achats d'urgence pandémique (PEPP) et arrivant à échéance, afin de préserver le fonctionnement du mécanisme de transmission de la politique monétaire. » Dit autrement, cela reviendrait à réinvestir ces actifs dans l’achat de nouvelles dettes de pays sujets à de fortes hausses de taux : Italie, Espagne, Portugal…

Mais au-delà du caractère plus ou moins mystérieux de ce programme, il convient de s’intéresser à sa possible implémentation, car ce type de mesure n’est pas sans rappeler l’utilisation du programme PSPP et l’opposition de l’Allemagne à cet égard. En effet, le 5 mai 2020, la Cour de Karlsruhe avait déposé un arrêt où elle reproche à la Cour de justice de l’Union européenne (CJUE) de se contenter d’un simple contrôle restreint dans le cadre du Public Sector Purchase Programme (PSPP), système de rachats de titres de dettes lancé en 2015.

L’accélération de l’établissement de ce nouveau plan signifie donc probablement un bras de fer entre la BCE et les pays européens fidèles à une rigueur budgétaire (Allemagne, Autriche, Pays-Bas, Suède, Danemark).

En ce qui concerne les opérations sur les taux directeurs, la BCE a déclaré mettre en place une première augmentation de 0,25% à partir du 1er juillet, puis une deuxième hausse de 0,5% en septembre. Situé à -0,5%, le taux de dépôt reste pour l’heure négatif.

La Réserve fédérale américaine à quant à elle fait le choix d’une nouvelle augmentation effective des taux, les portant désormais entre 1,5 et 1,75%, après la récente hausse de 0,75% le 15 juin dernier.

Si ce nouveau relèvement peut donner l’illusion d’une politique hawkish (visant à lutter contre l’inflation), force est de constater que les taux réels sont négatifs, et le bilan de la Fed toujours situé à un niveau historiquement élevé. Dans les faits, la banque centrale américaine continue, tout comme la BCE, d’alimenter la hausse des prix.

De plus, certains indicateurs semblent témoigner de la création d’une spirale inflationniste. Aux États-Unis, la boucle prix-salaire - tant redoutée par les institutions monétaires - s’est finalement actionnée puisque les salaires nominaux ont grimpé de 6,1% en mai sur un an.

En Europe, la baisse de l’euro induite par la hausse du dollar (et l’attentisme de la BCE), conduit à une hausse de l’inflation importée. Selon Amundi, l’euro pourrait même atteindre la parité face au dollar dans les prochains mois.

La hausse des prix pourrait alors persister, voir même s’accentuer.

Mais les manœuvres des deux grandes banques centrales sont le reflet des intérêts de l’Europe et des États-Unis. Alors que l’inaction de la BCE vis-à-vis d’une hausse des taux permet de maintenir un euro de plus en plus faible face au dollar, ce qui rend à court-terme les pays européens plus compétitifs, diminuant ainsi le poids de la dette des États ; une nouvelle hausse des taux directeurs par la Fed permet aux Etats-Unis (et au dollar) de soutenir la baisse de l’inflation en vue de l’élection de mi-mandat en novembre, tout en favorisant les activités de crédits des banques commerciales américaines qui, rappelons-le, sont les actionnaires des 12 banques centrales régionales qui composent la Fed.

À titre indicatif, les deux grandes banques CitiGroup et JP Morgan détiennent respectivement 42% et 29% du capital de la banque centrale régionale de New-York, permettant ainsi d’élire 3 des 9 représentants du conseil de gouvernance de la banque de NY.

Le risque de récession s’accroît

Récemment, l’ancien président de la Réserve fédérale de New York, Bill Dudley, a déclaré : « Une récession est inévitable dans les 12 à 18 prochains mois. » Au regard de la situation actuelle, cette déclaration n’a rien de superflu. Dans cette période contrastée, les marchés semblent désorientés. Les conséquences financières s’intensifient.

Les crypto-monnaies sont les premières impactées. Comme en témoigne leur performance au cours de l’année 2021, le cours des différents indices dépend – en grande partie - de l’évolution de la politique de la Fed. Un resserrement de la politique monétaire conduit donc inévitablement à un marché illiquide et des liquidations forcées, d’autant que de nombreux investisseurs utilisent des effets de levier parfois très important.

En ce qui concerne les marchés actions, le Nasdaq accuse désormais une perte proche de 30% depuis le début de l’année. Le S&P, CAC 40, DAX, affichent eux, une baisse de l’ordre de 20%. Le VIX - indice de volatilité du marché américain -, et le VSTOXX - indice de volatilité du marché européen – se maintiennent à des niveaux plutôt élevés, témoignant de la méfiance des investisseurs.

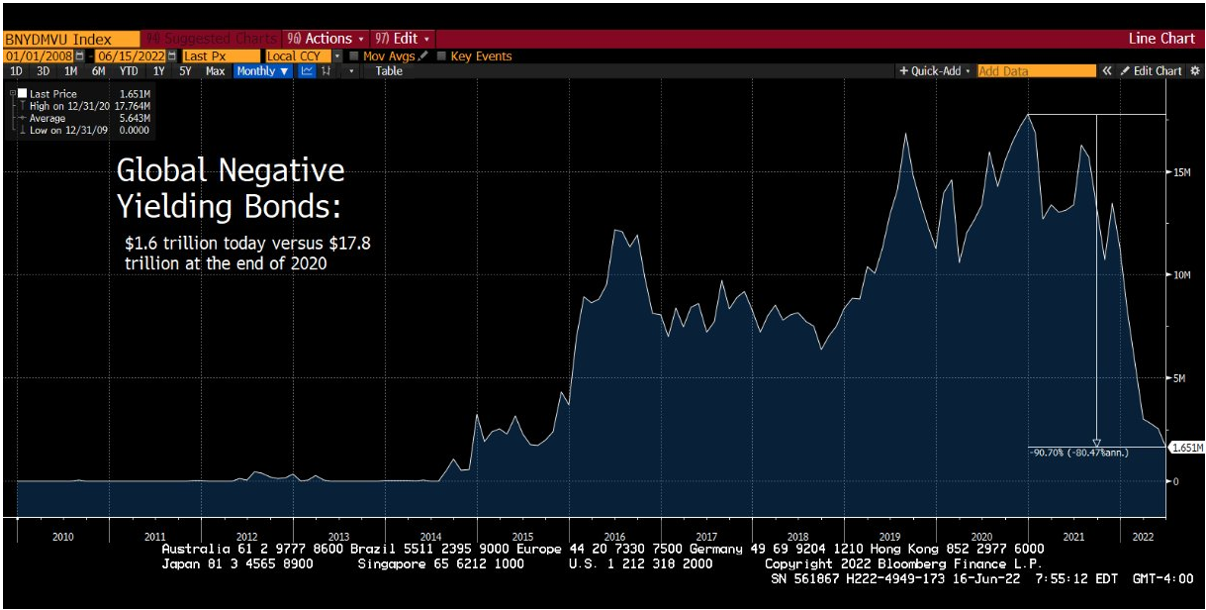

Sur fond de hausse des taux, le marché obligataire poursuit sa chute vertigineuse. Les obligations à rendement négatif dans le monde passent de 17 800 milliards de dollars (au sommet fin 2020) à 1 600 milliards de dollars aujourd'hui ! C’est une baisse de 84% en seulement 6 mois. Les fonds de pension, assureurs, mais aussi banques centrales, encaissent – en valeur de marché (MTM) - de lourdes pertes.

Le point pivot ?

Aux États-Unis, comme en Europe, le taux d’épargne des ménages diminue, et le volume des crédits à la consommation ne cesse d’augmenter.

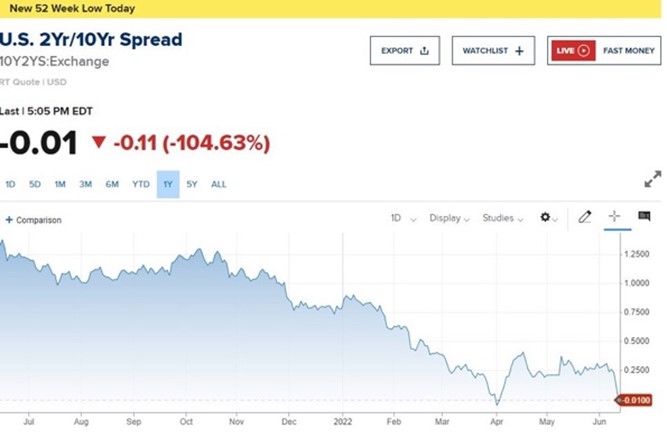

Par ailleurs, la courbe entre le taux à 2 ans et le taux à 10 ans s’est une nouvelle fois inversée la semaine du 13 juin. Le fait qu’un taux court apporte un rendement plus élevé qu’un taux long témoigne de la crainte des investisseurs quant à un risque de récession.

Cet enjeu n’est d’ailleurs plus écarté par quiconque. Le directeur de la Fed, Jérôme Powell, a lui-même déclaré qu’il est « possible que nos hausses de taux provoquent une récession. »

Dans ce contexte, il convient de suivre le cours des matières premières. Du fait de la hausse des taux et de l’appréciation du dollar, la demande se contracte, entraînant ainsi une baisse du prix matières premières. Ce phénomène s’observe depuis déjà plusieurs jours.

En parallèle, la baisse – supérieur aux attentes – aux États-Unis et en Europe, de l’indice PMI sur le mois de juin, témoigne d’un ralentissement de l’activité manufacturière

Si ces tendances persistent, et que les chiffres du second trimestre annoncent - sur les deux continents - un nouveau recul du PIB, cela signifie que le « pessimisme économique » n’est plus une hypothèse, mais une réalité.

La délicate gestion des finances publiques

Bien que les États-Unis profitent de l’hégémonie du dollar pour financer leur déficit, la charge de la dette risque toutefois d’augmenter brutalement. Au cours de l’année 2021, le pays a consacré 562 milliards de $ au remboursement des intérêts de la dette, soit plus que le budget annuel dédié à l’éducation, la justice, le transport, ou même l’agriculture.

Désormais, le pays n’emprunte plus à 0,6% sur 10 ans comme l’an passé, mais à plus de 3% sur 10 ans. Avec 30 trillions de dollars de dettes (dont 6 trillions – estimés - à rouler dans les 10 prochains mois), les futurs emprunts vont devenir, à moyen-terme, très coûteux. (La maturité moyenne d’une obligation étant de 7-8 ans).

Dans le cas européen, afin d’éviter un dilemme entre la mise en place de politiques d’austérité ou l’augmentation du service de la dette (la croissance étant très faible depuis de nombreuses années, et la forte inflation, non permanente), le recours à des mesures nouvelles pourrait s’avérer indispensable.

La mise en place d’une capacité budgétaire commune serait une première avancée.

Ce saut fédéral permettrait une diminution du coût du crédit pour les États les plus endettés, ce qui marquerait un grand pas vers la consolidation européenne.

La question de la dette publique étant un fardeau, soumettant les pays européens à un choix cornélien, des propositions à petite échelle paraissent inadaptées.

Si la BCE décide de maintenir le statu quo, le risque enduré pourrait être celui d’une japonisation de l’Europe, c’est-à-dire l’achat continue de dettes publiques afin de maintenir les taux d’intérêts à des niveaux très faibles.

Ce qui conduit à l’accroissement du bilan de la banque centrale et l’envolée de la dette des différents États, alors que le Pacte de stabilité et de croissance européen impose une dette maximale de l’ordre de 60% du PIB par pays… (bien que cette règle fait depuis longtemps l’objet d’un moratoire)

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.