"L’annonce de ma mort est très exagérée" sont des mots que Janet Yellen prononcera probablement un jour. Ceci est évidemment une citation de Mark Twain, qui date d'il y a plus de 100 ans, bien avant que la Fed n’existe. Janet Yellen a récemment déclaré qu’il n’y aura pas de nouvelle crise financière de son vivant, mais elle devra sans doute ravaler ses paroles dans les prochaines années. Nous connaissons l’historique des prévisions économiques de la Fed… ils n’ont jamais prévu ou anticipé un seul ralentissement économique. Voici ce que Greenspan a dit en 2010 : "Nous n’avons pas pu prévoir, parce que c'est impossible."

Cela vient de la bouche du maître du Fedspeak et du charabia. Pendant plus d’un siècle, la Fed n’a anticipé aucun des événements économiques majeurs qui ont dévasté le monde. Au contraire, la Fed a causé la plupart des ralentissements économiques ou krachs financiers.

L'ÉCHEC TOTAL DE LA FED À REMPLIR SON MANDAT

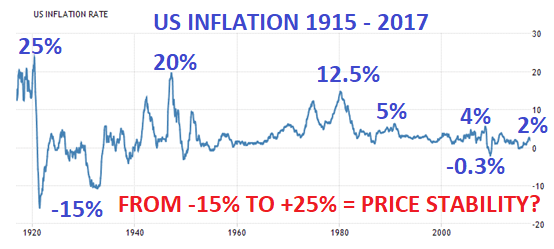

La Fed a un double mandat : la stabilité des prix et le niveau d'emploi maximal soutenable. Étant donné que le gouvernement américain utilise une mesure infiniment flexible, elle devrait pouvoir produire les chiffres dont elle a besoin pour atteindre ses objectifs.

Si nous prenons l’inflation américaine des prix à la consommation, elle a fluctué entre 25% et -15% dans les années 1920, et entre 12,5% en 1980 et -0,3% en 2009.

Cela ne peut guère être appelé stabilité des prix, et démontre que la Fed n’a jamais atteint ses objectifs. Le fait que l’inflation officielle soit maintenant tout juste sous les 2% n’est que pur hasard et n’a rien à voir avec les politiques de la Fed. Les niveaux d’inflation dans la plupart des pays industrialisés sont actuellement entre 0 et 2%. L’inflation réelle est substantiellement plus élevée, comme le remarque quiconque achète de la nourriture, des assurances, paie des études etc.

En ce qui concerne le mandat de la Fed sur l’emploi, ils ont trouvé une façon élégante de résoudre ce problème. En éliminant des données tous ceux qui n’ont pas trouvé d’emploi après six mois, le taux de chômage décline, comme par magie, de 23% à 4%. Ils ne prennent pas en considération les 95 millions d’Américains aptes au travail qui ne trouvent pas d’emploi. Il existe plusieurs façons de plumer un canard, et la Fed a utilisé toutes les méthodes possibles pour atteindre son objectif. Personne ne devrait être dupe. Pour paraphraser Hamlet, il y a quelque chose de pourri au royaume des États-Unis.

Ce double mandat de la Fed ne semble pas correspondre à sa véritable politique, qui est de créer de la monnaie peu coûteuse en établissant les taux d’intérêt à zéro et en imprimant des quantités massives de monnaie. Cela bénéficie à ses maîtres banquiers et actionnaires, qui ont accès à du financement gratuit avec un effet de levier de 10 à 50, générant ainsi de substantiels profits. Les politiques de la Fed créent aussi des gains énormes pour les banques et les riches dans les actions boursières, les obligations et l'immobilier. Ces bulles sont devenues tellement grosses que la Fed n’ose pas les faire exploser. Mais, indépendamment des politiques de la Fed, la taille-même de ces bulles mènera à leur implosion dans les années à venir.

LA DETTE MONDIALE A ÉTÉ MULTIPLIÉE PAR 2,5 EN 15 ANS

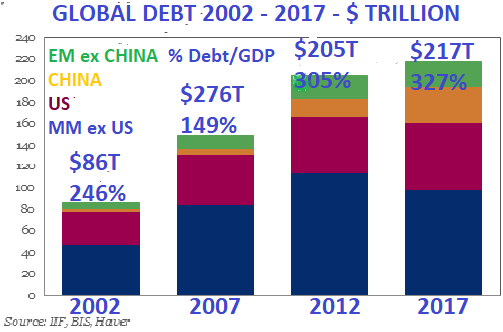

Les banques centrales ont progressivement intensifié leurs efforts afin de créer une inflation induite par la demande, ces deux dernières décennies et demie. Cela a commencé avec le Japon dans les années 1990, et le reste du monde a suivi dans les années 2000. Depuis 2003, les principales banques centrales ont imprimé 12 500 milliards $, et ne sont quand même pas parvenues à générer de l'inflation. Mais ceci ne représente qu’une petite partie de la création totale de crédit, vu que la dette mondiale a augmenté de 130 000 milliards $ au cours des 14 dernières années, pour atteindre 217 000 milliards $.

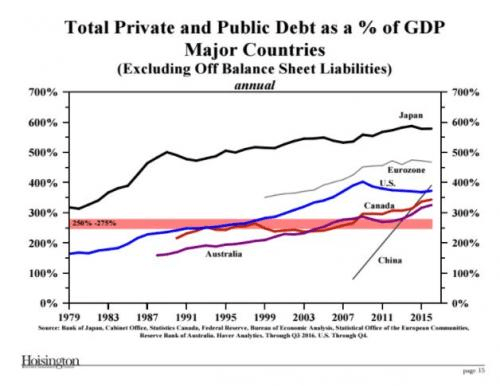

Cela signifie que, depuis 2002, nous avons eu une explosion du crédit équivalente à deux ans de PIB mondial. Cela fait peur de penser que, au cours de 2 des 14 dernières années, il y aurait eu ZÉRO PIB sans cette expansion du crédit de 130 000 milliards $. Même avec cela, le PIB mondial n’a crû en moyenne que de moins de 2% (en excluant la Chine). Le ratio dette/PIB est passé de 160% en 1979 à 375% aujourd’hui, aux États-Unis, et de 320% à 580% au Japon. La plupart des pays ont observé des augmentations similaires, vers des niveaux totalement insoutenables, ce qui confirme que cela se terminera mal.

Les effets de la croissance du crédit n'apparaissent pas dans les chiffres officiels de l’inflation, vu que toute cette monnaie imprimée a plutôt créé une forte inflation, voire une hyperinflation, de la valeur des actifs. Les valeurs des actions, obligations, et de l'immobilier ont explosé. Prenez le Japon. Depuis 2009, la BoJ a imprimé 370 000 milliards de yens (3 000 milliards $), ce qui a poussé l’indice Nikkei 2,5 fois plus haut. L’impression monétaire de la BCE et de la Fed a donné les mêmes résultats. L’expansion du crédit a créé une richesse massive pour une minuscule élite, et des dettes massives, privées et publiques, pour les gens ordinaires.

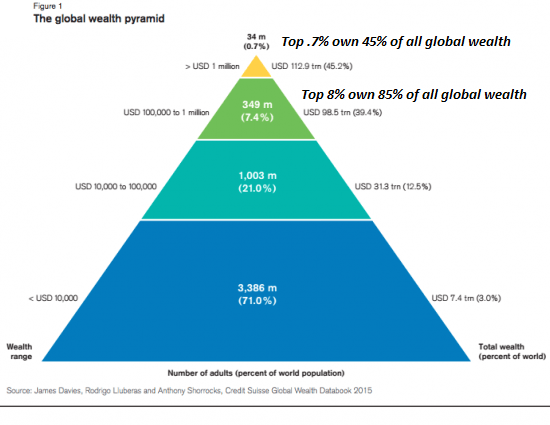

LA CONCENTRATION DES RICHESSES VA MENER AU DÉSORDRE SOCIAL

La Pyramide de richesse montre comment 0,7% de la population mondiale contrôle 45% de la richesse mondiale, alors que 8% en détient 85%. Il s’agit de quelques privilégiés. La plupart des gens n’ont pas d’épargne ou sont endettés. Ce sont eux qui vont souffrir lorsque les gouvernements feront faillite, ce qui arrivera probablement dans les années à venir. Cette répartition inégale des richesses mènera finalement au désordre social et à de graves conflits civils.

UNE NATION PEUT FAIRE FAILLITE DE PLUSIEURS FAÇONS

Les faillites peuvent survenir de différentes façons. Il peut s’agir de ne pas rembourser de la dette ou de ne pas en payer les intérêts. Ou l’on peut dévaluer la devise jusqu’à ce qu’elle ne vaille plus rien. Cela peut impliquer ne pas être en mesure de payer les retraites ou la sécurité sociale, ou ne pas fournir de soins médicaux gratuits ou subventionnés. Il est pratiquement garanti que, vu l’état actuel de l’économie mondiale, plusieurs de ces scénarios de faillite surviendront dans les 5-10 années à venir au maximum, et probablement plus tôt. C’est la seule façon pour le monde de régler une dette de 2,5 quadrillions $, ainsi que le fardeau des passifs non capitalisés et des produits dérivés. Mais, malheureusement, cela donnera naissance à un monde bien différent, pour un bon bout de temps.

DESTRUCTION DE LA MONNAIE PAPIER : LA RÉUSSITE DES BANQUES CENTRALES

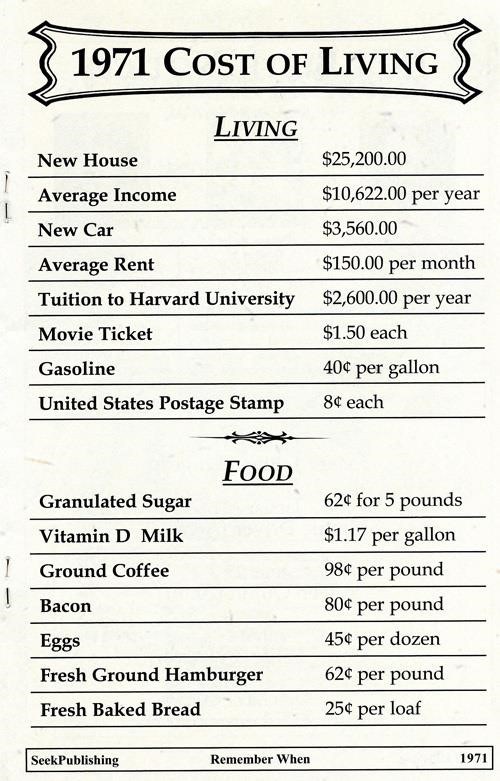

Une économie manipulée ne peut jamais être en équilibre. Les interventions artificielles de la Fed et du gouvernement dans les cycles économiques aboutiront toujours sur des dépassements massifs, créant ainsi de gigantesques cycles d'expansion et de ralentissement. Très peu de gens réalisent ce qu’il se passe vraiment avec la valeur de la monnaie. Étant donné que les statistiques réelles d’inflation ne sont jamais publiées, pas grand monde ne réalise combien tout devient plus cher. Prenons un ou deux exemples : une baguette de pain, en 1971, coûtait 25 cents, et elle coûte maintenant 2 $. Un demi-kilogramme de viande coûtait 62 cents, et il coûte maintenant 5 $. La plupart des gens remarquent que la valeur de leur maison a considérablement augmenté. Une maison moyenne aux États-Unis, en 1970, coûtait 25 000 $, et aujourd’hui, elle vaut 290 000 $. Ces augmentations de prix sont toutes dues à la mauvaise gestion de l’économie par la Fed et le gouvernement, et n’a rien à voir avec l'augmentation de la valeur réelle.

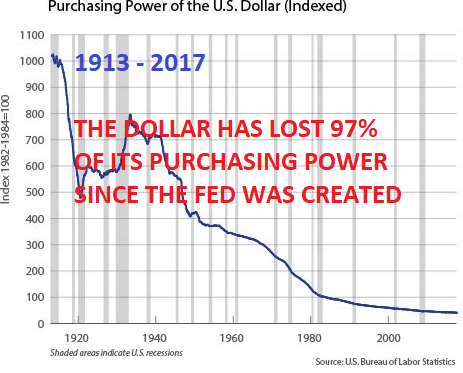

Si nous regardons le pouvoir d’achat du dollar depuis la création de la Fed en 1913, on voit que le dollar a perdu 97% de sa valeur.

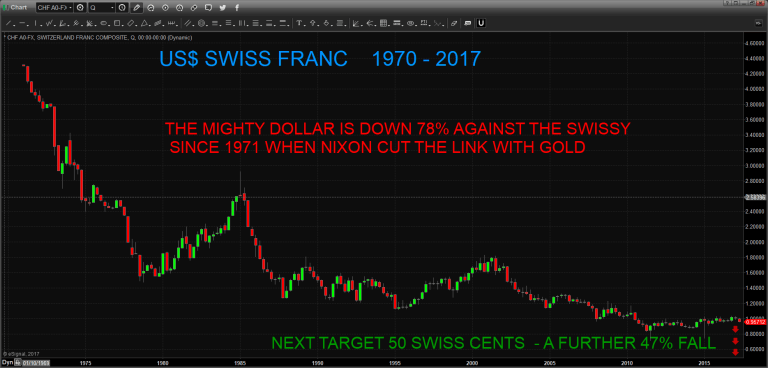

Au cours des dernières années, nous avons souvent entendu parler d'un dollar fort. Mais un dollar fort est une illusion. Il est vrai que le dollar s’est quelque peu renforcé, mais regardez la tendance à long terme par rapport au franc suisse. Quand j’ai commencé à travailler en Suisse, en 1969, un dollar achetait 4,3 francs suisses. Aujourd’hui, ce dollar n’achète que 0,96 franc suisse. Donc, en 48 ans, le dollar a perdu 78% par rapport au franc suisse. Si on jette un coup d’œil au graphique, on voit qu’il y a eu une pause dans la tendance baissière, ces six dernières années. Mais le dollar reprendra bientôt sa tendance baissière et perdra 50% supplémentaires d’ici quelques années, pour tomber à 0,5 franc suisse. Cette dépréciation majeure du dollar ne signifie pas que le franc suisse sera fort; c’est plutôt que le dollar sera extrêmement faible.

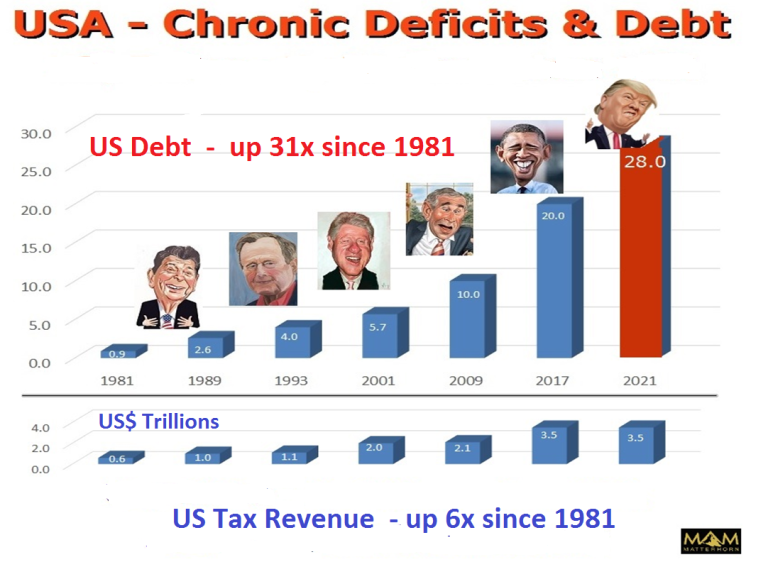

DÉFICITS BUDGÉTAIRES RECORD PENDANT PLUS D’UN DEMI-SIÈCLE

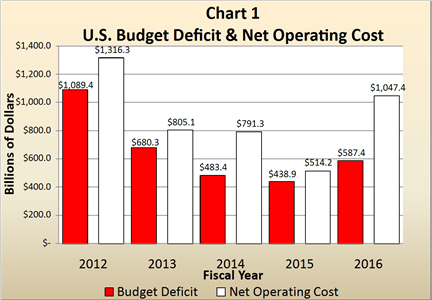

Le rapport financier du Trésor américain de 2016 montre un déficit budgétaire de 587 milliards $. Sur une base comptable appropriée, le déficit s'élève, en réalité, à 1 047 milliards $. La tendance continuelle de déficits budgétaires, qui dure depuis 57 ans, n’est pas prête de se briser. Ceux qui croient qu’il y a eu un excédent pendant les années Clinton, je leur rappellerais que ces derniers étaient faux, et que la dette a continué de grimper malgré les excédents fabriqués.

Il y a plusieurs raisons de croire que le déficit américain doublera tous les huit ans, comme il l’a fait depuis 1981. Cela signifierait que cette route vers la perdition mènera à une dette américaine de 40 000 milliards $ en 2025, accompagnée d’une stagnation des revenus fiscaux, qui ne seront jamais suffisants pour réduire ou repayer la dette.

LES PRINCIPALES BANQUES CENTRALES MONTERONT LES TAUX D’INTÉRÊT AU MAUVAIS MOMENT

Les dirigeants des banques centrales européennes se sont rencontrés au forum annuel de la BCE à Sintra, au Portugal. Ils se faisaient tous l’écho de la Fed et parlaient de hausses de taux. Les banquiers centraux sont toujours un peu en retard, et ce qu’ils n’ont pas fait, il y a plusieurs années, pour limiter l’explosion du crédit, ils vont probablement le faire maintenant. Bien sûr, un monde lourdement endetté ne supportera pas des taux plus élevés. Mais les taux grimperont dans le monde entier, que ce soit justifié ou non. Le cycle de 35 ans des taux d’intérêt a touché un plus bas l’an dernier, et des taux plus élevés seront l'un des principaux facteurs de la chute de l’économie mondiale. Les banques centrales vont essayer de freiner la chute des marchés obligataires (taux plus élevés), mais cela échouera, car les investisseurs dans les obligations paniqueront et voudront sortir de la plus grosse bulle du crédit de l’histoire. Les banques centrales vont aussi paniquer lorsque les taux plus élevés provoqueront des défauts de paiement sur la dette publique et privée. Le seul outil qu’il leur reste est l’impression monétaire, et il y en aura beaucoup dans les prochaines années. Est-ce qu’il s’agira de quelques trillions de dollars, ou cela atteindra-t-il les quadrillions, alors que les produits dérivés feront défaut à cause des taux d’intérêt plus élevés ? L'avenir le dira.

Comme évoqué dans un récent article, les pièces du puzzle commencent à s’imbriquer les unes dans les autres, avec le dollar et les actions boursières en chute et les taux en hausse. Pour le moment, l’or ne réagit pas, vu que la manipulation de prix sur le marché papier perdure. Mais à un moment donné, la manipulation de l’or échouera et, à ce moment-là, il sera pratiquement impossible de se procurer de l’or physique à des prix avoisinants ceux d’aujourd’hui. L’année 2017 va probablement se terminer très différemment de la manière dont elle a commencé.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.