En Europe, de nombreux pays bouillonnent depuis 2015, lorsque la première grande vague de réfugiés a atteint l'Allemagne et l'Autriche notamment. Aux États-Unis, c'est l'élection de Donald Trump à la présidence en novembre 2016 qui a attiré l'attention de tous sur le profond clivage entre républicains et démocrates. Quelques mois plus tôt, à la surprise générale, le Royaume-Uni avait opté pour le Brexit, une sortie de l'UE. Quelques années seulement se sont écoulées depuis lors, mais la densité des crises a augmenté au lieu de diminuer : Covid-19, la crise climatique, l'inflation, la guerre en Ukraine, la crise énergétique, et enfin l'attaque terroriste du Hamas contre Israël et sa réponse.

En ces temps de crises multiples, plusieurs élections importantes se profilent : élections présidentielles aux États-Unis, élections au Parlement européen et trois élections régionales dans les États fédéraux de l'Est de l'Allemagne (dans chacun desquels l'AfD est en tête des sondages avec plus de 30%). 2024 pourrait être l'année des grands bouleversements sociaux et politiques.

Parce que les affaires et les investissements s'inscrivent toujours dans un environnement politique et social spécifique, nous souhaitons, dans cet article, aborder le thème de l'investissement dans un sens plus large. Lors de récents événements, nous avons échangé avec des acteurs professionnels du marché tels que des gestionnaires d'actifs, des gestionnaires de fonds et des investisseurs privés, ainsi qu'avec des clients privés et des représentants de divers médias. Au cours de ces nombreuses discussions, nous avons pu diagnostiquer, grosso modo, trois visions du monde différentes en ce qui concerne l'évaluation de la situation économique globale. Nous souhaitons les décrire ci-dessous et, sur cette base, les affinités respectives pour un investissement dans l'or :

- “Les croyants dans le système”

Parmi eux, on trouve par exemple les analystes financiers et les commentateurs du marché qui estiment que la politique économique keynésienne interventionniste, qui a été mise en œuvre à la suite de la crise financière mondiale, est en principe correcte et nécessaire. Selon eux, l'économie est dans un processus de reprise qui, en raison de difficultés économiques régionales imprévisibles, telles que la crise de la dette de la zone euro, le ralentissement de la croissance en Chine, les conséquences de la crise de Covid-19, les chocs de taux d'intérêt, etc. se développe à un rythme plus lent que prévu. Dans l'ensemble, le "patient" qu'est notre économie mondiale est toutefois en passe de recouvrer la santé, et les marchés financiers sont en train de sonner progressivement la fin de l'alerte. Les autorités de surveillance ont en outre tiré les leçons indispensables de la crise et ont réduit le risque systémique en mettant en œuvre de meilleures réglementations.

Les représentants de ce camp critiquent de plus en plus le fait que la politique monétaire expansive ait été dernièrement "le seul jeu en ville". Selon les croyants dans le système, la "stagnation séculaire" ou la "nouvelle normalité" sont les paradigmes qui décrivent le mieux la phase actuelle de faible croissance. Cet état de fait est censé être contré par davantage de mesures de relance, telles que des mesures de relance budgétaire et/ou de la "monnaie hélicoptère". Ils considèrent également qu'une transition énergétique rapide et radicale est indispensable, quoi qu'il en coûte. L’allocation d’or dans les portefeuilles de ce groupe a été extrêmement faible, voire nulle au cours de la dernière décennie. Il se pourrait même que ce groupe, très influent dans les institutions publiques et étatiques, pose un problème de réputation à l'or, qui serait de plus en plus considéré comme l'actif des potentats et des théoriciens de la conspiration.

- “Les sceptiques”

Ce camp comprend des personnes qui doutent de la durabilité des mesures de politique économique extrêmes qui ont été prises et jugées nécessaires pour surmonter la crise financière mondiale, la crise de la dette souveraine dans la zone euro et la pandémie de coronavirus. Après ces crises, nombre d'entre eux sont arrivés instinctivement à la conclusion que combattre une crise de la dette avec encore plus de dette et des mesures de politique monétaire extravagantes n'est probablement pas une thérapie appropriée. Ce groupe comprend, entre autres, des gestionnaires de fonds spéculatifs et des gestionnaires d'actifs traditionnels qui, souvent, ne peuvent ou ne veulent pas communiquer leurs évaluations critiques, en particulier publiquement. Il en découle parfois une situation schizophrénique dans laquelle les gestionnaires de fonds positionnent leurs portefeuilles privés de manière beaucoup plus résistante aux crises, avec une allocation plus élevée à l’or.

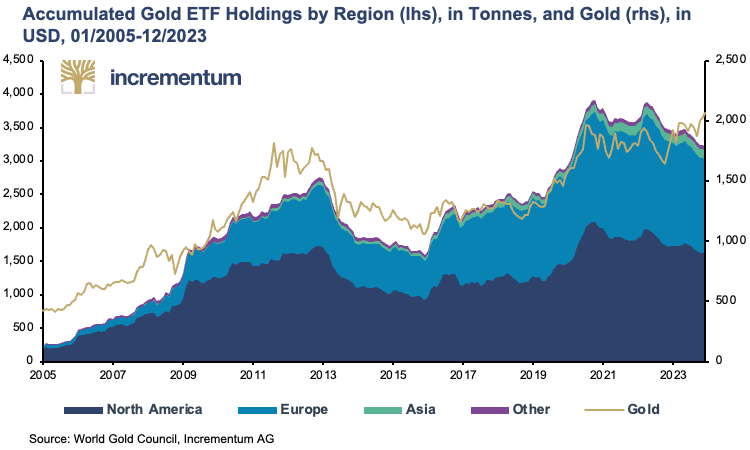

En ce qui concerne les allocations d'or dans les portefeuilles gérés par ce groupe, beaucoup ont agi de manière pragmatique : Dans les années qui ont suivi la crise financière mondiale, ils ont accumulé beaucoup d'or. Mais à partir de 2013, ces positions ont été réduites et, dans certains cas, vendues en totalité, souvent en raison de pressions sur les performances. À partir de 2016, les entrées dans les ETF sont reparties à la hausse. Cette augmentation significative des entrées dans les ETF indique, entre autres, que ces investisseurs sceptiques sont partiellement revenus sur le marché. Les avoirs en ETF avaient plus que doublé en octobre 2020. Depuis lors, l'intérêt en Europe et aux États-Unis a diminué, tandis que la demande en provenance d'Asie a légèrement augmenté.

Ces dernières années, en raison de l'urgence actuelle en matière d'investissement et des pressions exercées par les structures de rapports et les indices de référence, de nombreux sceptiques se sont ralliés aux classes d'actifs traditionnelles "à risque" telles que les actions (technologiques), le capital-investissement, l'immobilier, les obligations à haut rendement, etc. Toutefois, dans de nombreux cas, ils l'ont fait sans enthousiasme, afin de "surfer sur la vague".

Il est remarquable de constater que de nombreux acteurs du marché s'interrogent à huis clos sur la durabilité des mesures de politique économique et monétaire actuelles. Il convient également de noter que le groupe des sceptiques s'est, selon nous, progressivement agrandi ces dernières années et est probablement devenu le plus important.

Nous pensons que les sceptiques pourraient jouer un rôle particulièrement important en tant qu'acheteurs marginaux dans l'évolution future du prix de l'or : nombre d'entre eux n'ont pas encore investi dans l'or, mais le surveillent de près. Dès que le discours sur la "lente reprise de l'économie" ne tiendra plus la route, ils seront parmi les premiers à réorienter les allocations de portefeuille en faveur de l’or.

- “Les critiques du système”

Les membres de ce groupe sont convaincus que l'architecture monétaire est systématiquement défectueuse. La critique du système peut être formulée sur la base de plusieurs écoles de pensée, voire même sur la base du bon sens. À notre avis, l'évaluation critique la plus cohérente du statu quo peut être réalisée en utilisant les méthodes analytiques de l'École autrichienne d'économie. La théorie autrichienne explique systématiquement pourquoi la mini-reprise économique prévue n'est ni durable ni autosuffisante.

Les personnes qui adoptent cette position critique ont un point commun : il leur est presque impossible de reprendre confiance dans le système. L'entrée dans ce camp est donc à sens unique et la croissance de ce groupe est presque inévitable.

Nous ne cachons pas que nous appartenons à ce troisième groupe. Nous ne considérons comme sérieuses les critiques du système que si elles résultent d’enquêtes exemptes de jugements de valeur. Nos conclusions sont basées sur le cadre méthodologique de l'école autrichienne. Nous tenons à souligner que nous sommes opposés au rejet du système pour de simples raisons idéologiques. Le simple fait d'être contre le système est une attitude puérile de défi qui n'améliorera rien.

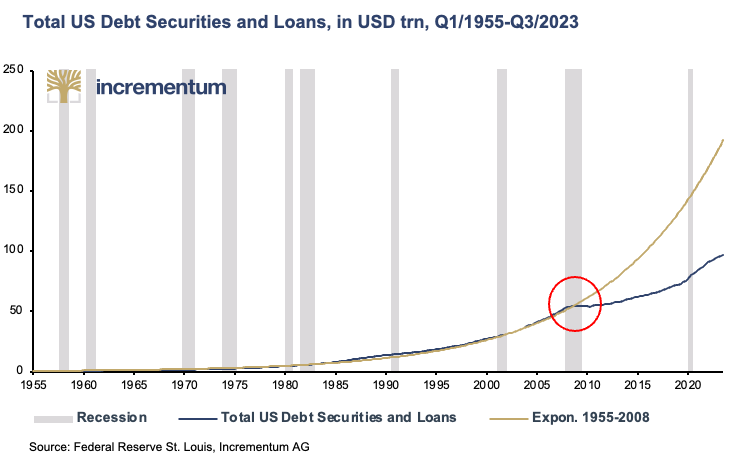

L'instabilité de la croissance induite par l'expansion du crédit, que nous critiquons régulièrement, est illustrée de manière impressionnante par le graphique suivant. Depuis 1959, la "dette totale du marché du crédit" - l’agrégat de dette le plus large aux États-Unis - a augmenté de 12 800 %, ce qui porte le taux de croissance annualisé à 7,4 %. Au cours de chaque décennie, l'encours de la dette a - au moins - doublé. Afin de relancer la croissance du PIB induite par le crédit - après que le volume de l'encours total de la dette ait légèrement diminué pour la première fois en 2009 - la Fed a mis en œuvre une série de mesures de politique monétaire inédites.

Actuellement, le gouvernement fédéral américain, en particulier, alourdit le fardeau de la dette par des déficits budgétaires constamment élevés. Au cours de l'année fiscale 2023, qui s'est achevée en septembre 2023, le déficit a atteint 6,3 %, contre 5,4 % au cours de l'année fiscale 2022. Au cours des deux années pandémiques 2020 et 2021, le déficit a même atteint un pourcentage à deux chiffres, avec respectivement 15,0 % et 12,4 %. Au premier trimestre de l'année fiscale en cours, il n'y a aucun signe de réduction de l'orgie de dépenses.

Cela conduit inévitablement à une augmentation rapide de la dette américaine. Cette dette s'élève aujourd'hui à plus de 34 000 milliards de dollars et les derniers milliards ont été ajoutés en seulement 14 semaines. Étant donné qu'environ un tiers de la dette américaine doit être refinancé dans l'année, les paiements d'intérêts continueront d'augmenter. Plus d'un tiers des impôts fédéraux doit déjà être consacré au seul service des intérêts.

Il n'y a pas de marche arrière possible dans le système monétaire actuel - la masse monétaire doit être augmentée sans cesse, ce qui signifie que le montant de crédit dans le système augmente lui aussi continuellement.

Les critiques du système le savent : le fait que l'expansion continue de l'encours de la dette se soit heurtée à des obstacles ces dernières années caractérise la phase (critique) actuelle de l'évolution du système monétaire. À moyen terme, ces niveaux d’endettement records seront traités soit par des défauts de paiement, soit par la répression financière, soit par une relance forcée, éventuellement sous la forme de "monnaie hélicoptère".

Conclusion

À la lumière de cette évaluation critique, nous plaidons plus que jamais en faveur d'une allocation stratégique à l'or physique dans les portefeuilles d'investissement à long terme. En effet, l'une des caractéristiques les plus importantes de l'or est et reste l'absence de risque de contrepartie.

C’est précisément parce que l’or constitue un élément très important du filet de sécurité financière contre les crises systémiques graves que tout effort des gouvernements, des autorités ou des groupes d’intérêt visant à diaboliser l’or en le considérant comme un actif de groupes extrémistes ou d’États voyous, et donc à le réglementer plus strictement, devrait être contrecarrer. Le système monétaire actuel n’est pas en crise parce que les citoyens pourraient se tourner vers l’or. Les citoyens se tournent de plus en plus vers l’or précisément parce que le système monétaire actuel est voué à faire face à une crise tôt ou tard. Dénigrer l'or ne prévient pas la crise, il l’exacerbe, car il prive la population de ce filet de sécurité doré. Sans filet de sécurité, la chute est plus violente.

Source originale: VON GREYERZ AG

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.