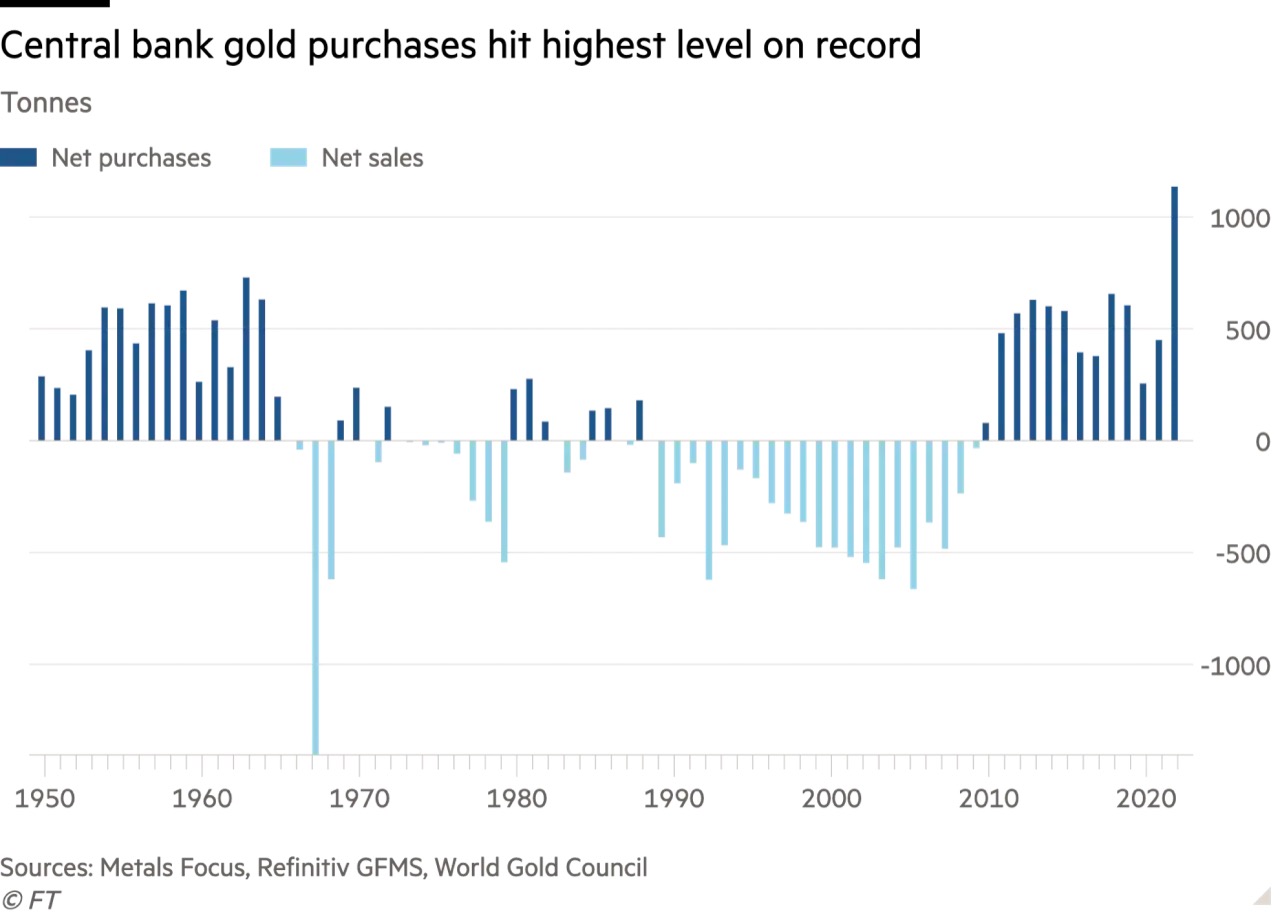

Depuis plus d’une décennie, l’attrait pour le métal jaune ne cesse de croître. Signe d’un futur système financier international basé sur l’or ? Nous n'en sommes pas encore là. Mais de toute évidence, la demande pour le métal précieux a pris un nouveau tournant l’an dernier et les banques centrales en sont à l’origine. Avec plus de 1.000 tonnes en 2022, elles ont effectué des achats dans des proportions jamais vues depuis 1950 (début du recueil des données) et représentent désormais 33% de la demande mensuelle.

Au regard des événements récents et des potentiels à venir, cette tendance pourrait bel et bien persister.

Quand le dollar prend l’ascenseur, l’or prend l’escalier. Même s’il met plus de temps, le métal jaune traverse l’histoire. Tandis que le pouvoir d’une monnaie reste dépendant de la puissance, éphémère, d’un État.

Devant l’actuelle transformation de l’économie mondiale, l’or semble apparaître comme l’actif de refuge par excellence et en particulier pour les banques centrales. Nombre d’entre elles cherchent à diversifier leurs réserves face à l’inflation, la montée des tensions géopolitiques, et enfin et surtout dans l’objectif de concrétiser leur ambition plus ou moins réaliste de se dédollariser. Selon Ruchir Sharma, investisseur et éditorialiste au FT : « Le plus ancien et le plus traditionnel des actifs, l'or, est désormais le vecteur de la révolte des banques centrales contre le dollar. »

L’accélération de la dédollarisation entraînera une augmentation de la demande en or (@julienchler)

— Or.fr (@Or_fr_) May 31, 2022

➤ https://t.co/zMWcLiGHmE#dedollarisation #dollar #monnaie #dette #Fed #or pic.twitter.com/c9a9Hj4C8R

Tout au long de la seconde moitié du 20ème siècle et au début du 21ème, des tentatives de dédollarisation ont eu lieu. Les plus récentes sont celles de l’Iran au début des années 2010, lorsque le président de l’époque annonçait « vouloir cesser tout commerce en dollars » suite aux sanctions financières imposées par les États-Unis et l’Union européenne. Et celles de la Russie lorsque son gouvernement appelait à « repenser le rôle du dollar » il y a quelques années. Mais rien auparavant a donné naissance à un mouvement d’une ampleur comparable à l’actuelle.

En mars 2022, le gel des réserves en dollars de la Russie par les États-Unis a marqué un point de basculement non négligeable dans la volonté de « dédollarisation du monde » de nombreux pays. Quelques semaines après le début du conflit, la Directrice générale adjointe du FMI, Gita Gopinath, déclarait que « les sanctions occidentales pourraient venir compromettre la domination du dollar à l’avenir. » Son message a rapidement prouvé sa véracité puisque les dirigeants des pays membres des BRICS ont multiplié leurs rencontres et les annonces en ce sens. À tel point que la Secrétaire au Trésor américain Janet Yellen a perçu ce mouvement comme un danger indiquant que « les sanctions financières liées au dollar peuvent saper son hégémonie. »

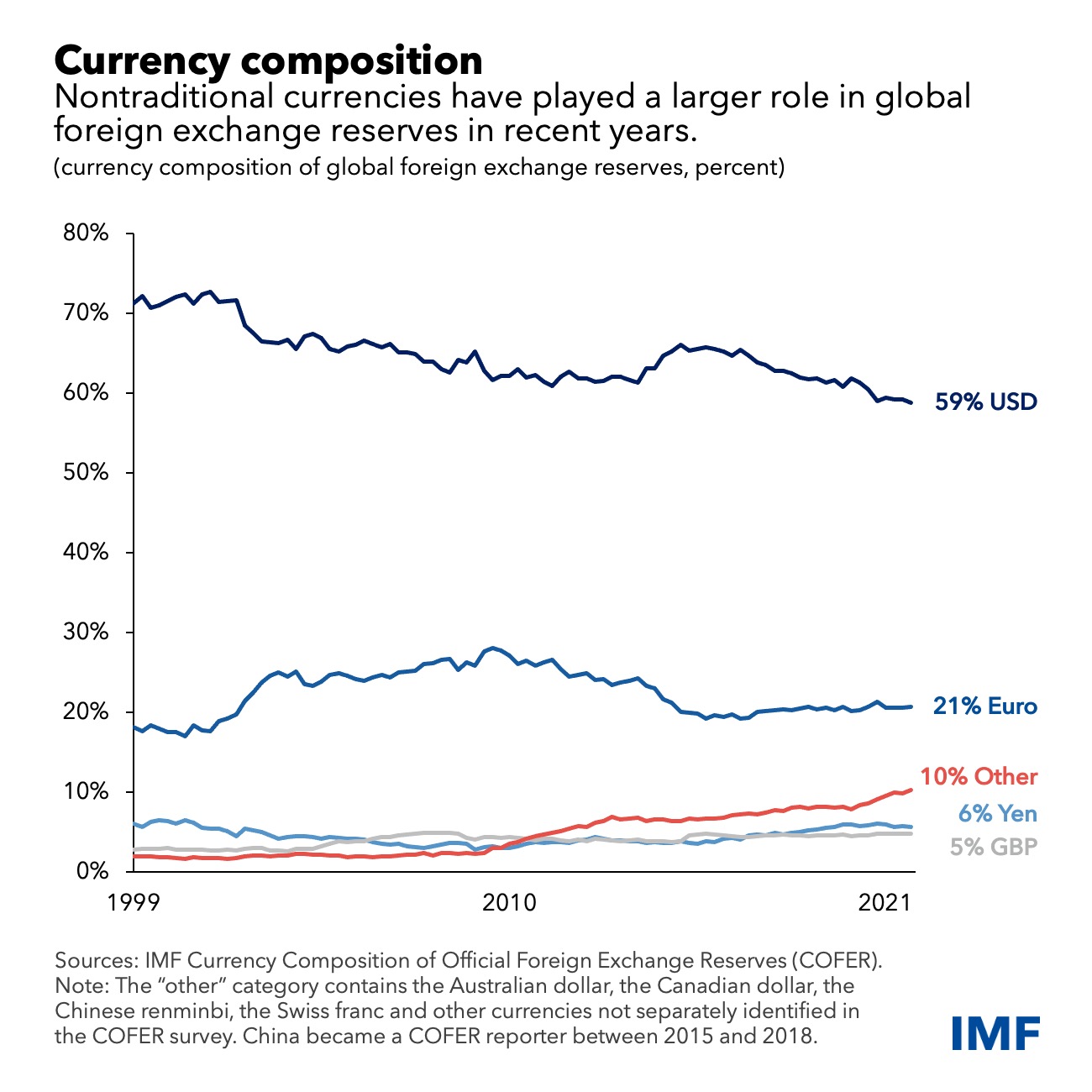

Réserves des banques centrales : l’or en hausse

De nos jours, la part de la monnaie américaine dans les réserves de change mondiales représente 59% selon les dernières données du FMI, contre 71% au début du siècle.

Si cette évolution est significative, aucune monnaie n’a les moyens de pouvoir concurrencer le dollar, et aucun pays n’en montre pour l’heure la moindre ambition.

Bien que le yuan prend une place grandissante, les déclarations visant à faire de celui-ci le prochain étalon hégémonique ne sont que des prospectives peu réalistes. Les fragilités économiques de la Chine et ses contrôles de capitaux permanents nous montrent que le pays ne peut réaliser un tel basculement pour le moment. Un système monétaire multipolaire semble s’entrouvrir.

Afin de se protéger d’éventuelles sanctions comme celles subies par la Russie, de nombreux pays font donc le choix de se tourner vers l’or car il échappe, par nature, au contrôle de tout état. John Reade, stratège au WGC, a indiqué que « les pays ont reconnu que l'or détenu par la Russie est utile dans des situations où il n'est pas possible d'accéder à d'autres réserves », avant d’ajouter que « les sanctions occidentales vis-à-vis de la Russie ont incité de nombreuses banques centrales non-alignées à reconsidérer l'endroit où elles devraient détenir leurs réserves internationales. »

Selon le FMI, 30% des pays du monde sont aujourd'hui soumis à des sanctions de la part des États-Unis, de l'Union européenne, du Japon et du Royaume-Uni, alors qu'ils n'étaient que 10% au début des années 1990. Et d’après les chiffres du World Gold Council, l’essentiel des achats d’or en 2022 ont été effectué par des banques centrales de pays non-alignés sur l'Occident. Outre la Turquie qui fut le plus important acheteur d’or l’an dernier (et qui joue un double jeu entre l’Orient et l’Occident), on retrouve notamment la Chine, l’Inde, la Russie, le Qatar, et l’Égypte, parmi les pays qui ont accumulé le plus d’or en 2022.

Ainsi, ces achats ont augmenté de 152% au cours de l’année passée et ont permis au métal jaune une hausse constante, qui persiste à ce jour.

Que peut-on envisager à l’avenir ?

Selon un sondage réalisé auprès de 83 banques centrales, « plus des deux tiers des banquiers centraux interrogés pensent que les institutions monétaires vont augmenter leurs avoirs en or en 2023. » Jusqu’alors, le temps leur donne raison puisque les banques centrales ont accumulé de l'or au rythme le plus rapide jamais enregistré au cours des deux premiers mois de 2023, selon un rapport du Conseil mondial de l'or.

Ce mouvement a d’ailleurs persisté lors de la panique bancaire débutée en mars dernier.

Alors que l’affaire SVB retentissait et que la banque systémique Crédit Suisse était rachetée dans la panique par sa rivale helvétique UBS, le prix de l'or n’a cessé d’augmenter pendant que le dollar baissait. La relation inverse entre le métal jaune et la monnaie américaine s’est une nouvelle fois vérifiée. Et cette tendance devrait se poursuivre si l’on s’en tient aux évolutions prochaines :

- Les paniques bancaires se poursuivront aux États-Unis dans les mois à venir. Le resserrement monétaire de la Fed provoquera davantage de retraits de dépôts et de nombreuses banques risqueront la faillite.

- Comme indiqué dans de précédents articles, la banque centrale américaine devra alors employer de nouvelles mesures et baissera à nouveau ses taux d’intérêt ; ce qui aura une incidence négative sur le cours du dollar et donc positive sur l’or.

- La Fed devra choisir entre la lutte contre l’inflation et la stabilité financière. Son rôle premier étant la stabilité des prix, elle choisira vraisemblablement la lutte contre l’inflation.

Une tendance qui devrait se confirmer à long-terme

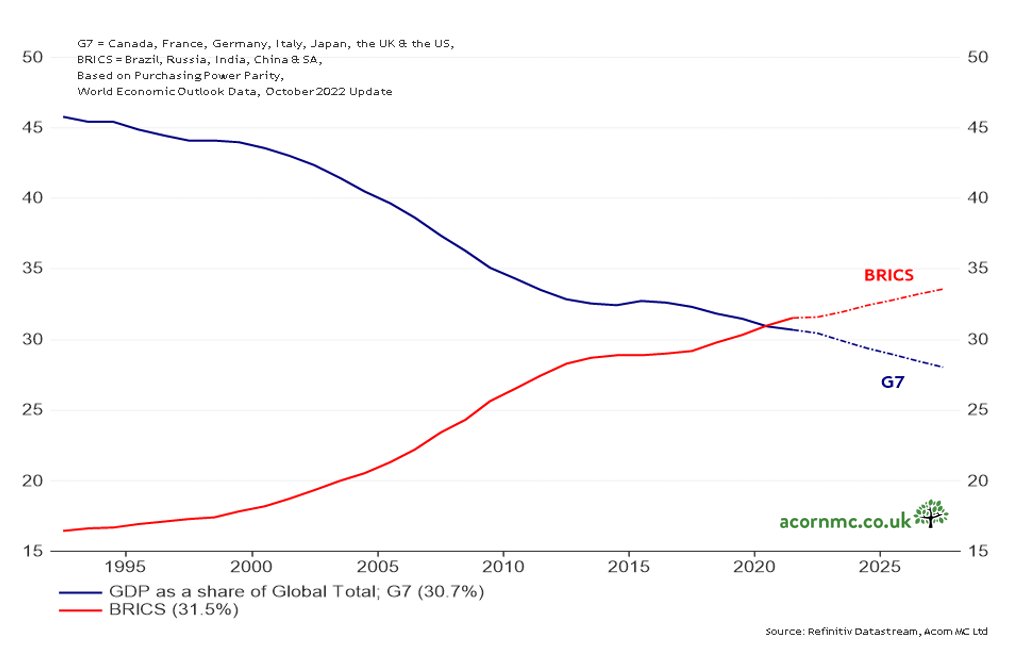

Au regard des principaux pays acheteurs d’or ces dernières années, où figurent en premier lieu les membres des BRICS, on peut aussi en déduire une perspective de plus long-terme.

Ce groupe composé de cinq pays a représenté 50% de la croissance mondiale au cours de la décennie passée, et sa part dans le PIB mondial ne cesse de progresser. Certains analystes estiment qu’elle a même dépassé pour la première fois celle des pays du G7 et qu’elle contribuerait désormais à plus de 30 % du PIB mondial.

Sur le plan démographique, ces pays représentent aujourd’hui plus de 40% de la population mondiale et ce sera le cas demain puisque la croissance de l’Inde devrait permettre de stabiliser ce taux. L’actuel pays le plus peuplé du monde comptera, en 2050, environ 1.7 milliard d’habitants, soit près de 18% de la population mondiale.

Leurs croissances cumulées entraîneront alors un basculement inévitable dans les rapports de force.

De ces évolutions, on peut craindre un monde davantage fragmenté à l’heure où l’unité devient plus que jamais nécessaire étant donné les enjeux contemporains. La démocratie, et elle seule comme système politique, peut résoudre ces défis. Mais à condition qu’elle le veuille. En premier lieu, le système économique international doit être repensé.

Mais d’ici là, de plus en plus de pays accumuleront de l’or physique comme une protection face à l’incertitude de l’avenir.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.