Plusieurs grandes banques centrales sont prises à leur propre piège.

Il s'agit notamment de la Réserve fédérale américaine, de la Banque du Japon, de la Banque centrale européenne, et d’autres encore.

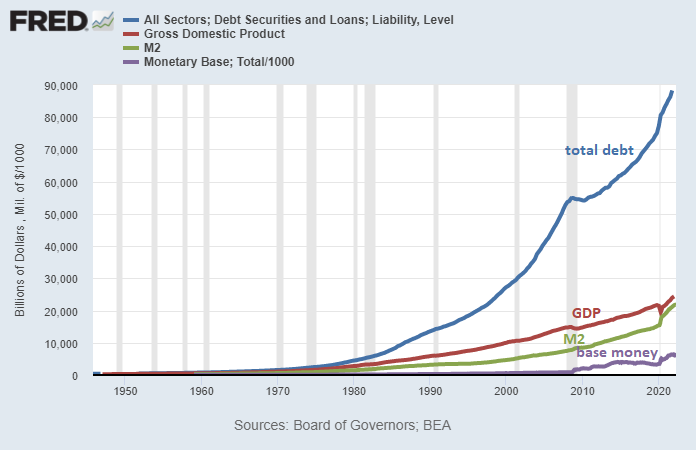

Le système financier mondial basé sur le crédit que nous avons construit, et auquel nous avons participé au cours du siècle dernier, doit croître continuellement ou bien disparaître. Un peu comme un jeu de chaises musicales auquel nous devons sans cesse ajouter des personnes et des chaises pour qu'il ne s'arrête jamais.

En effet, les dettes cumulées sont bien plus importantes que l'offre totale de monnaie, ce qui signifie qu'il y a plus de demandes de monnaie que de monnaie. Par conséquent, on ne peut jamais permettre qu'un trop grand nombre de ces créances soient remboursées en même temps ; la fête doit toujours se poursuivre. Lorsque la dette est trop importante par rapport à la monnaie et qu'elle commence à être remboursée, de la nouvelle monnaie est créée, puisque sa production ne coûte rien de plus que quelques clics.

Cela se passe comme cela dans la plupart des grands pays :

Source du graphique : Fed de St. Louis

En d'autres termes, les demandes de dollars (la dette) augmentent bien plus rapidement que la capacité de l'économie à générer des dollars, et cette dette est bien plus importante que la quantité de dollars existante. Lorsque cela devient un problème trop important, la banque centrale augmente simplement la quantité de monnaie centrale.

La monnaie centrale est un passif de la banque centrale, et elle est utilisée comme actif de réserve par les banques commerciales. La monnaie au sens large est le passif des banques commerciales, et elle est utilisée comme actif d'épargne par le public. Les bons du Trésor sont des passifs du gouvernement fédéral, et ils sont utilisés comme garantie par la banque centrale et les banques commerciales.

En d'autres termes, les passifs sont garantis par d'autres passifs, jusqu'à la base.

Pour en savoir plus (en anglais) :

Les banques centrales mettent en place des garde-fous de part et d'autre de cette croissance du crédit, en essayant (et souvent en échouant) de s'assurer qu'elle ne se transforme pas trop rapidement en bulle ou qu'elle ne s'enfonce pas dans une spirale déflationniste de défauts de paiement. Elles veulent une croissance régulière du crédit, avec peut-être quelques petits cycles en cours de route, et une dévaluation annuelle moyenne de la monnaie de 2%.

Pendant des décennies, lorsque la croissance économique était faible, les banques centrales réduisaient les taux d'intérêt et encourageaient la croissance du crédit (c'est-à-dire l'accumulation de dettes), ce qui entraînait des poussées de croissance économique. Lorsque l'économie était en plein essor, elles augmentaient les taux d'intérêt et décourageaient la croissance du crédit, afin de tenter de calmer le jeu.

Le problème tient au fait que ce niveau de microgestion, tout en sachant que le système central serait toujours renfloué en cas de besoin, a contribué à des niveaux d'endettement de plus en plus élevés par rapport au PIB, tant dans le secteur privé que public, et à des taux d'intérêt de plus en plus bas.

Au cours des quatre dernières décennies, l'augmentation de la dette au fil du temps a toujours été compensée par des réductions des taux d'intérêt, si bien que le coût du service de cette dette n'a jamais vraiment augmenté.

En définitive, les principales banques centrales ont fini par atteindre des taux d'intérêt nuls, voire légèrement négatifs, et il n'était plus possible de descendre plus bas. À ce stade, toute nouvelle augmentation de la dette serait difficile à compenser par des taux d'intérêt plus bas. Le coût du service de la dette par rapport au PIB et aux revenus commencerait alors à augmenter.

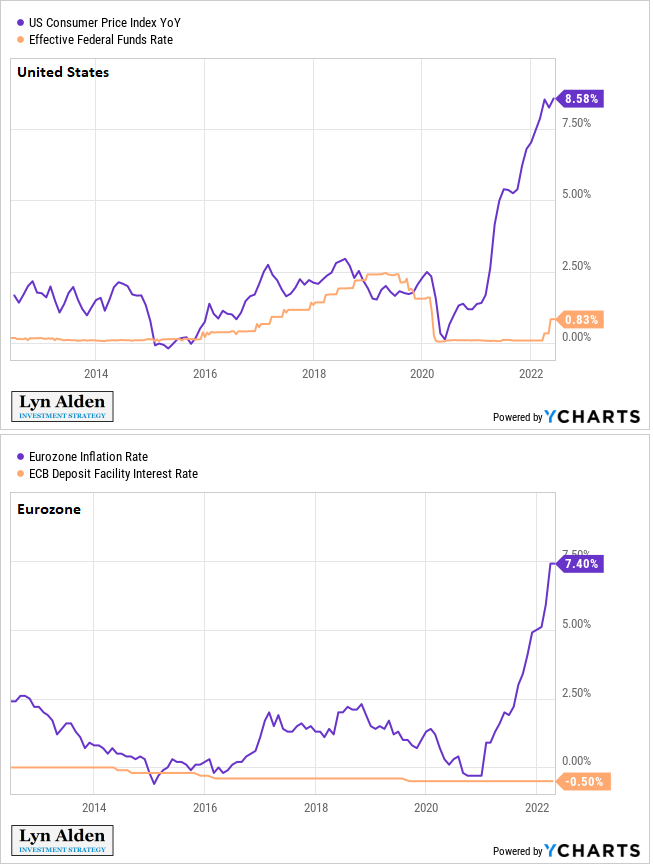

De surcroît, si le monde connaissait un jour un recul important de la productivité, par exemple à cause de la démondialisation ou d’un sous-investissement dans les matières premières, comme c'est le cas actuellement, l'inflation qui en résulterait serait difficile à compenser par des hausses de taux d'intérêt.

Source du graphique : YCharts

Nous n'avons pas vu un tel niveau de déconnexion entre l'inflation et les taux d'intérêt depuis les années 1940, c'est-à-dire la dernière fois que la dette souveraine en pourcentage du PIB dans le monde développé était aussi élevée qu'aujourd'hui.

Ainsi, un peu comme dans les années 1940, de nombreuses banques centrales des marchés développés sont prises au piège. Elles ne peuvent pas augmenter les taux d'intérêt de manière persistante à un niveau supérieur au taux d'inflation en vigueur, et sont donc obligées d'augmenter lentement les taux d'intérêt, de mettre en place des mesures d'anticipation, de contrôler la courbe des taux et d'essayer de faire fondre une partie de la dette.

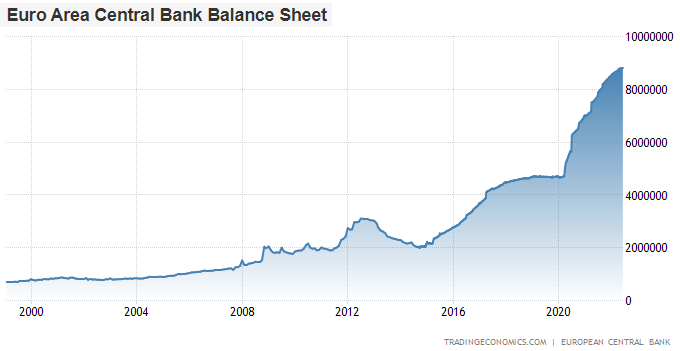

Cependant, la Banque centrale européenne a sans doute la tâche la plus difficile de toutes.

Cela est apparu clairement dans la récente interview de la directrice de la BCE, Christine Lagarde.

On lui a demandé : "Mais comment comptez-vous le faire baisser [le bilan de la BCE] ?"

Source du graphique : Trading Economics

Elle a répondu, “Ça viendra, ça viendra. En temps voulu.”

Son interlocuteur a marqué une pause, confus, puis a demandé : "... Comment ?".

Et elle a répondu : "En temps voulu, ça viendra." Et elle a souri.

Elle n'a pas apporté de réponse, ni de description, ni de clarification, et a affiché des expressions plutôt gênées tout au long de l'échange.

Ceci, parce que, comme pour la plupart des banques centrales, il n'existe pas de plan. Il n'y en aura pas. La dette souveraine sera monétisée dans les proportions nécessaires, sinon elle s'effondrera. Et pour la BCE, c'est particulièrement difficile, car elle doit monétiser les dettes de certains pays plus que d'autres.

Une union monétaire sans union fiscale

Les pays de la zone euro ont renoncé à leur souveraineté monétaire. Au lieu de conserver leurs propres monnaies, ils ont convenu d'utiliser une monnaie commune, et donc une banque centrale commune.

Ce système présente des avantages et des inconvénients, mais en raison de la manière dont il a été structuré, il a été politiquement instable dès le début.

Les États-Unis peuvent imprimer des dollars de manière unilatérale. Le Japon peut imprimer des yens de manière unilatérale. Leurs gouvernements peuvent influencer fortement leurs banques centrales si nécessaire. Mais l'Italie, par exemple, ne peut pas imprimer des euros de manière unilatérale ou influencer la BCE à elle seule.

À première vue, cela ne semble pas si différent des États américains. Le Texas, la Californie, New York et d'autres États ne peuvent pas imprimer de dollars. Alors quel est le problème si les pays de la zone euro ne le peuvent pas non plus ?

La différence tient au fait que les États-Unis ont essentiellement une union fiscale partagée en plus d'une union monétaire partagée, alors que l'Europe n'a pas d'union fiscale partagée.

Les États américains partagent la plupart des mêmes systèmes de retraite, de droits aux prestations et de défense. Les résidents de tous les États cotisent à Medicare et à la sécurité sociale, ainsi qu'aux forces armées américaines, qui constituent collectivement la grande majorité des dépenses du gouvernement fédéral. Les citoyens des États-Unis ne sont pas citoyens d'un État spécifique ; ils peuvent se déplacer librement dans le pays avec ce qui est essentiellement le même système de droits aux prestations. En revanche, ces systèmes de droits aux prestations diffèrent fortement entre les pays européens.

En fin de compte, c'est la différence de dette due à cette absence d'union fiscale qui importe. Les pays européens avaient des niveaux d'endettement plus élevés lorsqu'ils sont devenus une union monétaire, et ils n'ont fait qu'augmenter depuis.

Voici les cinq premiers États américains en fonction du PIB, en termes de dette publique en pourcentage du PIB de l'État :

- Californie: 5%

- Texas: 3%

- New York: 8%

- Floride: 3%

- Illinois: 7%

Et voici les cinq premiers pays européens en fonction du PIB, en termes de dette nationale en pourcentage de leur PIB national :

- Allemagne : 70%

- France : 113%

- Italie : 151%

- Espagne : 118%

- Pays-Bas : 52%

Les pourcentages des États américains et des pays européens peuvent encore être revus à la hausse si l'on tient compte des passifs des droits aux prestations hors bilan qui sont prévus pour l'avenir. Il s'agit essentiellement de dettes qui n'ont pas encore été évaluées sur le marché. Nous pouvons également inclure les dettes locales dans les deux calculs.

Mais quelle que soit la façon dont on la calcule, il y a une différence flagrante entre les niveaux d'endettement des États américains et ceux des pays européens. Aux États-Unis, la dette publique se situe principalement au niveau fédéral plutôt qu'au niveau des États, alors qu'en Europe, la dette publique est principalement détenue au niveau des pays individuels, et ils ne disposent pas de banques centrales individuelles avec une capacité de création unilatérale de monnaie de base.

Par ailleurs, les banques commerciales en Europe détiennent de la dette souveraine individuelle comme composante essentielle de leurs garanties. Par contre, les banques commerciales de New York, par exemple, ne détiennent pas de la dette de l'État de New York comme composante essentielle de leur garantie. Elles utilisent des bons du Trésor comme garantie principale.

Cela montre à quel point la situation est difficilement comparable sur ce sujet. La plupart des États américains n'ont pas besoin de la monétisation de leur dette par la Fed pour rester solvables. À un moment donné, certains d'entre eux peuvent être confrontés à l'insolvabilité de leur régime de retraite, mais il ne s'agit pas d'un problème de nature aussi structurelle. Plusieurs pays européens, en revanche, ont besoin d'une monétisation persistante de la dette par la Banque centrale européenne pour rester solvables année après année. Et par extension, cela s'étend à l'ensemble du secteur bancaire commercial.

Pour être clair, les États-Unis ont de nombreux problèmes. J'ai écrit de nombreux articles sur la façon dont le système des pétrodollars a miné l'industrie manufacturière américaine plus que celle du reste du monde développé, par exemple. Contrairement à l'Europe, les États-Unis accusent un déficit commercial structurel depuis des décennies et ont une position nette d'investissement international profondément négative. La finance est également plus présente aux États-Unis qu'en Europe, dans le sens où notre marché boursier est suffisamment important pour affecter notre économie, et non l'inverse. Nous sommes tellement axés sur la consommation et les actions, et nous dépendons tellement du secteur étranger qui recycle nos déficits commerciaux sur nos marchés des capitaux, que c'est "la queue qui, en réalité, peut faire remuer le chien", dans ce sens-là.

Mais en termes de capacité spécifique à cesser de monétiser la dette souveraine pendant un certain temps, c'est là que la BCE se situe en queue de peloton par rapport aux autres banques centrales. C'est une question politique plus compliquée.

Robin Brooks, économiste en chef de l'Institute of International Finance, ancien stratège en chef sur les devises chez Goldman Sachs et ancien économiste senior au FMI, propose quelques-uns des meilleurs graphiques pour illustrer cette question. La solvabilité de la dette souveraine de l'Italie est entre les mains d'une entité, la BCE, sur laquelle l'Italie n'a aucun contrôle unilatéral :

That's a good point, but the market disagrees with you on Italy. The market sees a country that de facto hasn't been able to place net new debt in private markets for many years, relying instead indirectly on ECB QE (blue) for funding. So the issue is market access for Italy... pic.twitter.com/lLSJzIy2Ua

— Robin Brooks (@RobinBrooksIIF) May 9, 2022

Robin Brooks : "C'est un bon point, mais le marché n'est pas d'accord avec vous sur l'Italie. Le marché voit un pays qui, de facto, n'a pas été en mesure de placer de nouvelles dettes nettes sur les marchés privés pendant de nombreuses années, s'appuyant indirectement sur l'assouplissement quantitatif de la BCE (bleu) pour se financer. Le problème est donc l'accès au marché pour l'Italie."

À long terme, je ne peux pas m'imaginer être un investisseur européen et avoir une exposition à long terme importante à la monnaie, en particulier dans certaines juridictions du sud de l'Europe.

Je préfère de loin l'immobilier, les actions rentables, les matières premières, l'or et le bitcoin aux euros et aux euro-obligations. Il en va de même pour les États-Unis, le Japon et d'autres pays, mais pour l'Europe, la monnaie s'accompagne de risques supplémentaires, surtout maintenant que sa sécurité énergétique est sérieusement mise à l'épreuve.

Source du graphique : YCharts

Source originale: Lynalden

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.