Le marché pétrolier entre dans une phase où la volatilité n’est plus un accident de parcours mais une conséquence directe de sa structure. Les mouvements récents, à la fois violents et contradictoires, ne traduisent pas une amélioration ou une dégradation linéaire des fondamentaux, mais une incapacité croissante du prix à intégrer simultanément la réalité physique et la dynamique financière.

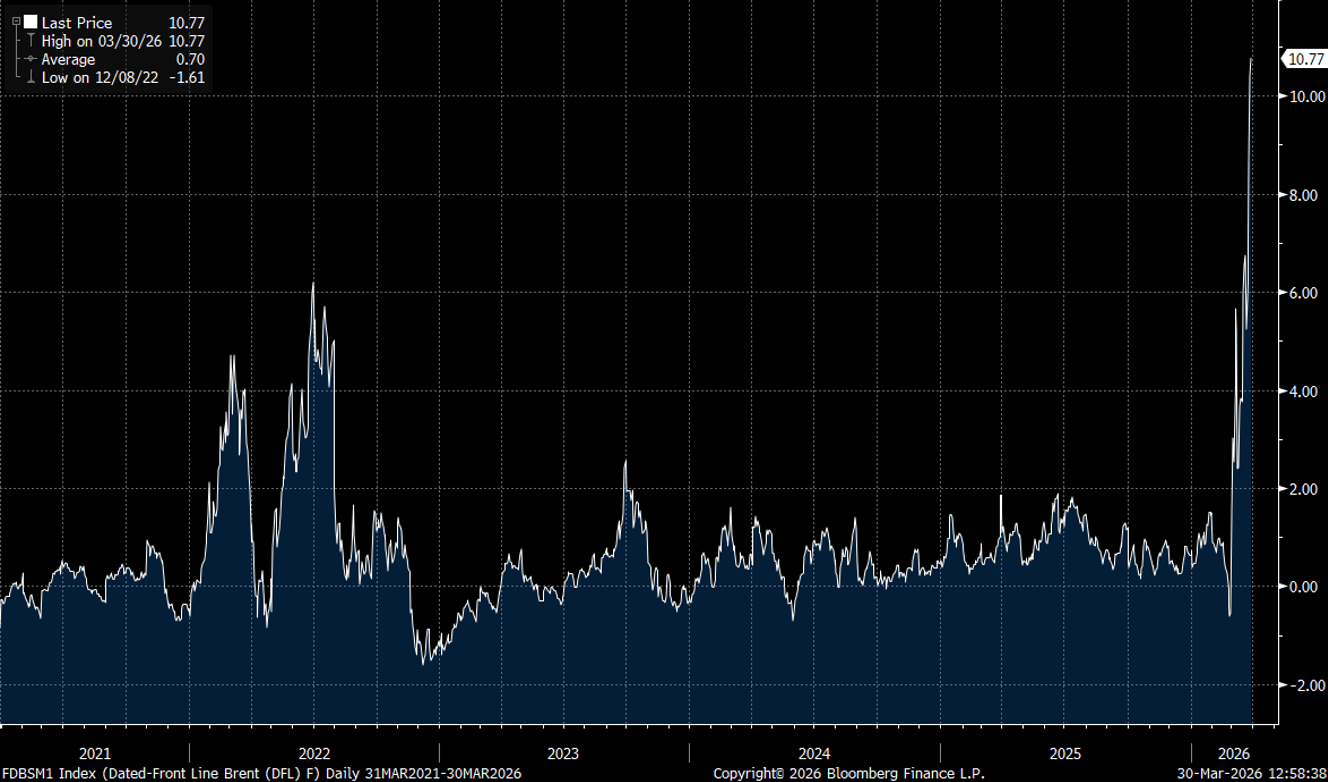

D’un côté, le marché physique envoie des signaux de tension rarement observés. L’écart entre le Brent livré immédiatement et les contrats futures — le Dated-to-Frontline — s’est envolé, indiquant que les acheteurs sont prêts à payer une prime significative pour sécuriser du pétrole disponible ici et maintenant.

Cette prime physique, qui s’approche des niveaux extrêmes observés lors des précédents chocs énergétiques, traduit une réalité simple : le baril existe sur le papier, mais il devient difficile à obtenir dans le monde réel.

Cette tension est cohérente avec la dégradation documentée des infrastructures énergétiques au Moyen-Orient. Plus de quarante sites ont été affectés, dont des nœuds critiques du système — installations de traitement, hubs d’export, terminaux LNG, réseaux électriques intégrés. Ce ne sont pas des actifs périphériques mais des centres névralgiques. Leur mise hors service partielle ou totale affecte simultanément production, transformation et logistique. Autrement dit, le choc est systémique.

Et pourtant, dans le même temps, les futures restent contenus depuis le début de la guerre, oscillant autour de niveaux qui ne reflètent pas cette contrainte physique.

Cette divergence ne relève pas d’une erreur d’appréciation mais d’une mécanique de marché. Le prix du pétrole aujourd’hui est de plus en plus déterminé par le positionnement, la liquidité et les flux dérivés, plutôt que par une lecture directe de l’offre et de la demande.

Les épisodes récents l’illustrent parfaitement. Un simple changement de narratif politique suffit à déclencher des mouvements de plusieurs dizaines de pourcents en quelques minutes. Non pas parce que la situation sur le terrain s’est transformée instantanément, mais parce que le marché était déjà positionné dans un sens. Le catalyseur ne fait que révéler un déséquilibre latent. Stops déclenchés, modèles systématiques retournés, liquidité qui disparaît — et le prix chute ou s’envole dans le vide.

Ce fonctionnement réflexif est accentué par la montée en puissance des algorithmes. Une part croissante des volumes est aujourd’hui pilotée par des modèles qui réagissent à la volatilité et au momentum. Lorsque le mouvement s’enclenche, ces acteurs ne le stabilisent pas — ils l’amplifient. Le marché devient alors auto-référentiel, capable de produire des variations extrêmes sans validation fondamentale immédiate.

À cela s’ajoute un élément que peu de marchés intègrent encore pleinement, et que rappelle explicitement l’économiste Thierry Bros : nous sommes face à un choc d’offre d’une ampleur inédite. Environ 20 millions de barils par jour transitent habituellement par le détroit d’Ormuz. Même en tenant compte des capacités de reroutage (environ 6 Mb/j) et des libérations de stocks stratégiques (environ 3 Mb/j), le déficit resterait de l’ordre de 11 millions de barils par jour, soit près de 11 % de la consommation mondiale.

Un tel choc, souligne-t-il, n’a tout simplement jamais été observé à cette échelle. Pour être absorbé par le marché, il impliquerait une destruction massive de la demande. En se basant sur les élasticités historiques, cela pourrait nécessiter des prix proches de 300 $ le baril. Autrement dit, le niveau de prix nécessaire pour rééquilibrer le marché est sans commune mesure avec celui actuellement affiché par les futures.

Plus encore, ce choc reste encore partiellement invisible, car les flux physiques expédiés avant la crise continuent d’arriver. Mais cette inertie touche à sa fin. Comme il le résume clairement : « jusqu’à aujourd’hui, on ne voyait pas encore le choc, mais la crise énergétique commence maintenant ».

Le marché est donc en train de passer d’un décalage temporel à une confrontation directe avec la réalité de l’offre. Jusqu’ici, une partie du choc a été absorbée par l’inertie logistique : les cargaisons expédiées avant la crise continuaient d’arriver, les stocks stratégiques jouaient leur rôle d’amortisseur, et surtout, le prix de référence — celui des futures — maintenait une forme d’illusion de normalité. Mais cette phase touche à sa limite. À mesure que ces flux “hérités” disparaissent, le marché ne peut plus éviter le face-à-face avec une offre réellement contrainte.

Dans le même temps, le rôle des marchés dérivés devient central. En théorie, les futures sont censés refléter les anticipations du marché. En pratique, ils sont aujourd’hui largement influencés par le positionnement, la liquidité et, de plus en plus, par des dynamiques de court terme liées aux flux systématiques et aux arbitrages. Ce mécanisme agit comme un retardateur de signal : tant que le marché papier reste contenu, il empêche une répercussion immédiate du choc physique dans les prix visibles.

Mais ce contrôle implicite du prix a un coût. En comprimant artificiellement la volatilité apparente et en retardant l’ajustement, il favorise une accumulation de déséquilibres. La demande ne s’ajuste pas à temps, les comportements économiques restent fondés sur un prix sous-estimé de l’énergie, et les positions de marché se construisent sur une perception erronée du risque réel. Autrement dit, le système gagne du temps — mais au prix d’un ajustement futur potentiellement beaucoup plus brutal.

Lorsque la réalité finit par s’imposer, elle ne le fait pas de manière progressive. Le marché ne “rattrape” pas tranquillement le physique : il le fait dans l’urgence, sous contrainte, souvent dans un environnement de liquidité dégradée. C’est précisément ce type de configuration qui transforme un choc énergétique en choc financier. Ce n’est pas tant le niveau absolu des prix qui crée l’instabilité, mais la vitesse à laquelle ils doivent s’ajuster après avoir été artificiellement contenus.

Cette lecture est renforcée par les analyses relayées par Tsvetana Paraskova, qui souligne que malgré les réactions de court terme liées aux déclarations politiques, la contrainte physique s’accumule inexorablement. Chaque semaine, des volumes massifs — de l’ordre de 100 millions de barils — ne transitent plus. Dans un scénario où cette situation perdure, les projections convergent vers des prix de 150 à 200 $ le baril, voire au-delà, si le blocage se prolonge sur plusieurs semaines.

Autrement dit, le marché oscille aujourd’hui entre deux réalités : une réalité immédiate, dominée par le narratif et les flux financiers, et une réalité différée, où la contraction physique de l’offre finit inexorablement par s’imposer.

Cette fragmentation du prix a des implications directes pour l’ensemble des marchés financiers. Les indices actions continuent de s’appuyer sur un prix du pétrole “visible” qui reste contenu, alimentant l’illusion d’un environnement maîtrisé. Mais cette stabilité repose sur un signal de plus en plus dégradé.

Dans le même temps, la structure de marché se fragilise. La chute du gamma — ce mécanisme qui permettait aux dealers d’amortir les variations — signifie que les marchés ne disposent plus de leur principal stabilisateur technique. Lorsque ce gamma disparaît, les flux deviennent procycliques, amplifiant les mouvements au lieu de les absorber.

C’est précisément cette combinaison qui rend la situation actuelle explosive : un choc physique majeur encore mal reflété dans les prix, et une structure financière incapable d’en absorber les conséquences.

Et c’est là que le lien avec l'or devient déterminant.

Dans un premier temps, comme souvent en phase de stress, l’or peut subir des ventes forcées. Les investisseurs cèdent les actifs les plus liquides pour faire face aux appels de marge ou à des besoins de trésorerie immédiats. Ce mouvement peut donner l’impression d’une faiblesse du métal, alors qu’il s’agit en réalité d’un phénomène technique.

Mais une fois cette phase de liquidation passée, l’or redevient ce qu’il est fondamentalement dans ce type d’environnement : non pas une simple couverture contre l’inflation, mais une protection contre la perte de cohérence du système de prix. Lorsque le pétrole cesse d’avoir un prix crédible, lorsque les signaux énergétiques deviennent illisibles et que les mécanismes de stabilisation disparaissent, l’or devient l’un des rares actifs capables d’absorber cette incertitude.

Dans un monde où le pétrole ne peut plus être correctement pricé, l’or n’est plus une option — il devient une ancre.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.