Ce mois-ci, nous allons discuter de l’illusion de l’or à la hausse.. Nous examinerons la destinée du dollar et pourquoi il retrouvera sa valeur intrinsèque de zéro. Nous démontrerons également pourquoi l’impression monétaire s'accélérera rapidement dans les 12 à 24 mois à venir.

Les monnaies de papier s’effondrent vis-à-vis l’or

Le problème avec les monnaies papier réside dans le fait que les gouvernements peuvent en créer des montants illimités. C’est ce qu’ils ont fait historiquement, et spécialement ces 100 dernières années, ce qui a mené à la destruction totale de la plupart des monnaies. La majorité des gens ne comprennent même pas le fait que leur gouvernement détruisent la valeur de leur monnaie. L’impression monétaire leur donne l’illusion d’être plus riche, quand tout ce qu’ils ont, ce sont des morceaux de papier qui comportent plus de zéros, tout simplement.

Mais il existe une monnaie que les gouvernements ne peuvent pas imprimer, et c’est l’or. L’or a constitué de la vraie monnaie pendant près de 5000 ans, et c’est la seule monnaie qui a survécu à travers l’Histoire. L’or ne peut être imprimé et aucun gouvernement ne le contrôle. C'est pourquoi, avec le temps, l’or sera toujours le reflet des actions frauduleuses des gouvernements, à savoir la création de monnaie à partir de rien. Et c’est ce à quoi nous assistons aujourd’hui. L’or ne monte pas mais, plutôt, il remplit son rôle séculaire de préservation de valeur et de pouvoir d’achat.

Ce à quoi nous assistons en ce moment est l’annhilation totale des monnaies papier, qu’il s’agisse du dollar, de la livre sterling ou de l’euro. Le graphique ci-dessous compare le dollar US à l’or. Ces dix dernieres années, le dollar est descendu de 79% vis-à-vis l’or. La plupart des autres monnaies ont décliné d’autant. C’est donc une illusion de croire que l’or monte, alors qu’en fait, c’est la valeur des monnaies de papier qui s’effrite. Tout ce que l’or fait, c’est refléter l’impression virtuellement sans limites de monnaie papier. Vu que l’or ne peut être imprimé, il s’agit donc de la seule monnaie honnête qui soit. C’est la raison pour laquelle plusieurs gouvernements voient d’un mauvais oeil la valeur de l’or augmenter vis-à-vis de leurs monnaies papier, car cela démontre leur totale incompétence à diriger l’économie de leurs pays.

Le graphique ci-dessus indique à quel point le pouvoir d’achat du dollar a décliné en argent réel (l’or) ces dix dernières années. Et si on prend la période de 1909 à 2009, on y voit la totale destruction de la monnaie papier. En 1909, vous pouviez acheter 50 onces d’or avec $1,000. Aujourd’hui, ce même $1,000 vous permettra d'acheter 0,83 once. Cela signifie que, lors des 100 dernières années, le dollar a perdu 98,3% de sa valeur vis-à-vis de l’or. Alors, en terme d’argent réel, le dollar ne vaut maintenant que 1,7% de ce qu’il valait il y a un siècle. Ainsi, le gouvernement américain (aussi bien que la plupart des autres gouvernements) a totalement détruit la valeur de l’argent réel en imprimant des quantités illimitées de monnaie papier et, dans les quelques années à venir, ils détruiront ce 1,7% de valeur et le dollar reviendra à sa valeur intrinsèque de zéro.

Le graphique ci-dessous reflète la chute des principales monnaies vis-à-vis l’or de 1900 à 2004.

À ces niveaux, dire que l’or est surévalué est, selon nous, d’un non-sens absolu. Comme nous le verrons plus tard, l’impression monétaire ne peut qu’accélérer dans les mois et les années à venir. Et, à mesure que d’autres morceaux de papier sans valeur seront imprimés, l’or réflétera toujours cette fraude en maintenant sa valeur face à l'offre croissante de ce qu’on appelle « de l’argent ».

La réelle ascension de l’or est encore à venir

À notre avis, quoique l’or soit déjà passé de $250 à $1,226, nous n’avons pas encore assisté à la vraie montée de l’or, pour plusieurs raisons :

- L’impression monétaire ira en s’accélérant avec l’augmentation des déficits gouvernementaux, et les problèmes du système financier referont surface.

- Il y a de forts risques de faillite d’institutions financières majeures ou d’États souverains, avec des conséquences imprévisibles pour l’économie mondiale.

- L’augmentation quadruple de l’or depuis 1999 est survenue sans la participation de la majorité des investisseurs. C'est encore un petit marché. Mais cela risque de changer bientôt et il est fort possible que nous assistions à une « ruée vers l’or » importante dans les deux années à venir.

- La plupart des gestionnaires de fonds communs, de fonds de retraite, d’actifs, et des investisseurs individuels n’ont pratiquement pas d’exposition à l’or aujourd’hui mais, d’ici un ou deux ans, ils investiront tous dans l’or.

- Le marché de l’or redeviendra bientôt principalement un marché physique, parce que plus personne n’aura confiance dans les certificats d’or ou dans l’or quasiment physique du COMEX, des ETFs ou de l’or non-alloué. Et le marché ne fera pas non plus confiance aux gouvernements, car la plupart de ceux-là ont déjà loué ou prêté presque tout leur or. Le dernier audit de l’or à Fort Knox remonte à 1953 !

- La production d’or baisse chaque année et se situe actuellement à $90 milliards annuel. Il n’y aura pas suffisamment d’or, au prix actuel, pour satisfaire une demande grandissante.

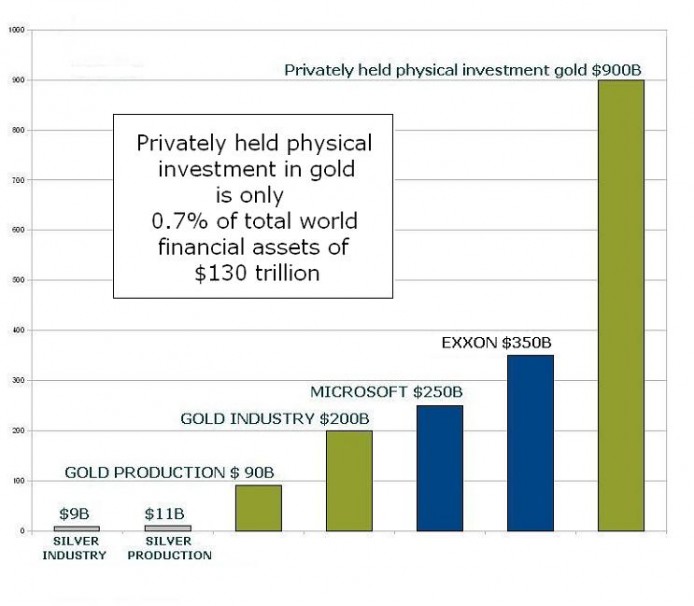

- Il n’y a que $900 milliards d’or physique détenu de façon privée en tant qu'investissement. Ceci représente environ 0,7% des actifs financiers mondiaux. Le simple fait de doubler l’allocation d’or, ce qui est fort possible, entraînerait le prix de l’or à la hausse. Voir graphique ci-dessous.

- Les banques centrales sont maintenant des acheteurs net d’or. De nombreux pays qui ont de faibles réserves d’or comme la Chine, l’Inde, la Russie, le Japon, Singapour, le Brésil, la Corée et bien d’autres sont des gros acheteurs d’or. Ce qui signifie que l’or sera demandé par plusieurs pays souverains pendant encore plusieurs années. Les banques centrales ne sont pas des investisseurs qui ont la bougeotte, ce qui signifie qu’une décision politique d’augmenter leurs réserves d’or ne risque pas d’être renversée pour un bon bout de temps.

- Quoique toujours difficiles à prédire, les risques géo-politiques des prochaines années sont importants, avec le Pakistan, l’Afghanistan, Al-Qaeda, le Moyen-Orient, Israël, les actes de terrorisme en Occident etc. C’est une liste explosive et la probabilité que quelque chose arrive quelque part est très haute. Ce qui pourrait avoir un effet majeur sur le prix de l’or.

L’or a eu des performances supérieures à la plupart des Bourses

Dans les dix dernieres années, le Dow Jones a décliné de 80% vis-à-vis de l’or. Le graphique ci-dessous nous montre l’or, converti en diverses monnaies, vis-à-vis des indices Nikkei, Dax, FTSE et S&P, ces dix dernieres années (nov. 1999 à nov. 2009). Par exemple l’or, en yen, a augmenté de 233%, pendant que le Nikkei baissait de 46%. Le graphique démontre à quel point les Bourses ont mal performé, en se servant de l’or comme mesure, l’ « argent réel ».

Le marché des métaux précieux est minuscule

Le graphique ci-dessous nous montre comment l’industrie et les marchés de l’or et de l’argent sont petits, en comparaison des grosses sociétés américaines et des actifs financiers mondiaux. La capitalisation boursière de l’industrie de l’argent n’est que de $9 milliards, et celle de l’or $200 milliards, tandis que Microsoft a une capitalisation de $250 milliards et Exxon, $350 milliards.

L’industrie et les marchés physiques, aussi bien dans l’argent que dans l’or, sont si minuscules que toute augmentation de la demande fera monter les prix de manière substantielle.

Plus d’assouplissement quantitatif (QE)

Les gouvernements, spécialement celui des États-Unis, nous font croire que l’impression monétaire cessera bientôt, ce qui est aussi crédible que leur déclaration d’une « politique pour un dollar fort ».

Que ceci soit très clair : tout comme il n’y a aucune chance qu’ils veuillent vraiment un dollar plus fort, ou que le dollar prenne de la valeur, il y a encore moins de chance que l’impression monétaire, ou assouplissement quantitatif (QE), cesse. En lieu et place, nous aurons une augmentation de ces « assouplissements ». La FED fera, dans les deux anées à venir, ce que « Helicopter » Bernanke a toujours promis : imprimer des quantités illimitées de papier sans valeur, ce qui poussera le dollar vers sa valeur intrinsèque de zéro. Cela détruira entièrement l’économie américaine et mènera à un climat politique et social terrifiant.

Il y a plusieurs raisons qui vont amener une accélération de l’impression monétaire :

1. Augmentation du chômage

Le chômage aux États-Unis, lorsque l’on tient compte de ceux qui sont découragés de trouver de l’emploi à court et long terme, est maintenant de 22%, comme indiqué sur le graphique ci-dessous. Il s’agit d’un désastre absolu qui aura de sévères conséquences pour l’économie américaine. Et cela pourrait empirer. Pendant la dépression de 1930, le chômage non-agricole a atteint 35%. Vu que les vrais problèmes de l’économie n’ont pas encore commencé, nous nous attendons à ce que le chômage atteigne au moins 35% dans les deux ou trois années à venir, et peut-être plus encore. Avec plus de 30 millions de gens sans emploi, cela exercera une pression énorme sur l'économie américaine avec une réduction majeure du PIB et des revenus d’impôts et une augmentation majeure des paiements pour les programmes sociaux. Un pays qui est déjà en faillite aujourd’hui ne pourra pas affronter ce fardeau additionnel. Aujourd'hui plus de 36 millions d’Américains reçoivent des food stamps (coupons alimentaires), 3 millions de plus qu’il y a six mois.

2. Le système financier est toujours très vulnérable

Les $12 mille milliards que le gouvernement américain a injectés pour éviter l’implosion du système financier et de l’économie n’ont bénéficié qu’au secteur financier. Les banques qui ont reçu ces fonds ne les ont pas prêtés dans l’économie réelle.

Tout ce qu’ils ont fait est de solidifier leurs bilans et payer des bonus record. Mais, même avec cette injection massive de fonds dans le système bancaire, presque toutes les banques sont toujours en faillite, si leurs actifs sont considérés à la valeur au marché :

- Avec la bénédiction du gouvernement, les banques ont pu évaluer leurs actifs toxiques à des valeurs complètement déjantées. Au lieu d’évaluer ces actifs à leur valeur au marché, ils sont évalués à leur maturité attendue, laquelle les banques assument, évidemment, comme étant à 100%. Encore une autre collusion frauduleuse entre les gouvernements et les banques.

- Les prêts hypothécaires se détériorent à un rythme rapide. En octobre 2009, encore 330,000 propriétés ont été saisies. Il y a plus de 7 millions de maisons en attente d'acquéreur. Le réajustement des taux d’intérêts sur les hypothèques Option ARM et ALT A en 2011-12 mènera à une augmentation massive des saisie et des pertes des prêteurs hypothécaires.

- La valeur des propriétés commerciales décline rapidement et les taux d’inoccupation et de défaut de paiement sont en hausse. Ces valeurs ont déjà décliné de 35% à 50%, mais les banques ne semblent pas réaliser que ce déclin est réel. Pour les plus petites banques, qui représentent plus de 90% des banques américaines, 74% des prêts se font dans l’immobilier commercial. Plus de $1,4 mille milliards doivent être refinancés d’ici quatre ans, et la plupart des propriétés concernées sont, soit sous-évaluées, ou vides. Il sera virtuellement impossible de refinancer ce montant.

- Les banques émettent encore plus de produits dérivés. Les quatre plus grandes banques américaines en ont pour plus de $200 mille milliards. Une grande partie de ces produits ne peut être vendue à des prix approchant la valeur au marché.

- Plus de 130 banques américaines ont fait faillite en 2009. Les valeurs réalisées lors de la vente d’actifs sont substantiellement plus basses que celles rapportées, ce qui constitue une farce en regard des règles prévalentes d’évaluation. Ne pas évaluer au prix du marché est un crime, sans dire que cela va à l’encontre de toutes les règles comptables saines. Mais, évidemment, tout cela se fait avec la bénédiction entière du gouvernement puisque, si les actifs étaient évalués au prix du marché, il n’y aurait pas de système bancaire.

3. Les déficits gouvernementaux grimperont

L’augmentation du chômage et les problèmes qui se perpétuent dans le système financier constituent deux des facteurs majeurs qui contribueront à l’augmentation des déficits gouvernementaux. Mais il existe d’autres facteurs problématiques qui nécessiteront une accélération de l’impression monétaire :

- Les revenus d’impôt déclinent rapidement.

- Plusieurs États des États-Unis sont déjà en faillite, et la plupart des autres suivront.

- Des programmes tels que « de l’argent pour vos bagnoles » et des réductions d’impôt pour les nouveaux acheteurs de maison ne sont que deux de plusieurs schèmes que le gouvernement lancera afin de soutenir des industries faiblardes.

- Les déficits des fonds de retraite grimperont à un rythme rapide et le gouvernement devra subventionner les retraités.

- Les compagnies d’assurance feront défaut et le gouvernement devra intervenir.

La liste des domaines où une aide gouvernementale est attendue est sans fin, et le gouvernement américain, inévitablement, imprimera de la monnaie pour « sauver » l’économie.

Des taux d’intérêts de 0% et de l’impression monétaire illimitée = folie

De fixer artificiellement les taux d’intérêts à zéro et imprimer toute la monnaie nécessaire va à l’encontre de tous les principes d’une économie saine et d’une monnaie saine. Les taux d’intérêts devraient être fixés par le marché, pour que ne soient pas violées les lois de l’offre et de la demande. Et l’impression monétaire devrait être totalement illégale. Alors, pourquoi le fait-on ? Pour que les gouvernements restent au pouvoir et que les banquiers soient prospères ! Personne d’autre ne s’enrichit. Les gens autrement normaux se font embarquer dans d’énormes dettes qu’ils ne pourront jamais rembourser. Et la valeur de leur monnaie papier est totalement détruite, comme nous l’avons démontré plus haut.

Ces dernières années, nous avons clairement indiqué aux investisseurs et à nos lecteurs qu’il y aura des conséquences très sérieuses découlant des actions gouvernementales :

- Le déficit gouvernemental explosera. Les emprunts actuels de $12 mille milliards devraient augmenter à plus de $30 mille milliards, comme nous en avons fait état dans des rapports précédents. Les taux d’intérêts pourraient alors être de 20% ou plus, et le gouvernement américain n’aurait alors aucune possibilité de financer l’intérêt sur cette dette.

- Le dollar s’effondrera. Que les États-Unis aient pu duper le reste du monde à accepter sa monnaie sans valeur et à financer son énorme dette n’est dû au fait que le dollar soit considéré comme réserve mondiale. Mais cela ne durera pas bien longtemps encore.

- Il y aura de l’hyperinflation. Une des pré-conditions à l’hyperinflation serait l’implosion de la dette et des actifs financés par une bulle du crédit. Afin de s’opposer à ces facteurs déflationnistes, le gouvernement imprimera des quantités illimitées de monnaie. C’est le déclin de la monnaie qui cause l’hyperinflation et les États-Unis n’y feront pas exception. La chute du dollar mènera à une dépression hyperinflationniste aux États-Unis.

- Les conséquences sociales et politiques seront majeures. La dévastation économique causée par le manque de gouvernance dans l’économie ne créera pas seulement de la pauvreté et de la famine, mais aussi des troubles sociaux. Nous assisterons à des changements importants dans le système politique et dans le leadership.

Protection

Nous n’avons discuté que de ce qui se passe aux États-Unis, parce que ce qui s’y passe a de nombreuses conséquences sur le reste du monde. Mais ce qui devrait arriver aux États-Unis devrait également arriver en Angleterre et dans plusieurs autres pays.

Plusieurs investisseurs ont le sentiment que le pire est passé, avec la Bourse qui reprend. Dans notre Market Report de janvier 2009, nous avions prédit que la Bourse recupererait 50%. Cette remontée est survenue, grâce surtout à l’injection monétaire massive du gouvernement et à des réductions de coûts des sociétés. Selon nous, la tendance à la baisse pourrait repartir bientôt.

Loin de nous l’idée de faire peur aux investisseurs ou d’adopter une attitude sensationnelle dans nons éditoriaux. Notre but n’est que d’aviser les investisseurs des dangers majeurs qui font en sorte que la protection des actifs soit absolument vitale à leur survie financière dans les quelques années à venir.

« Il n’y a aucun moyen d’éviter l’effondrement final d’un boom provoqué par une expansion du crédit. La seule question est de savoir si la crise arrivera plus tôt, par l’arrêt volontaire de la création de monnaie, ou bien plus tard, par l’effondrement final et total du système monétaire impliqué. » Ludwig von Mises – économiste autrichien (1881- 1973)

Source originale: Matterhornassetmanagement

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.