Le 1er juillet 2025, les banques et institutions financières américaines seront soumises aux règles NSFR de Bâle III.

Pour le marché de l’or, qui nous intéresse ici, cela signifie que l’or physique non hypothéqué au capital d’une banque sera considéré comme un gage de solidité. En revanche, l’or hypothéqué, ou détenu sous forme de contrats à terme et d’or-papier tels que les ETF, sera considéré comme produit spéculatif, donc à risque pour l’établissement bancaire.

Cette date butoir suffit à expliquer la ruée vers l’or observée aux États-Unis depuis le début de l’année. Entre décembre 2024 et mars 2025, 25,4 millions d’onces (Moz) d’or, soit 720 tonnes, ont été livrées aux entrepôts du COMEX. Il y a quelques années, le COMEX délivrait péniblement environ 40 tonnes par an.

Officiellement, les médias attribuent cette ruée vers l’or à une peur panique des droits de douane — les fameux "tariffs" de Donald Trump. Mais cette explication est bien éloignée de la réalité. Il est simplement plus commode de raconter des histoires sur les tarifs douaniers que d’aborder les implications des règles de Bâle III.

Pour être exhaustif, on peut faire remonter cette histoire à 1967, lorsque l’alliance de sept banques centrales connue sous le nom de "London Gold Pool", créée pour défendre la valeur du dollar par rapport à l’or, vole en éclats. Les États-Unis ne parviennent plus à maintenir la parité de 35 $ l’once, ce qui entraîne une hausse du prix de l’or — ou plutôt une baisse du pouvoir d’achat du dollar. Tant et si bien, qu’en août 1971, Richard Nixon décrète la fin du système du "Gold Exchange", instauré lors des accords de Bretton Woods en 1944 par les autorités monétaires internationales.

Dans ce nouveau contexte, où la monnaie n’est plus adossée à l’or et où l’inflation s’installe rapidement, les banquiers centraux des pays du G10 décident de créer le "Comité de Bâle" sous l’égide de la Banque des Règlements Internationaux (BRI). Ce comité a pour objectif de définir des règles visant à sécuriser le système bancaire, en particulier dans le cadre des échanges internationaux. Ce n’est qu’en 1988 que sont publiés les premiers "Accords de Bâle". Ces règles seront renforcées en 2008 avec Bâle II, puis à nouveau en 2010 avec Bâle III, dont l’application progressive s’est étalée jusqu’en 2019. Depuis, ces accords ont été complexifiés, notamment avec les règles NSFR et les dispositions concernant l’or, au point que certains n’ont pas hésité à parler d’un "Bâle IV", officiellement entré en vigueur en Europe le 1er janvier 2023.

Parallèlement, il ne faut pas oublier qu’à la suite de la faillite de Lehman Brothers en septembre 2008 — événement déclencheur d’un krach systémique et de l’effondrement des marchés boursiers mondiaux — la réunion du G20, tenue à Washington en novembre de la même année, a été particulièrement tendue. Face à la gravité de la situation, de nombreuses grandes puissances ont réclamé une refonte du système monétaire international. À tel point que certains médias ont surnommé cette rencontre "Bretton Woods 2". Quelques mois plus tard, la Chine publiait un essai intitulé "Réformons le système monétaire international", dans lequel elle exprimait ses regrets que le projet de Bancor, proposé à Bretton Woods en 1944, n’ait jamais été mis en œuvre.

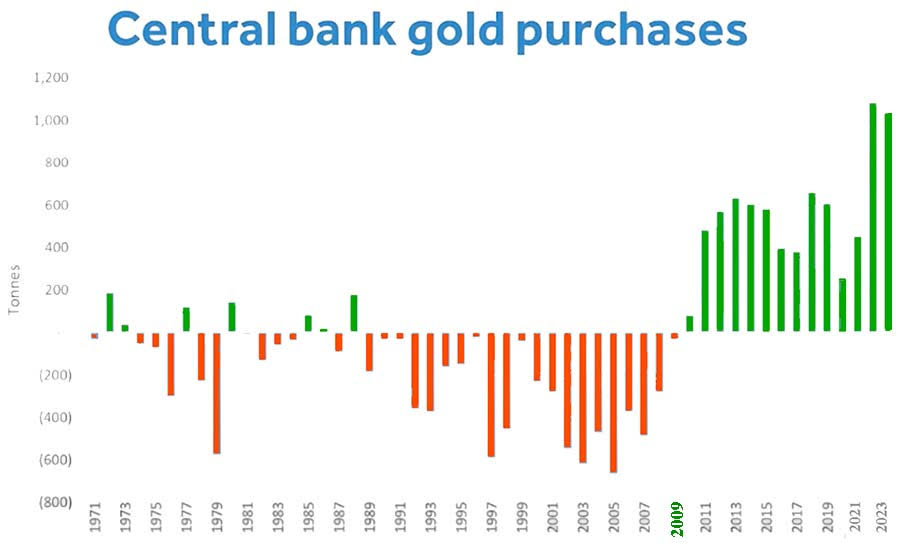

Quoi qu'il en soit, à partir de mi-2009, les banques centrales occidentales ont cessé de vendre leurs réserves d’or monétaires et ont commencé à accumuler de plus en plus de métal jaune, comme le montre ce graphique :

Il est intéressant de noter que le prix de l’or a été fermement maintenu sous la barre des 2 000 $ l’once pendant 12 ans. Durant cette période, les banques centrales ont tenté de récupérer leur or national, lequel avait été "loué" sur les marchés, mais très souvent vendu après avoir été joué à mauvais escient. La BRI, la "banque centrale des banques centrales", elle-même détenait de nombreux swaps sur l’or qu’elle s’est évertuée à dénouer.

Ce fut chose faite en novembre 2022, quelques semaines seulement avant que l’or ne soit officiellement classé "Tier One" pour toutes les banques européennes et que les règles NSFR de Bâle III ne soient appliquées, soit le 1er janvier 2023.

Le marché de l’or de Londres a mené des combats d’arrière-garde pendant des mois, notamment les responsables des chambres de compensation, pour retarder la mise en œuvre de ces règles extrêmement contraignantes. Cependant, le LBMA et ses bullion banks ont fini par s’y conformer. Depuis, le prix de l’or est passé de 2 000 $ à 3 300 $ en à peine une quinzaine de mois.

Cette hausse est loin d’être terminée, d’autant plus qu’il existe environ 100 onces d’or papier pour chaque once d’or physique réel.

La ruée pour obtenir de l’or physique a commencé, mais elle va s’intensifier à l’approche du 1er juillet et se poursuivre par la suite, car il deviendra impossible de satisfaire la demande. Les enchères risquent donc de s’enflammer davantage.

Qu’en sera-t-il des ETF, qui perdront tout intérêt pour les acteurs financiers ?

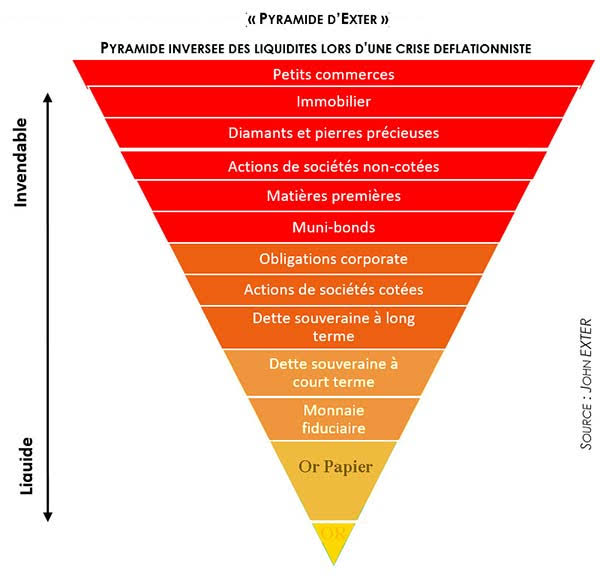

Dans la pyramide inversée d’Exter, les produits dérivés sur l’or sont positionnés près de la base. Or, cette couche est en train de s’effriter, menaçant ainsi la stabilité de la couche supérieure, celle de la monnaie fiduciaire, qui, comme son nom l’indique, est fondée sur la confiance.

Actuellement, en géopolitique, cette confiance semble totalement absente. Depuis 1944, le dollar est la monnaie de référence dans les échanges internationaux, mais tout semble avoir été fait pour que les nations s’en éloignent et cherchent des alternatives. C’est précisément ce sur quoi les BRICS travaillent depuis 2009.

À l’étage supérieur de la pyramide, on trouve la dette souveraine. Dès le lendemain de son intronisation, Trump a cherché à renégocier la dette des États-Unis, en transformant les dettes actuelles en bons du Trésor à 100 ans sans coupon — une sorte de remise d’un siècle, non rémunérée. N’est-ce pas là une forme de défaut sur la dette américaine ?

Pendant ce temps, une crise obligataire semble se dessiner au Royaume-Uni et en Europe, notamment dans les pays leaders, comme l’Allemagne.

Tout le système vacille.

Simultanément, le nouveau gouverneur de la Banque du Japon met fin au Yen Carry-Trade, un système instauré en 1999 qui a permis aux banques et aux hedge funds d'emprunter des dizaines de milliards de dollars (27 000 milliards $) à des taux extrêmement bas, voire négatifs. L'argent emprunté en yen était converti en dollars et investi dans des actifs rapportant davantage que le taux d'intérêt initial. Une partie de ces fonds était placée à Wall Street, alimentant ainsi les bulles spéculatives. Depuis avril dernier, puis en juillet 2024 et janvier 2025, la BoJ a mis fin aux taux négatifs et a commencé à relever progressivement ses taux. À chaque nouvelle décision, une vente massive a eu lieu à Wall Street, les emprunteurs se hâtant de vendre pour rembourser leurs dettes à la BoJ. En liquidant des dollars pour acheter des yens, ce dernier a inversé sa tendance baissière, provoquant une panique chez ceux qui avaient joué ce Yen-Carry-Trade, jusqu’alors avec profit.

Si la BoJ poursuit cette politique, l'immense bulle financière pourrait se dégonfler, plongeant ainsi le monde dans la déflation.

Argent métal

Il est fort probable que l’impossibilité de satisfaire la demande d’or physique de tous les détenteurs d’or-papier entraîne un transfert vers l’argent métal, bien que celui-ci ne soit pas classé "Tier One". Étant donné que le marché de l’argent est plus étroit que celui de l’or et qu’il fait déjà face à une pénurie importante depuis plusieurs années, nous devrions assister, à partir de fin mai et jusqu’à la fin de l’année, à une hausse violente des prix de l’argent, bien au-delà des sommets historiques de 1980 et 2011.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.