Face à la résurgence de l’inflation, de nombreux acteurs brandissent l’idée que la hausse des prix est souhaitable car elle permettrait de réduire le poids des dettes, situées à des niveaux historiquement élevés. Si cette théorie semble incontestable à première vue (la perte de valeur de la monnaie engendrée par l’inflation allège le coût des mensualités), elle omet de nombreux critères nécessaires à la baisse globale des dettes, dont certains phénomènes induits eux-mêmes par l’inflation, qui risquent d’accroître l’endettement actuel…

Comment évolue l’endettement d’un État ?

L’évolution du ratio dette publique/PIB est un mécanisme quelque peu complexe, qui ne dépend pas simplement de l’excédent ou du déficit budgétaire d’un État au cours de l’année N, comme on aurait tendance à le penser.

En effet, le ratio dette/PIB s’accroît lorsque le solde primaire est inférieur au solde primaire stabilisant, et décroît lorsque le solde primaire est supérieur au solde primaire stabilisant.

Le solde primaire correspond à la différence entre les recettes et les dépenses de l’État hors intérêts de la dette. Il peut être un excédent, ou un déficit.

Le solde primaire stabilisant, lui, représente le niveau du solde primaire permettant de stabiliser la dette. On note solde stabilisant = (r - g) * ratio dette/PIB, où r représente le taux d’intérêt moyen de la dette (ou « taux apparent » [1]) et g le taux de croissance nominal (en valeur, c’est-à-dire sans prendre en compte l’augmentation des prix).

La difficulté de stabiliser la dette réside dans de nombreux phénomènes, dont le niveau d’endettement. En effet, plus celui-ci est important, plus le niveau du solde primaire à atteindre pour stabiliser la dette devra être important. On parle alors d’un risque d’effet « boule de neige », car le caractère exponentiel des taux d’intérêts auto-alimente la dette.

En outre, réussir à maintenir le ratio dette/PIB, voir le réduire, ne nécessite pas simplement de l’inflation… Mais dépend de plusieurs facteurs :

- Niveau du solde primaire

- Taux de croissance du PIB

- Niveau d’inflation

- Taux d’intérêt moyen de la dette

- Niveau d’endettement du pays à l’instant T

- Mesures mises en place selon les décisions politiques (susceptibles ou non d’accroître la dette)

Une théorie tirée d’une mauvaise comparaison

L’idée que l’inflation diminuerait inévitablement le niveau la dette trouve notamment ses origines dans la réduction considérable de l’endettement public des États au lendemain de la Seconde Guerre mondiale. En 1945, après des besoins massifs liés au financement des belligérants, la dette publique des États européens et des États-Unis rapportée au PIB était de l’ordre de 130%, avant d’atteindre 30% environ au début des années 1970 (décennie marquée par les deux chocs pétroliers).

Si l’inflation, extrêmement élevée entre 1945 et 1949 (hausse annuelle de près de 40%), et relativement importante entre 1949 et 1970 (hausse moyenne de plus de 5%), a permis de réduire le niveau global de la dette des États occidentaux ; la croissance du PIB (hors inflation) de l’ordre de 6% annuelle en moyenne entre 1945 et 1970, y a aussi fortement contribué.

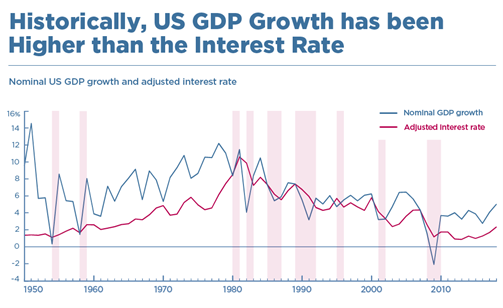

Évolution du taux de croissance nominal et du taux d’intérêt de la dette aux États-Unis depuis 1950. (Source : PIIE)

Cette époque est toutefois incomparable avec la période récente. Au cours de ce que l’économiste français Jean Fourastié nommera les Trente Glorieuses – c’est-à-dire la période 1945-1975 - l’économie occidentale est caractérisée par le plein-emploi, des niveaux d’inégalités relativement « modérées » (les salaires sont alors indexés sur l’inflation), un accroissement démographique sans précédent (phénomène du baby-boom) permettant une hausse constante de la demande), un interventionnisme étatique important…

Dans ce contexte, la croissance est importante et continue ; et la forte augmentation des prix post-1945, et modéré entre 1949 et 1970, ne constitue pas un enjeu majeur pour les gouvernements, et devient même un objectif de second rang.

La financiarisation de l’économie est venue renverser la situation

La financiarisation de l’économie - accélérée à partir des années 1980 - a complétement bouleversé la soutenabilité de la dette publique.

En effet, en raison des réformes des économistes monétaristes après les deux chocs pétroliers de 1973 et 1979, le mandat premier des banques centrales devient celui de la stabilité des prix, caractérisée par un objectif de 2% d’augmentation annuelle. Dépasser 2% n’étant donc plus souhaitable, le taux de croissance nominal fut réduit.

D’autre part, ces réformes entérinent la possibilité aux États d’emprunter auprès de leur banque centrale (l’emprunt ne peut se faire que sur les marchés financiers), et celle-ci devient indépendante du pouvoir politique.

Ce changement, d’une importance particulière, expose d’autant plus les pays à la fluctuation permanente des taux d’intérêts. Pour conserver une « bonne signature » (afin d’emprunter à des taux d’intérêts relativement modérés), les gouvernements doivent continuellement appliquer une politique jugée « correcte » par les marchés - c’est-à-dire faire preuve de rigueur budgétaire -, sans quoi, leurs conditions d’emprunts s’aggravent.

Mais lorsque l’économie occidentale (et mondiale) fut plongée dans une profonde récession après la crise des subprimes de 2007-2008, les États ont eu massivement recours à l’endettement, puis ont instauré des politiques d’austérité (accroissement de la pression fiscale et/ou baisse des dépenses publiques) afin de maintenir le niveau de leurs taux d’intérêts (pour ne pas subir d’attaques spéculatives et une hausse de la prime de risque exigée par les investisseurs, comme subirent notamment la Grèce, le Portugal et l’Espagne). Une telle politique, contraire à la relance budgétaire et à l’efficacité du multiplicateur keynésien en période de crise, accentue alors durablement le ralentissement de leur économie, et accroît l’effet « boule de neige. »

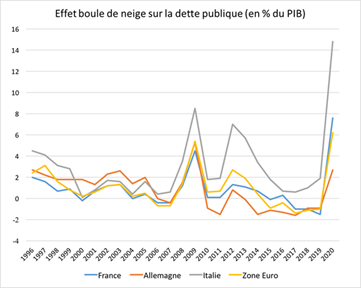

Effet boule de neige sur la dette publique (différence entre le taux d’intérêt moyen de la dette et le taux de croissance nominal). (Source : The Other Economy)

La zone euro vit cette situation de plein fouet [2] lors de la crise des dettes souveraines au début des années 2010. Pour limiter l’effet boule de neige, la BCE est alors intervenue grâce à la mise en place d’une politique monétaire dite « non-conventionnelle » afin de soutenir l’endettement des États membres en réduisant le niveau des taux d’intérêts à long-terme. Ce soutien permit de stabiliser l’endettement des États, au prix toutefois d’une hausse considérable des inégalités.

La singularité de la période actuelle : un défi pour les finances publiques

Étant donné le niveau de l’inflation actuelle (plus de 10% en zone euro sur le mois de novembre), on pourrait croire que la hausse des prix réduirait aisément l’endettement public en augmentant le taux de croissance nominal.

Néanmoins, à la différence des Trente Glorieuses, les inégalités se situent aujourd’hui à des niveaux historiquement élevés, le chômage atteint 8% au sein de la zone euro (et non 2% comme en 1950), et la croissance est atone depuis plus de deux décennies (en moyenne autour de 2% annuelle).

Dans ce contexte, face à l’envolée continue des prix, les gouvernements ont recours à diverses mesures sociales pour protéger le pouvoir d’achat des ménages (comme en témoigne les 170 milliards € du gouvernement français à horizon 2027 [3]), les banques centrales augmentent leurs taux directeurs pour tenter d’endiguer l’inflation (la BCE a procédé à plusieurs hausses de taux depuis l’été 2022, et prévoit de continuer sur cette voie), et les marchés exigent des taux d’intérêt de plus en plus élevés étant donné le durcissement de leurs conditions d’emprunts et la baisse réelle des rendements obligataires. Ainsi, ces facteurs contribuent à l’accroissement de la dette.

De plus, contrairement à la période 1945-1975, un niveau relativement important des obligations émises par les États sont désormais indexées sur l’inflation (en France, ce montant est estimé à environ 250 milliards €, soit 9% de la dette totale [4]). L’inflation entraîne alors une augmentation proportionnelle du montant des intérêts sur ces emprunts, et contribue in fine à la hausse de l’endettement public.

Pour toutes ces raisons, si le solde stabilisant devient un déficit stabilisant étant donné le niveau de l’inflation actuelle, le solde primaire est profondément impacté par la hausse des dépenses primaires (déficit primaire estimé à 3.2% du PIB en France en 2022), et la charge de la dette s’accroît, à court-terme comme à moyen et long-terme, face à l’augmentation des taux d’intérêt.

Si la dette publique rapportée au PIB diminue quelque peu en 2022 en France (estimée à 111.9%) sous l’effet d’un déficit primaire inférieure au déficit stabilisant (portée par la hausse de l’inflation, située à 6.2% en novembre), le ratio dette/PIB devrait stagner en 2023, ou baisser dans des proportions très minimes.

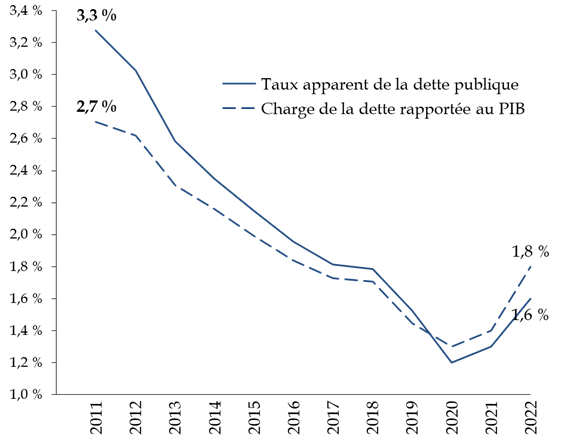

Évolution du taux apparent de la dette publique et de la charge de la dette rapportée au PIB en France sur la période 2011-2022. (Source : Sénat, « Projet de loi de finances rectificative pour 2022 »)

Bien qu’il soit difficile de prévoir à moyen-terme le ratio futur dette publique/PIB des États (étant donné la multitude de facteurs à l’œuvre), force est de constater que la situation risque de s’empirer étant donné le dilemme de la BCE (et plus largement celui des banques centrales occidentales) : resserrer sa politique monétaire et précipiter une crise financière (qui débouchera sur un accroissement de la dette publique et privée) ou laisser l’inflation évoluer au risque d’un effondrement de la confiance et de tensions sociales explosives (tout en sachant que l’inflation ne réduit pas nécessairement l’endettement public) ?

En résumé, il n’est pas si certain que l’inflation réduise la dette publique de nos jours…

Plus que jamais, pour sortir de cette spirale, les États doivent recourir à des propositions innovantes, comme l’annulation de la dette publique détenue par la banque centrale, proposée pendant la crise sanitaire. De l’époque babylonienne à l’Allemagne au lendemain de la Seconde Guerre mondiale, les épisodes d’annulation de la dette sont nombreux, et fréquents. Ils permettent non seulement d’effacer les maux de l’histoire, mais aussi et surtout de préparer l’avenir des générations futures trop longtemps oubliées.

Notes :

[1] Le taux apparent de la dette publique est le rapport entre la charge de la dette au titre d'une année N et le stock de dette de l'année N-1

[2] Les États-Unis n’ont pas subi les mêmes conséquences car ces derniers profitent de l’hégémonie du dollar (le dollar étant la monnaie de réserve et d’échange dans le monde) pour accroître considérablement leur endettement public sans que cela aggrave nécessairement leurs conditions d’emprunts.

[3] Les Échos : « Le coût du bouclier tarifaire sur l'énergie s'annonce plus lourd que prévu » https://www.lesechos.fr/economie-france/budget-fiscalite/le-cout-du-bouclier-tarifaire-sur-lenergie-sannonce-plus-lourd-que-prevu-1879721

[4] "Les obligations indexées sur l’inflation nous explosent à la figure" : https://or.fr/actualites/obligations-indexees-sur-inflation-nous-explosent-figure-2791

Voir données Agence France Trésor : https://www.aft.gouv.fr/fr/oateuroi-presentation. La dette totale des administrations publiques en France s’élève à environ 2 562 milliards €. Donc 250 milliards € correspond à environ 9%.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.