Depuis le début de la Première Guerre mondiale et la disparition de la convertibilité des monnaies en métaux précieux, la politique monétaire a été largement étatisée et laissée au pouvoir des banques centrales. Depuis 1971 et la suppression du dernier lien qui subsistait entre le dollar américain et l’or, les monnaies ne sont plus qu’une convention politique, reposant sur l’imposition d’une monnaie ayant cours forcé par les gouvernements.

Le 20e siècle et le début du 21e siècle ont été marqués par des politiques monétaires variées selon les périodes et les pays, qui ont conduit à des hyperinflations comme à des périodes d’orthodoxie monétaire et d’inflation maîtrisée. Les politiques monétaires sont souvent analysées quant à leurs impacts ou leurs corrélations avec des indicateurs macroéconomiques, tels le PIB, le chômage ou la balance des paiements. Elles sont plus rarement analysées selon les conséquences qu’elles engendrent au niveau individuel.

Ce texte propose d’étudier les répercussions que l’inflation fait peser sur les ménages et comment elle impacte les choix de vie personnels. Nous définissons ici l’inflation comme l’augmentation de la masse monétaire par une banque centrale, en dehors d’un marché libre. La hausse des prix n’est qu’une des nombreuses conséquences de cette augmentation de la masse monétaire.

L’inflation détruit la confiance et affaiblit les liens sociaux

Toute société repose sur la confiance que se portent les personnes qui la constitue. Une société implique certaines personnes en son sein et en exclut d’autres. Ceux qui la constituent sont appelés à respecter des règles implicites qui permettent la vie commune. Les comportements déviants comme le meurtre, le vol, l’adultère ou le mensonge détruisent l’harmonie de la vie commune et les liens de confiance et de respect, nécessaires à toute coexistence paisible. D’un point de vue économique, une société n’est viable et ne peut prospérer que si des conditions de base sont remplies, comme le respect du contrat implicite ou explicite qui lie plusieurs parties, comme le respect du droit de propriété et le plus largement la volonté de vivre et de travailler ensemble. Le pape Benoît XVI a repris cette idée en parlant de « capital social », qu’il définit comme « cet ensemble de relations de confiance, de fiabilité, de respect des règles, indispensables à toute coexistence civile. »[1]

La Bible fixe dans les Dix Commandements les principes à respecter pour garantir une existence paisible. Elle appelle également à une pratique honnête dans les affaires. « Vous aurez des balances justes, des poids justes, une mesure juste, un setier juste. »[2] « La balance fausse est une abomination pour Yahvé, mais le poids juste a sa faveur. »[3]

Dans une économie qui a dépassé le stade primitif, les échanges économiques se font en contrepartie d’une monnaie, qui représente la moitié de chaque transaction. La monnaie a donc une place centrale dans la vie économique. La perversion de la monnaie entraine des conséquences négatives sur l’intégralité du système économique. Les métaux précieux ont naturellement émergé il y a des siècles comme des support monétaires, avant tout l’or et l’argent. Ces métaux ont l’avantage d’être rares, fongibles à l’infini et d’une qualité homogène et constante dans le temps. Pendant des millénaires, les échanges se sont faits en contrepartie de ces métaux. Ce qui avait de quoi susciter la confiance et la stabilité du système économique. Des déviances ont naturellement eu lieu pour remettre en cause la stabilité du système monétaire. Des alliages ont été réalisés pour que les pièces ou lingots soient constitués d’or ou d’argent et d’autres métaux moins précieux. Nous avons ainsi hérité de pièces constituées de métaux purs et de pièces moins nobles, ce qui se traduit dans leur cours actuel. Ainsi la pièce canadienne Maple Leaf est constitué de 99,99% d’argent, alors que la pièce d’1 franc semeuse n’est constituée que de 83,5% d’argent. Les gouvernants ont également déprécié les pièces en diminuant le poids réel des pièces par rapport à la valeur faciale de la pièce. Faire frapper une pièce avec 9 grammes d’argent alors qu’elle est censée en contenir 10 constitue incontestablement un vol, qui a été monnaie courante dans l’histoire.

En dépit de ces atteintes à l’intégrité des monnaies, l’or et l’argent ont été à la base du système économique pendant des millénaires. Ce n’est qu’avec la Première Guerre mondiale et la suspension de la convertibilité des monnaies en or que l’inflation a fait structurellement son apparition dans l’économie. L’inflation ne date certes pas de 1914. Les systèmes de John Law ou l’épisode des assignats au 18e siècle furent certes des périodes de fortes inflations, mais durèrent peu et n’avaient pas durablement remplacé les métaux précieux. Dès 1915, l’inflation a frôlé les 20%. Ce fut le début d’une nouvelle ère économique marquée par une inflation structurelle. Tant que les monnaies étaient basées sur des métaux précieux, il n’y avait pas de politique monétaire. La monnaie n’était pas une donnée politique, mais géologique. Les banques centrales ne sont devenues que récemment des acteurs centraux de l’économie car elles décident arbitrairement et sans contre-pouvoir de la masse monétaire créée.

L’inflation crée des crises et des cycles économiques

L’inflation est par nature néfaste pour l’économie et la société. Elle perturbe les calculs économiques des entreprises et des ménages. Le calcul de la rentabilité à long terme d’un projet est rendu difficile, voire impossible par l’inflation. Prêter de l’argent contre des intérêts est risqué car une forte impression monétaire peut rendre le taux d’inflation supérieur au taux d’intérêt et conduire à une rentabilité négative.

Faire des projets économiques à long terme, qui est le propre d’une famille, est fragilisé par l’inflation. Les ménages, comme les entreprises, sont incités à se détourner des projets ambitieux à portée lointaine pour se recentrer sur les projets à plus brève échéance, moins dépendants des aléas de la politique monétaire.

L’apparition des politiques monétaires depuis un siècle va de pair avec l’accentuation de cycles économiques. Il y a une part naturelle dans l’existence de cycles économiques de croissance et de récession. Cependant le 20e siècle a vu des phénomènes très amplifiés, voire créés ex nihilo par les politiques monétaires discrétionnaires des banques centrales.

En 2000, le taux directeur de la Fed, la banque centrale américaine, était de 6,5%. Le krach boursier de la bulle internet et les attentats du 11 septembre 2001 ont conduit à un changement brutal de politique monétaire de la part de la Fed. En 2003, le taux avait été abaissé à 1%. Il a été ramené à 5% en 2006, puis abaissé à 0,16% fin 2008, après l’explosion de la crise dite de subprimes.[4] De telles variations, très brutales, engendrent nécessairement des phases d’euphorie, suivies par des phases d’austérité. En période de taux bas, les entreprises et les ménages sont incités à emprunter pour investir. L’illusion d’avoir de l’argent facile pousse à s’endetter pour des projets risqués ou normalement peu rentables. Lorsque la conjoncture finit par se retourner, ce qui arrive toujours, les projets les plus fragiles sont en faillite et des ressources économiques sont gaspillées. Inversement, lorsque les taux sont artificiellement hauts, les agents économiques ne sont pas incités à investir. Seuls les projets les plus rentables peuvent voir le jour, les autres ne peuvent aboutir, ce qui prive la société d’innovations.

Dans une économie libre, guidée par la rencontre d’une demande et d’une offre libre et sans contrainte, on ne verrait pas les taux d’intérêt, c’est-à-dire essentiellement le prix du temps, multiplié ou divisé par 6 en l’espace de quelques années par une poignée de technocrates. L’achat d’un logement par un ménage ou le recours à un crédit à la consommation est fortement influencé par la politique monétaire des banques centrales. L’achat d’une résidence principale et la taille de cette résidence, qui conditionne souvent le nombre d’enfants que le ménage peut accueillir, dépend largement de la politique monétaire arbitraire des banques centrales.

L’inflation modifie la place des femmes dans la famille et dans la société

L’accélération de l’inflation, des années 1970 au milieu des années 1980, a rendu nécessaire pour la plupart des familles le travail des deux conjoints. Le taux d’activité des femmes de 30 à 34 ans est passé de 38,7% lors du recensement de 1962 à 42,2% en 1968, 55,3% en 1975, 67,1% en 1982 et 76,3% en 1990. Une corrélation est observée entre la forte hausse du taux d’activité des femmes de 1975 à 1990 (+11 points) et la forte période d’inflation du début des années 1970 au milieu des années 1980. De 1973 à 1983, l’inflation annuelle en France a été constamment supérieure à 9%. Simultanément à l’augmentation de l’activité professionnelle des femmes, la fécondité a baissé. Le nombre de naissances a brutalement chuté de 916 000 en 1971 à 747 000 en 1976. Par le mariage, la plupart des hommes ne peuvent plus permettre à une femme de renoncer à un emploi salarié pour se consacrer à l’éducation des enfants. Pour obtenir un crédit immobilier et une assurance à un prix compétitif, avoir deux salaires est souvent une nécessité.

En entrant massivement sur le marché du travail rémunéré, les femmes ont acquis une indépendance financière, qui rend moins nécessaire le mariage. Le choix d’un époux et la constitution d’un foyer est ainsi repoussé.

Contrairement à l’idée keynésienne selon laquelle l’inflation pourrait évoluer en sens inverse du chômage, nous savons qu’il n’en est rien. Les années 1970 et 1980 ont vu la montée simultanée de l’inflation et du chômage. Le taux de chômage est passé de 3% en 1975 à 9% en 1985. La précarisation du marché du travail fragilise la constitution d’une famille et la solidité des mariages. Durant les crises économiques, la fécondité des ménages baisse. Aux Etats-Unis l’impact de la crise de 1929 a été significatif. Le nombre de naissances est passé de 2 909 000 en 1925 à 2 377 000 en 1935. Le taux de naissance pour 1000 habitants a chuté de 25,1 en 1925 à 18,7 en 1935.

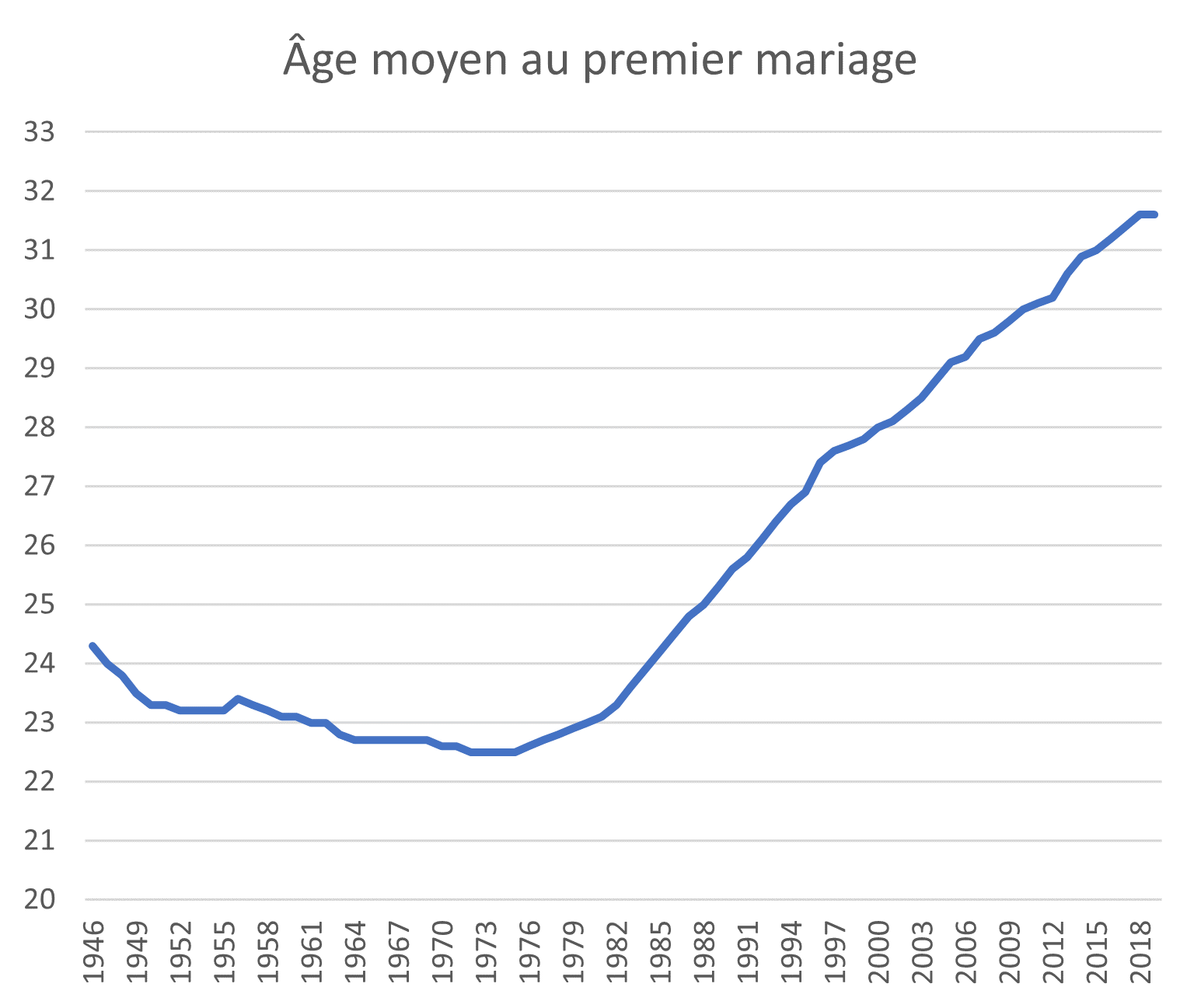

En France on observe que les Trente Glorieuses ont été corrélées à des mariages plus précoces. De 1946 à 1975, l’âge moyen au premier mariage est passé de 24,3 à 22,5 ans. A partir de 1975 et surtout depuis 1981, l’âge du premier mariage a été constamment retardé. De 23,1 ans en 1981, il a été repoussé à 31,6 ans en 2019.[5] Soit 8,5 ans, 10% de la vie d’une femme. Cette période supplémentaire de 8,5 ans de recul du mariage dans la vie d’une jeune femme impacte fortement la société. Il s’agit d’une période de la vie où la plupart des femmes qui ont fait des études les ont terminées. La période de 23 à 31 ans constitue pour l’essentiel des femmes une période d’activité professionnelle et donc d’autonomie financière. Le mariage n’est plus pour une femme un moyen d’obtenir une sécurité financière. Reculer l’âge du mariage de 23 à 31 ans, c’est pour une femme se priver de la période de sa vie où la probabilité d’avoir des enfants est la plus forte. Retarder l’âge du mariage revient pour une femme à limiter le nombre d’enfants qu’elle peut avoir. Les tentatives de grossesses tardives sont plus improbables et font courir plus de risques à la santé de la femme.

Au-delà de l’augmentation de l’âge du premier mariage, c’est la part de la population mariée qui a fortement chuté. A 35 ans, 88,7% des femmes nées en 1949 étaient mariées. Pour les femmes nées en 1969, 61,8% étaient mariées à 35 ans. Seule une minorité de femmes nées en 1984 ont déjà été mariées à 35 ans (42%). Nous arrivons donc aujourd’hui sur une génération où le fait d’être marié n’est plus le fait du plus grand nombre, mais d’une minorité.

Les causes en sont évidemment nombreuses et complexes, mais il semble raisonnable de croire qu’une partie de ces évolutions provient de l’environnement économique, fortement impacté par les politiques monétaires des banques centrales. Un système monétaire stable, où la monnaie conserverait son pouvoir d’achat dans le temps, procure une sécurité pour décider sereinement de fonder une famille.

L’inflation contraint les ménages à modifier la gestion de leur patrimoine

Dans un système monétaire dominé par les banques centrales, l’inflation devient une donnée structurelle. Un ménage, pour se constituer et conserver son patrimoine, ne peut pas se contenter de garder une épargne sur un compte courant, l’inflation en détruirait peu à peu la valeur. Les placements historiquement réputés « sans risque » tels le livret A, le PEL ou les assurances vie fonds en euros sont devenus des placements à rendements négatifs, les taux d’intérêts étant devenus inférieurs à l’inflation. L’immobilier, qualifié de « valeur refuge », est souvent un placement difficilement rentable pour un ménage. En dehors de grandes agglomérations qui ont bénéficié de larges plus-values, les charges, la taxe foncière, la fiscalité des revenus locatifs, les travaux d’entretien et les périodes de vacances entre deux locataires peuvent générer une rentabilité négative, notamment dans les zones rurales.

Afin de ne pas voir leur épargne progressivement absorbée par l’inflation, les ménages ont l’obligation de trouver des alternatives plus risquées dans l’usage de leur épargne. Ce peut être dans des actions, dans des obligations d’entreprises, dans des métaux précieux ou des crypto-monnaies. Beaucoup de ménages n’ont pas les connaissances, ni le temps ou l’envie d’investir sur ces supports. Pour ne pas perdre leur patrimoine, ils sont contraints de le faire, en sacrifiant du temps à des loisirs qui leurs étaient plus agréables ou en faisant appel à des conseillers en gestion de patrimoine qui leur feront payer leurs conseils, sans garantir un rendement positif. Un système inflationniste oblige les ménages à réaffecter leur temps, qui est pourtant leur ressource la plus précieuse et la plus contrainte.

L’inflation a pour effet de discriminer les ménages selon leurs modes de consommation. Les ménages dépensiers, qui favorisent la consommation au détriment de l’épargne, subissent des évolutions dans leur pouvoir d’achat, en fonction du niveau d’inflation, mais pas de remise en cause profonde de leur mode de vie. Les ménages économes au contraire, qui font des efforts pour sacrifier une consommation immédiate, dans l’espoir d’une satisfaction plus importante à l’avenir, sont structurellement lésés par l’inflation. En plus de subir une hausse des prix sur des dépenses de consommation courante, les ménages épargnants sont doublement pénalisés car la valeur de leur épargne est rognée par l’inflation. L’inflation incite à consommer et dépenser dans le présent et à sacrifier l’avenir. L’inflation invite à se détourner d’un comportement de bon père de famille responsable et prévoyant pour s’adonner à l’assouvissement de désirs immédiats et passagers. Le pape Léon XIII, fondateur de la doctrine sociale moderne dans l’encyclique Rerum Novarum, écrivait « comme les enfants reflètent la physionomie de leur père et sont une sorte de prolongement de sa personne, la nature lui inspire de se préoccuper de leur avenir et de leur créer un patrimoine qui les aide à se défendre honnêtement dans les vicissitudes de la vie, contre les surprises de la mauvaise fortune. »[6]

La fiscalité aggrave encore cette situation. Contrairement à beaucoup de pays économiquement développés, la France taxe les successions en ligne directe. Parmi les pays qui taxent les successions, les taux appliqués en France sont parmi les plus élevés. Même une donation d’un parent vivant vers son enfant est soumise à l’impôt, sauf dans des conditions strictes et à des intervalles espacés. Les seuils d’abattement d’impôt pour les donations et successions ne sont pas réévalués dans le temps, ce qui signifie qu’une part croissante du patrimoine qu’un parent souhaite transmettre à ses enfants, est absorbée par la fiscalité, au détriment d’une libre transmission entre membres d’une même famille. La donation entre un parent et un enfant bénéficiait d’un abattement fiscal de 159 325 € et pouvait être faite tous les 10 ans. Depuis 2011, la fréquence des donations ne donnant pas droit à une taxation a été relevée à 15 ans. En 2012, le seuil d’abattement a été diminué à 100 000 €. Jusqu’en 2011, en l’espace de 30 ans un couple pouvait faire 3 donations de 159 325 € d’un parent vers un enfant, soit un total de 955 950 €. Depuis 2012, en l’espace de 30 ans, la donation maximale pour un couple n’est plus que de 400 000 €, soit 2 donations de 100 000 € par parent. Le seuil d’abattement de 100 000 n’a pas été réévalué, en dépit d’une inflation officielle cumulée de 10% depuis 2012. On peut affirmer que le pouvoir d’achat transmissible sans fiscalité a baissé de 10% en 10 ans.

L’inflation, couplée au système fiscal français, entrave la constitution d’un patrimoine et sa libre transmission à ses héritiers. Ainsi, une personne qui travaille dur et fait des efforts pour économiser durant sa vie n’est pas libre de léguer comme elle le souhaite son patrimoine à ses enfants. Ceux-ci sont lourdement taxés et une part de leur héritage sert à faire vivre le système étatique, distribuer de l’argent public à des concitoyens qu’ils ne connaissent pas et à financer des dépenses publiques qu’ils peuvent réprouver.

Cette situation fait plus que priver des individus de biens qui devraient légitimement leur revenir. Elle fait plus qu’affaiblir les patrimoines familiaux et la solidarité naturelle qui leur est attachée. L’inflation entrave la constitution et l’accroissement d’un capital. Ce capital est pourtant nécessaire au développement économique. Il permet de financer des investissements, des innovations qui vont générer des gains de productivité et de nouveaux services qui permettront d’augmenter le niveau de vie général de la population. Empêcher des ménages aisés de transmettre librement un héritage, ce n’est pas seulement exercer une violence sociale et économique, c’est à terme priver l’ensemble de la société de croissance économique et tirer les niveaux de vie vers le bas.

Les entrepreneurs familiaux, qui créent et développent des entreprises dans le but de les transmettre à leurs enfants, sont remplacés par des gérants ou des fonctionnaires, qui sont guidés par la quête d’intérêts et de positions à court terme.

Les relations familiales, qui sont au fondement d’une société, ne se limitent pas à une filiation administrative sur un registre d’Etat civil. Les familles représentent des partages de sentiments, de croyances, de valeurs morales, de manières de vivre, de visions du monde, de connaissances culturelles et intellectuelles. Ce sont également des partages de richesses matérielles, qui n’existent que par le travail des générations précédentes. Les familles apprennent aux enfants, par leur exemple, que le travail et l’épargne permettent d’avoir une vie économiquement plus développée, alors que l’oisiveté et une gestion hasardeuse des biens matériels limitent les capacités des générations futures. Léon XIII affirmait que « la vraie dignité de l'homme et son excellence résident dans ses mœurs, c'est-à-dire dans sa vertu; la vertu est le patrimoine commun des mortels, à la portée de tous, des petits et des grands, des pauvres et des riches ».[7]

L’atteinte aux patrimoines familiaux portée par l’inflation tend à affaiblir la solidité des liens familiaux, la solidarité entre les générations et la responsabilité morale envers les futures générations. La famille porte en elle-même une morale qui pousse au respect de la propriété privée et à la fructification des biens. La famille est également la structure sociale qui permet l’allocation des richesses. Au sein d’une famille, les enfants selon leurs âges, leurs sexes, leurs aptitudes, leurs aspirations et leurs capacités physiques ou intellectuelles peuvent avoir des besoins particuliers. Des parents sont mieux à même de savoir quels soins donner à leurs enfants que des fonctionnaires dans un ministère, chargés de l’administration de la politique sociale.

L’inflation fragilise les ménages et cause de la pauvreté

L’inflation ne détruit pas seulement le pouvoir d’achat de la monnaie. Il limite la formation de famille par le renchérissement du coût de la vie. C’est notamment vrai pour la hausse du prix de l’immobilier, qui retarde la décision d’emménager dans un foyer familial. En fragilisant économiquement les familles, l’inflation est également source d’instabilités et de séparations. Une étude de l’INSEE en Nouvelle Aquitaine montre que le divorce engendre une perte de niveau de vie de 22% pour les femmes et de 3% pour les hommes[8]. Suite à un divorce, 20% des femmes et 8% des hommes basculent dans la pauvreté. Dans les divorces, la baisse de niveau de vie des femmes s’accentue avec l’âge : elle est deux fois plus importante à partir de 65 ans (- 31%) qu’entre 25 et 34 ans (- 16%). Au niveau national, l’INSEE conclut que la perte de niveau de vie directement imputable à une rupture est de l'ordre de 20% pour les femmes et de 3% pour les hommes[9].

Le prix Nobel d’économie Gary Becker avait montré que l’économie impacte la structure et les décisions des familles.[10] Des études menées aux Etats-Unis ont montré que durant les périodes de hausse des prix, il y avait une plus forte dissolution des mariages.

Alan Greenspan, président de la banque centrale américaine pendant près de 20 ans, a avoué que le système inflationniste était indispensable à la survie de l’Etat providence. Les déficits structurels du gouvernement ont besoin d’une dévaluation constante de la monnaie, imprimable à la demande.[11] Une fois qu’il a pris une part centrale dans la vie de la société, l’Etat providence rend moins nécessaire la constitution d’une famille et facilite sa dissolution.[12] Les hommes de l’Etat participent à la dissolution de la structure familiale, cellule de base de la société, en remplaçant la charité familiale par une redistribution étatique.

L’inflation est bien plus qu’un phénomène monétaire délétère. C’est un fléau qui sape et déstabilise les fondements même d’une société. Pour restaurer une société saine, sur des bases familiales solides, il convient de mettre un terme au système monétaire inflationniste et de rétablir la liberté monétaire.

Etienne Chaumeton

Membre de l’Association des économistes catholiques

[1] Caritas in veritate, 32

[2] Lévitique, 19, 36

[3] Proverbes 11, 1

[4] https://fred.stlouisfed.org/series/FEDFUNDS

[5] https://www.insee.fr/fr/statistiques/5007696?sommaire=5007726

[8] https://www.insee.fr/fr/statistiques/3631116

[9] https://www.insee.fr/fr/statistiques/2017508?sommaire=2017528&q=divorce

[10] Becker, Gary S., and Kevin M. Murphy. 1988. “The Family and the State.” Journal of Law and Economics 31, no. 1: 1–18.

[11] Greenspan, Alan. The Age of Turbulence, Penguin Books, 2008

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.