Je n’aime vraiment pas sortir des sentiers battus quand je cherche des explications à des événements qui sont complètement déconnectés de la réalité. Un exemple d’événement complètement déconnecté de la réalité est le ratio de 300:1 entre l’or-papier et l’or physique livrable sur le COMEX. La seule explication pour cela est que les entités qui opèrent sur le COMEX appliquent des mesures extrêmes en vue de limiter les mouvements à la hausse du prix de l’or. Comment pourrait-il y avoir d’autres explications, alors qu’il n’existe aucun autre marché à terme (futures) dans l’histoire sur lequel le ratio de contrats à termes papier est 300 fois plus haut que la quantité disponible pour livraison de la matière première sous-jacente.

Essayez cet exercice : Imaginez où se situerait le prix de l’or si l’on sortait les transactions à terme de l’équation. Cela réduirait certainement le nombre de hedge funds qui échangent de l’or via les contrats à terme. Le marché devrait alors établir un prix de compensation basé sur la quantité réelle d’or physique disponible pour livraison et sur la quantité d’or dont les acheteurs voudraient livraison.

Occasionnellement, un événement se produit sur le marché de l’or signale l’extrême degré d’artificialité imposée sur le marché. Il s’agit d’une variable qui est hors du contrôle des banques et des banques centrales, qui sont hautement motivées à garder le couvercle sur le prix de l’or.

Cet événement est connu sous le nom de backwardation. La backwardation survient sur un marché à terme lorsque le prix spot d’une matière première – l’or, dans ce cas-ci – est plus élevé que le prix des futures. Pour plusieurs raisons techniques, les marchés à terme ne devraient presque jamais connaître de backwardation, sauf dans des circonstances extrêmes. Si vous pouvez vendre votre or au prix spot et acheter un contrat à terme pour « garantir » la livraison de l’or que vous avez vendu dans le futur à un prix plus bas que le prix que vous obtenez aujourd’hui pour vendre au prix spot, vous ferez cette transaction toute la journée, jusqu’à ce que vous n’ayez plus d’or à vendre. C’est comme de l’argent gratuit – cela s’appelle aussi de l’arbitrage. Et ces opportunités d’arbitrage devraient normalement éliminer la backwardation de tout marché à terme.

Mais voilà, dans le marché de l’or, ce n’est pas de l’argent gratuit. Lorsque l’or tombe en backwardation, c’est parce que les investisseurs qui possèdent de l’or ne désirent pas s'engager dans cet arbitrage d’ « argent gratuit », car ils ne veulent pas prendre le risque que les contreparties de leurs contrats à terme soient dans l’impossibilité de livrer cet or dans le futur. En d’autres mots, ils n’ont pas confiance en la future disponibilité de l’or physique. Le risque de défaut de livraison par la contrepartie enlève l’aspect « gratuit » de l’arbitrage qui survient lorsque l’or est en backwardation.

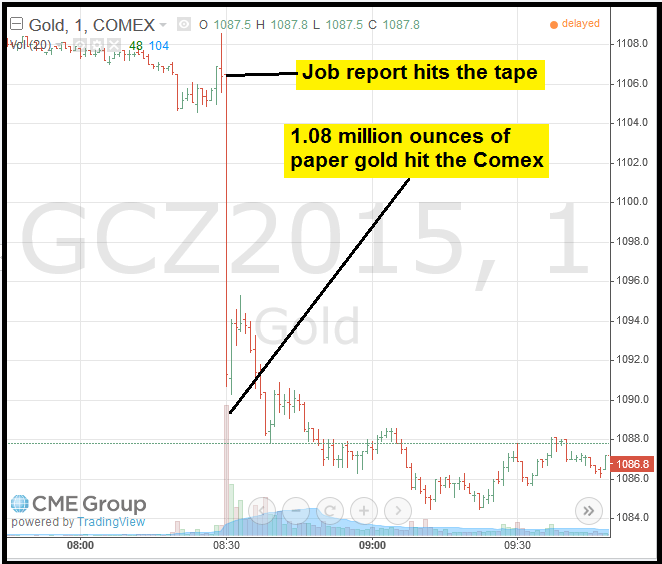

Le 6 novembre, lorsque le rapport truqué sur l'emploi américain est sorti – au moment exact – 10 800 contrats à terme pour décembre sont apparus sur le COMEX dans la première minute. Cela a fait baisser le prix des futures de presque 20 $. Cela représente 1,8 million d’onces d’or-papier. Le rapport du COMEX sur ses entrepôts, hier, démontre qu’il n’y avait que 151 300 onces d’or disponibles pour livraison sur le contrat de décembre. Ceci est de la manipulation extrême.

Bien sûr, la conséquence inattendue de cela est que toute cette activité artificielle cause de la backwardation extrême sur le marché de l’or. La meilleure illustration en est ce graphique publié sur Twitter par Sandeep Jaitly (@bullionbasis), un gestionnaire de fonds.

What happened today in gold after the non-farms? Someone was scooping up real gold. 4% backwardation reached... pic.twitter.com/e9J7gvFjRO

— Sandeep Jaitly (@Bullionbasis) November 6, 2015

Sans entrer dans les pointilleux détails de la terminologie des transactions de futures, ce graphique montre ce qu’il est arrivé entre le prix spot de l’or et le prix de l’or sur les futures. La ligne rouge représente la backwardation qui est survenue quand les prix des futures ont été attaqués à 8h30 (EST). Elle représente le taux de rendement annualisé que vous gagneriez si vous aviez vendu votre or sur le marché spot et aviez acheté des contrats à terme pour décembre pour remplacer l’or vendu. Ceci, bien sûr, en assumant que vous obteniez vraiment la livraison de l’or.

Une autre façon de voir la backwardation qui est survenue le 6 novembre sur les marchés à terme est que le marché spot n’a pas « cru » que la grosse attaque sur les marchés à terme, alors que le rapport sur l'emploi est sorti, avait une base de réalité autre qu’une opération massive de manipulation papier. Nous savons cela parce que le prix du marché spot ne s’est pas ajusté en accord avec l’attaque sur les prix des futures.

Le graphique ci-dessus reflète la backwardation survenue sur le marché à terme du COMEX. La backwardation sur le marché londonien « physique » du LBMA perdure depuis 2013. Avant 2013, la backwardation n’arrivait que très rarement sur le marché de l’or. Cela a brièvement été le cas en 2000-2001 – quand le marché baissier de 20 ans a pris fin – et encore, brièvement, en 2008, juste avant que l’or n’entame une poussée de 700 $ à 1 900 $.

Le fait que la backwardation à Londres soit survenue à des fréquences persistantes s’étendant sur de longues périodes reflète l’extrême « déconnexion » entre les marchés or-papier et or physique. Cela reflète un marché de l’or où le prix est gardé artificiellement bas avec de l’or-papier, car la backwardation ne surviendrait que lorsque la demande pour l’or physique au moment présent serait plus grande que l’offre d’or promise pour le futur.

Plusieurs indicateurs de marché nous signalent maintenant le degré d’intensité appliqué par les élites pour empêcher le système financier mondial de s’effondrer. Des taux négatifs dans les courbes de rendement des pays souverains européens qui s’étendent sur plusieurs années; la grande volatilité des marchés boursiers; la divergence croissante entre les prix des obligations à haut rendement et le S&P 500; l’écart négatif des taux sur dix ans sur les swaps; les prises en pension énormes et très fréquentes de la Fed; et, bien sûr, cette backwardation sur les marchés à terme de l’or, qui reflète directement le niveau de manipulation requis pour garder le couvercle sur le prix.

On ne sait pas combien de temps cette fraude pourra durer, mais il y aura un tas de gens qui regretteront de pas avoir accumulé des « cailloux de compagnie » (pet rocks), comme blaguait le Wall Street Journal, quand leur prix était bas, parce qu’à un certain moment, acquérir de l’or physique s’avérera extrêmement difficile et onéreux.

Source originale: Investment Research Dynamics

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.