Avec l’or à 1470 €/oz et l’argent à 14,63 €/oz, le ratio or/argent a atteint le seuil symbolique de 100 (1470/14,63) le lundi 9 mars en euros. C’est-à-dire qu’il fallait 100 onces d’argent pour acheter une once d’or. Idem pour les valeurs en dollar, elles ont atteint un ratio de 100 début mars 2020. C’est un seuil psychologique important qui a été franchi et un signal que les investisseurs de métaux peuvent traduire comme une sous-évaluation majeure de l’actif argent.

Le ratio or/argent actuel est basé sur le cours boursier des deux métaux. Il est donc décorrélé de la réalité tangible des métaux précieux et de leur production, autrement dit de l’offre, de la demande et du prix réel des métaux précieux physiques. A la place, les cours boursiers sont prioritairement sensibles aux fluctuations de produits financiers tels que ceux des ETF (Exchange Traded Fund) ou ETC (Exchange Traded Commodities), aussi appelés des trackers, qui proposent :

- Des réplications physiques des cours de l’or et de l’argent avec de réels lingots dans leurs stocks, mais avec un effet de levier autrement dit un système de réserve fractionnaire qui permet d’émettre plus métaux boursiers que de métaux stockés ;

- Des réplications synthétiques au travers de produits financiers dérivés tels que des futures, options, swaps, etc.

Le ratio or/argent est également décorrélé des stocks disponibles. Alors que la majeure partie de l’or extrait au cours de l’histoire est encore en circulation aujourd’hui (thésaurisation, recyclage...), seulement 20 % de l’approvisionnement en argent environ est recyclé chaque année et le reste disparaît dans la nature et les déchets. Seuls l’argent recyclé et l’argent conservé issu du marché de l’argenterie, des bijoux et des investissements subsistent en circulation et donc en stock réel. De plus, selon les estimations géologiques, il y aurait seulement 19 onces d’argent pour chaque once d’or dans les sols terrestres ; l’écart de disponibilité de ces deux métaux est donc bien inférieur au ratio or/argent actuel (écart à plus de 1/100) largement faussé par les marchés boursiers.

La crise du coronavirus a particulièrement dévoilé la déconnection entre métaux financiers et métaux physiques. Les cours boursiers de l’or et de l’argent ont baissé durant le mois de mars alors que le prix des métaux physiques est resté à un tarif élevé ; leurs prix ont été bloqués sur les plus hauts de février dernier à peu près. Nous avons donc cette situation étrange où l’offre de métaux physiques se contracte face à la demande grandissante en période de panique et où les prix auraient dû monter. Or, les prix ont chuté puis se sont stabilisés à la place, car les produits financiers or et argent ont été massivement revendus, ce qui a poussé leurs cours à la baisse, pour couvrir les pertes du marché actions.

Il est intéressant de constater qu’en pleine déconnexion entre le prix du papier et le prix du physique, il a été constaté sur la plateforme de vente eBay (donc un marché plus ou moins libre) un rapport or/argent de 76 entre les vendeurs et les acheteurs particuliers de pièces de monnaie et de lingots. Ceci laisse penser qu’il s’agit d’un exemple de rapport entre l’or et l’argent moins faussé que celui du grand marché international.

S’il y a une pénurie d’offres, face à une demande de plus en plus forte, le manque d’argent physique réel pourrait à terme également pousser son cours à la hausse ce qui ferait chuter le ratio or/argent et resserrera ainsi l’écart de prix entre les deux actifs.

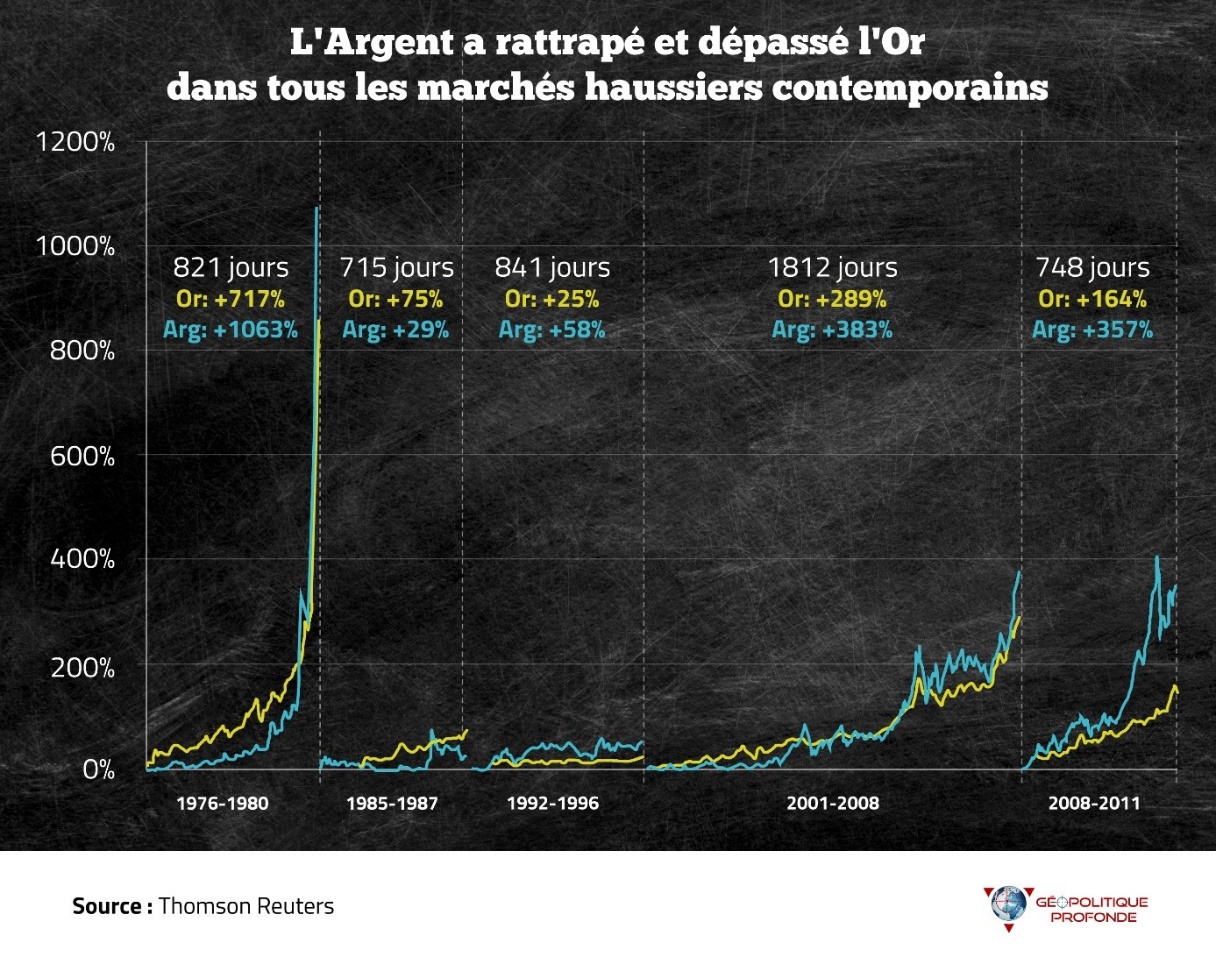

L’argent physique est donc actuellement très bon marché par rapport à l’ajustement qui pourrait advenir à l’avenir selon cette analyse : une correction des cours serait plus favorable à l’argent qu’à l’or en termes de rendements. Bien qu’il n’y ait aucune garantie que l’argent surperforme l’or en 2020 ou au-delà, il n’est pas rare que cela se produise dans l’histoire, en particulier pendant les fortes demandes ou encore, pendant les marchés haussiers solides où les prix de l’or et de l’argent augmentent de concert.

Par exemple, entre octobre 2008 et août 2011, le prix de l’or est passé de 723 $ à 1823 $ l’once, soit une augmentation d’un peu plus de 150 %. Au cours de cette même période, le prix de l’argent est passé de 9,81 $ à 41,47 $ l’once troy, soit une augmentation de plus de 320 %. Le ratio or/argent était dans le même temps passé de 74 à 44 entre octobre 2008 et août 2011 ce qui met clairement en évidence la surperformance de l’argent (à +320 % contre +150 % pour l’or).

Le marché de l’argent étant plus restreint que celui de l’or, il est aussi plus volatile. Pour les investisseurs et ceux qui croient fondamentalement aux métaux précieux, le ratio or/argent peut servir à déterminer la façon dont on pondère un portefeuille. Une stratégie de placement pourrait donc être de diversifier ses investissements à la fois sur l’or et sur l’argent physiques en fonction du ratio or/argent. Il faudrait donc acheter de l’argent lorsque le ratio est en augmentation et garder ou vendre de l’argent lorsque le ratio diminue. Pour l’or, lorsque le ratio augmente, il faudrait en revendre ou le thésauriser et lorsque le ratio diminue, il faudrait en acquérir.

Le rôle de l’or, plus stable, est de protéger le patrimoine et le pouvoir d’achat dans le temps, tandis que l’intérêt de l’argent est d’obtenir du rendement durant la période de resserrement du ratio. Tout en sachant que les deux métaux peuvent toujours servir de monnaie d’échange partout dans le monde peu importe la période historique et la conjoncture (croissance ou crise). Selon cette vision, l’argent peut donc être actuellement un meilleur investissement que l’or, car il amènera des gains plus importants lorsque le ratio se resserrera comme il la fait précédemment dans l’histoire.

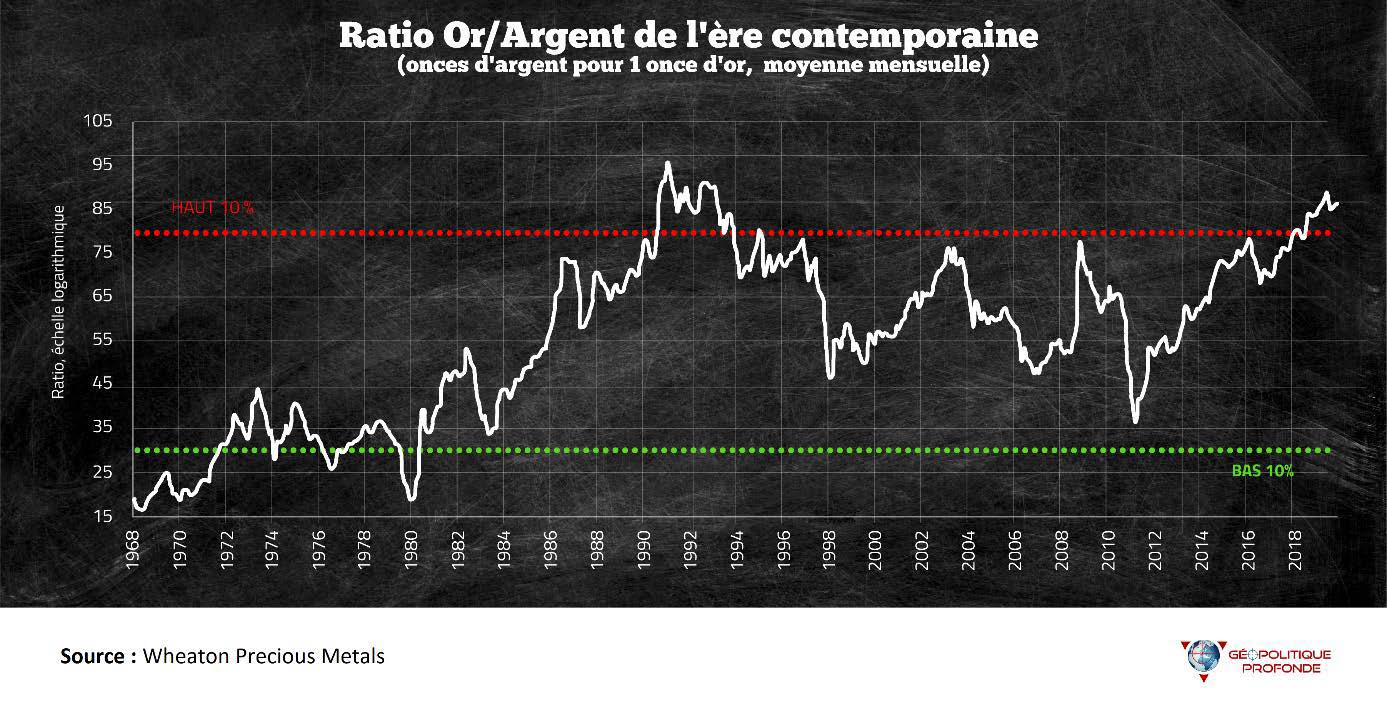

Mais la question que tout le monde se pose reste à résoudre : y a-t-il vraiment une opportunité pour l’argent dans cette période où l’or semble plus positif ? Malgré les perspectives plutôt populaires d’une remontée de l’argent dans le milieu de l’analyse des métaux, on ne peut que constater le manque de confiance ou d’intérêt des investisseurs dans les perspectives de hausse de l’argent. Pourtant dès juin 2019, le ratio or/argent a brièvement dépassé 90 en dollar et en euro ; un niveau qui n’avait pas été atteint depuis… début 1991, il y a 29 ans. Et la correction n’est toujours pas intervenue depuis.

Le graphique suivant, mis en lien avec le précédent, conforte l’analyse du ratio or/argent et la perspective d’une correction prochaine en montrant que les deux métaux ont eu tendance à être fortement corrélés ces dernières années.

Il y a donc peu raison de croire que cela changera à l’avenir.

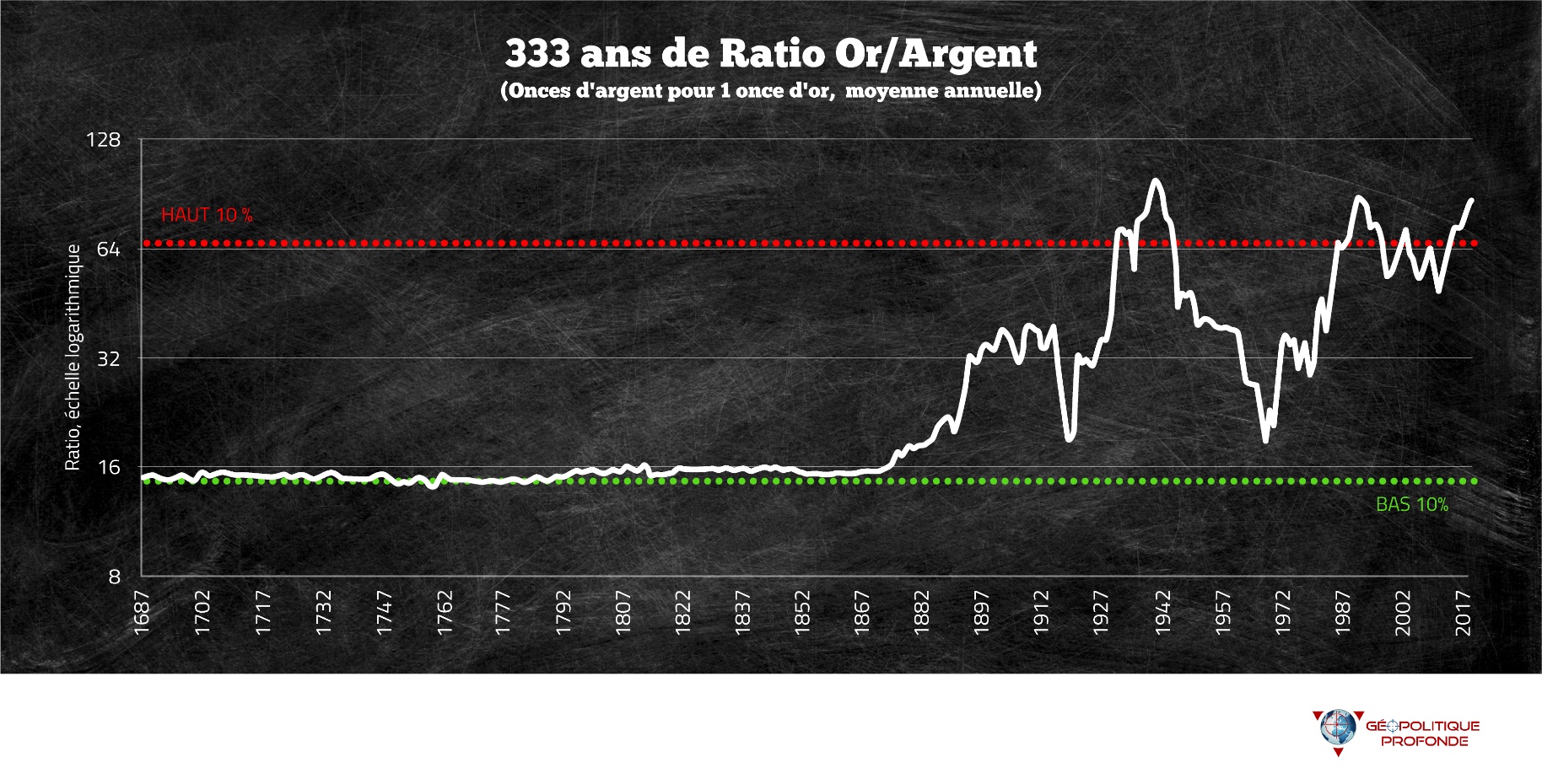

Depuis au moins 150 ans, le ratio or/argent éclaire sur la santé de l’économie mondiale et alerte sur la situation monétaire. Durant les périodes d’inflation, le ratio tombait et durant les périodes de déflation, le ratio augmentait. Mais les sommets atteints par le ratio aujourd’hui sont donc censés nous alerter sur une déflation et une pénurie de capitaux ce qui est totalement contradictoire avec la situation actuelle où les injections de liquidités par les banques centrales sont régulières et que ce phénomène a historiquement provoqué de l’inflation. Durant la crise de 2008 et jusqu’en 2011, le ratio était en chute libre et signalait qu’une inflation importante était probablement à venir. Elle n'est toujours pas intervenue.

Est-ce que cela signifie que le ratio or/argent sur l’économie devient moins pertinent aujourd’hui ou doit-on s’attendre également, en plus du resserrement du ratio, à une inflation gigantesque à venir ?

Sur ce graphique, nous pouvons observer que le ratio or/argent a atteint un niveau très bas en 2011. C’est arrivé précisément en avril, le mois où un resserrement monétaire a été mis en place par la banque centrale américaine avec des baisses de liquidités. Depuis la reprise de l’injection de capitaux (QE) peu de temps après, le ratio n’a cessé d’augmenter.

Si le ratio or/argent baisse, l’argent pourrait surperformer l’or, mais la chute de la croissance mondiale va avoir des conséquences négatives sur la demande des métaux industriels et particulièrement sur l’argent (beaucoup plus utilisé dans l’industrie que l’or). Nous avons en effet constaté la lourde chute du métal gris avec la crise du coronavirus et le ralentissement de la production mondiale. Il suffirait néanmoins que les investisseurs particuliers et institutionnels s’immiscent significativement dans ce petit marché pour que l’argent décolle.

Le ratio or-argent pourrait tomber à 75-80 au cours de cette année selon le rapport de décembre 2019 du Silver Institute, mais il se basait sur une reprise de la croissance chinoise qui ne devrait finalement pas intervenir à cause de la pandémie de Covid-19. Et le ratio or/argent a au contraire atteint de nouveaux sommets : nous sommes mi-avril à un ratio exceptionnel de 110, c’est-à-dire qu’il faut 110 onces d’argent pour acheter une once d’or. Un pic historique à 125 a été atteint le 18 mars dernier.

Je pense que le ratio or/argent sera inactif durant cette période de haute volatilité et de haut risque, mais il a de bonnes chances de s’affirmer une fois que la crise du coronavirus et du marché actions sera terminée. C’est à ce moment-là que le resserrement pourrait advenir entre les prix de l’or et de l’argent, au profit de ce dernier.

Conclusion

Pour que le ratio or/argent revienne à sa moyenne des 20 dernières années, d’environ 65, soit l’or devra diminuer drastiquement soit l’argent devra augmenter et j’ai du mal à croire que l’or puisse revenir au niveau des années 2000 (environ 300 €/oz).

L’or est le métal précieux le plus populaire tandis que l’argent est connu comme étant l’or du pauvre. Mais beaucoup de ceux qui misent sur l’argent mettent les deux métaux sur le même plan. En effet, le prestige d’un métal n’a finalement que peu d’importance face aux perspectives que l’on peut en tirer dans l’avenir. L’argent est à la fois une valeur refuge et une monnaie tout comme l’or, mais il est en plus moins cher que les autres métaux précieux et permet d’obtenir le meilleur rendement, selon le ratio or/argent. Plus ce rapport est élevé, plus le prix de l’argent a de chance de se démultiplier : ce sont les enseignements de l’histoire du métal gris.

Ce ratio or/argent est peut-être obsolète avec les innovations monétaires des banques centrales et la situation financière actuelle, mais rappelons qu’un argument de poids pèse pour l’argent :

1) Le World Gold Council soutient qu’il y a 190 000 tonnes d’or hors-sol.

2) Le World Silver Survey 2019, un rapport annuel sur le marché mondial de l’argent publié par le Silver Institute, énonce qu’il y a 86 651 tonnes d’argent hors-sol.

Il y a donc au moins deux fois plus d’or que d’argent en circulation alors que l’argent n’est pas recyclé et que la demande des investisseurs est de plus en plus importante.

Les acteurs privés internationaux qui monopolisent le marché de l’argent (à travers des trackers) à l’heure actuelle ont probablement fait les mêmes calculs : le ratio or/argent pourrait s’effondrer dans les prochaines années à venir.

De plus, compte tenu de l’offre et de la demande de métaux physiques, de produits dérivés financiers sur les métaux et de l’inflation qui dévalue les devises, l’or et l’argent semblent également tous deux sous-évalués.

À l’instar de l’étalon or, les pièces d’argent ont finalement joué un rôle central dans le commerce international en tant que monnaie de réserve pendant près de 4 000 ans. L’argent a donc des raisons fondamentales et historiques de revenir à un niveau plus proche de l’or.

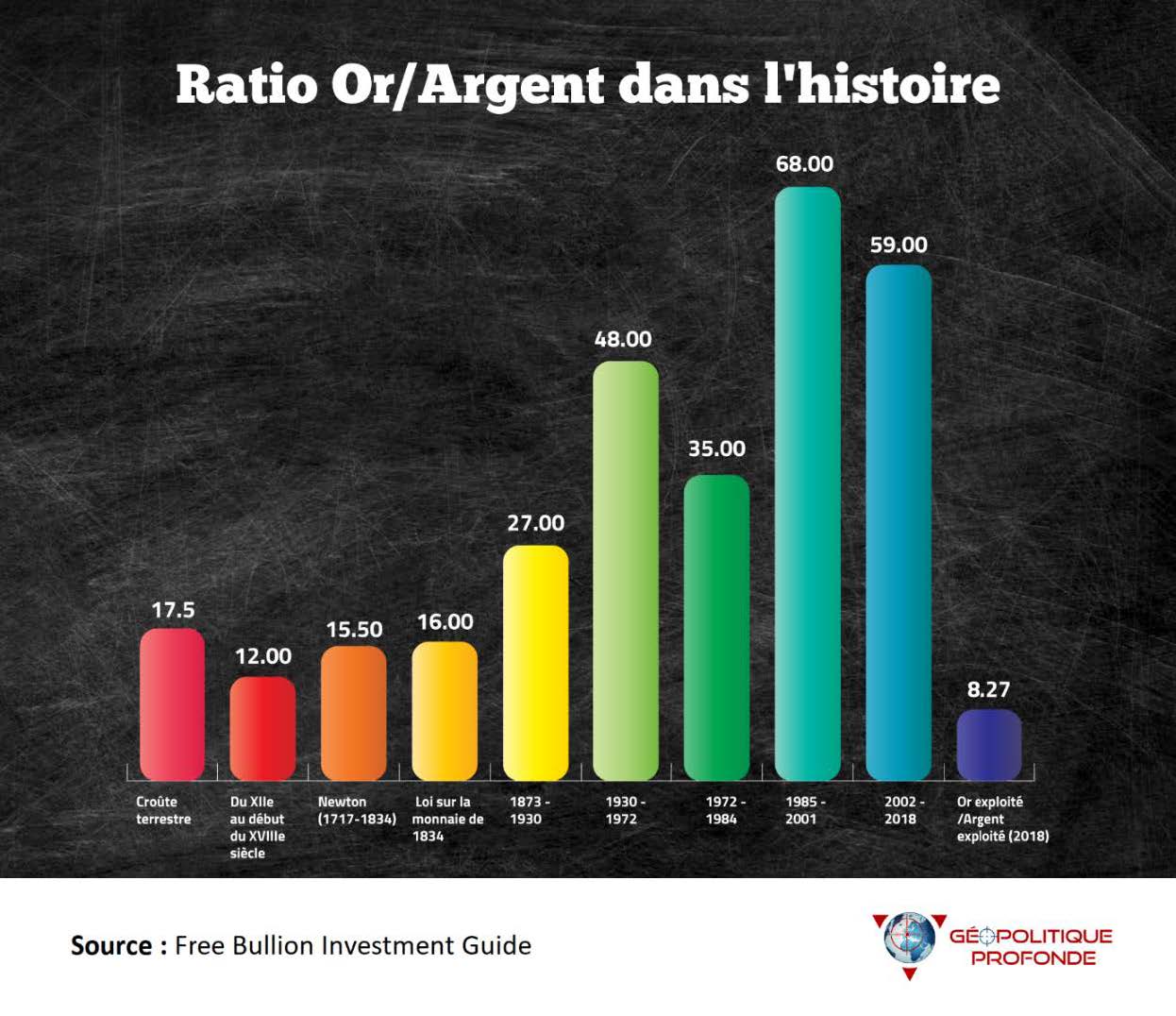

Évolution du ratio or/argent dans l’histoire

• Dans l’Égypte ancienne, le ratio or/argent était de 1/1 ou presque.

• Du 12e siècle au début du 18e siècle, l’or s’échangeait à peu près à un ratio de 1/12 avec l’argent.

• Au XVIe siècle, après que les Espagnols eurent découvert d’importants gisements de minerai d’argent en Amérique du Sud et en Amérique centrale, un « Standard Argent » fut même créé.

• En 1717, le Britannique Isaac Newton introduisait un rapport fixe entre l’or et l’argent de 1/15½.

• En 1792, aux États-Unis, le ratio fut fixé à 1/15 par la loi.

• Le Coinage Act de 1834 a fixé un rapport or/argent à 1/16 pour baisser le prix de l’argent métal à un niveau inférieur à son prix sur le marché international valorisant ainsi l’or à 20,67 $ l’once. Les États-Unis finirent ensuite par adopter l’étalon or et à démonétiser l’argent.

• En 1803, la France imposa le ratio de 1/15, 5.

• La moyenne du XXe siècle fut d’environ 1/40.

• Aujourd’hui, nous sommes donc proches d’un ratio de 1/110.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.