L’or est un actif à la fois très liquide et rare, et il n’est la responsabilité de personne. Il peut être acheté aussi bien comme un bien de luxe que comme investissement. Ainsi, l’or peut jouer quatre rôles fondamentaux dans un portefeuille :

- Une source de rendements à long terme

- Un outil de diversification pouvant atténuer les pertes en période de tensions sur le marché

- Un actif liquide sans risques de crédit qui a surperformé les devises fiduciaires

- Un moyen d'améliorer la performance globale du portefeuille

Pourquoi l’or, et pourquoi maintenant ?

L’or devient de plus en plus populaire. Depuis 2001, la demande d’investissement en or a augmenté, en moyenne, de 15% par année. Cela est dû en partie à l'apparition de nouveaux moyens d'accéder au marché, comme les ETF, qui sont des fonds négociés en bourse adossés à l’or, mais également à l’expansion de la classe moyenne en Asie, ainsi qu’au retour à une gestion efficace du risque, suite à la crise financière de 2008-2009 aux États-Unis et en Europe.

Aujourd’hui, l’or n'a jamais été aussi pertinent pour les investisseurs institutionnels. Tandis que les banques centrales des marchés développés s'emploient à normaliser leurs politiques monétaires - entraînant une hausse des taux d'intérêt - nous pensons que les investisseurs pourraient encore ressentir les effets de l'assouplissement quantitatif et de la période prolongée de bas taux d'intérêt dans les années à venir.

Ces politiques monétaires ont peut-être changé fondamentalement la signification de la gestion du risque et pourraient prolonger le temps nécessaire à l’atteinte des objectifs d’investissement.

En réaction, les investisseurs institutionnels se sont tournés vers des alternatives aux actifs traditionnels tels les actions et les obligations. La part d’actifs non traditionnels dans les fonds de pension mondiaux a augmenté, de 15% à 2007, à 25% en 2017. Et aux États-Unis, ce chiffre avoisine les 30%.

Plusieurs investisseurs sont attirés par le rôle de l’or comme outil de diversification – en raison de sa faible corrélation avec la plupart des actifs traditionnels – et par la couverture qu’il offre contre le risque systémique et les fortes contractions des marchés boursiers. Certains l’utilisent en tant que réserve de richesse, ainsi que comme couverture contre l’inflation et les risques de change.

En tant qu’actif stratégique, l’or a, historiquement, amélioré les rendements ajustés au risque des portefeuilles, en produisant des rendements tout en réduisant les pertes et en fournissant de la liquidité pour honorer ses engagements en période de tension des marchés.

1/ Une source de rendements

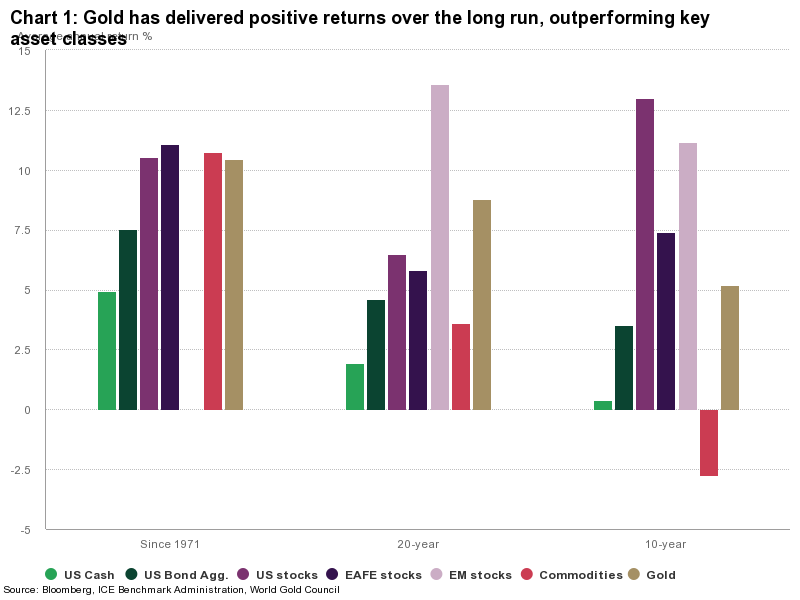

L’or n’est pas seulement utile en période de fortes incertitudes. Son prix a augmenté, en moyenne, de 10% par an depuis 1971, date à laquelle l’or a commencé à se négocier "librement" après l’effondrement de Bretton Woods. De plus, les rendements à long terme de l’or ont été comparables aux actions, et plus élevés que les obligations ou autres matières premières (graphique 1).

Il y a une bonne raison pour expliquer la performance du prix de l’or. Il se négocie sur un marché important et liquide, mais il est rare.

La production minière a augmenté en moyenne de 1,4% par an au cours des vingt dernières années. Dans le même temps, les consommateurs, les investisseurs et les banques centrales ont tous contribué à la hausse de la demande.

Du côté des consommateurs, la part combinée de la demande mondiale d’or de l’Inde et de la Chine a augmenté, de 25% au début des années 1990, à plus de 50%, ces dernières années.

Nos recherches démontrent que l’expansion de la richesse est l'un des principaux moteurs de la demande d'or à long terme. Elle a eu un effet positif sur la joaillerie, la technologie, et sur la demande pour les pièces et les lingots – cette dernière sous la forme d’épargne à long terme.

Graphique 1 : L’or a fourni des rendements positifs sur le long terme, performant mieux que les principales classes d’actifs

De plus, les investisseurs se sont tournés vers les ETF adossés à l’or et d'autres produits similaires afin d’obtenir une exposition à l'or. Depuis leur lancement en 2003, les ETF adossés à l’or ont accumulé plus de 2 400 tonnes d’or, d’une valeur de 100 milliards $.

Depuis 2010, les banques centrales sont devenues des acheteuses nettes d’or, dans le but d’accroître leurs réserves de change, et comme moyen de diversification et de sécurité.

Bien au-delà de l’inflation

Pendant la période de l'étalon-or, puis du système de Bretton Woods, lorsque le dollar américain était adossé au prix de l’or, il existait un lien étroit entre l’or et l’inflation américaine. Mais une fois que l’or s'est mis à flotter librement, l’inflation ne constituait plus son principal facteur de prix.

Effectivement, les rendements de l’or ont dépassé l''indice des prix à la consommation (CPI) américain à long terme, en raison de ses nombreuses sources de demande. L’or n’a pas que seulement préservé le capital; il l’a fait grossir.

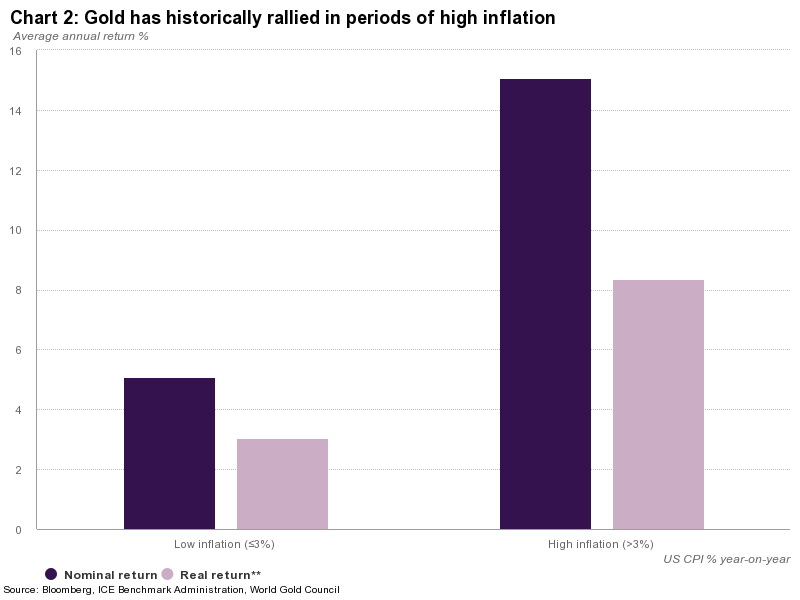

L’or a aussi protégé les investisseurs de l’inflation extrême. Dans les années où l’inflation était supérieure à 3%, le prix de l’or a monté, en moyenne de 15% (graphique 2). De plus, une étude de Oxford Economics démontre que l’or devrait bien performer en périodes de déflation.

Graphique 2 : L’or, historiquement, a monté durant les périodes d’inflation élevée

Une monnaie forte de haute qualité

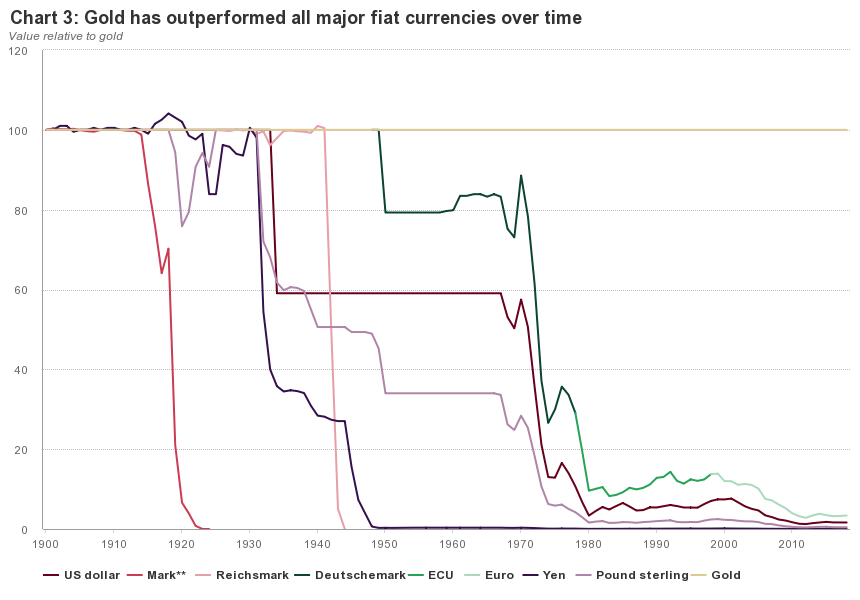

Au cours du siècle dernier, l’or a largement surperformé toutes les principales devises en tant que moyen d’échange (graphique 3). Cela inclut les périodes où les principales économies ont fait défaut, entraînant la chute de leurs devises, ainsi que l'après étalon-or. L'une des raisons de cette solide performance est que l'offre d'or disponible en surface a peu évolué au fil du temps; ces deux dernières décennies, elle a augmenté d'environ 1,6% par année grâce à la production minière. En revanche, la monnaie fiduciaire peut être imprimée en quantités illimitées pour soutenir les politiques monétaires.

Graphique 3 : L’or a mieux performé que toutes les principales devises majeures sur le long terme

2/ Une diversification qui fonctionne

Bien que la plupart des investisseurs sont unanimes sur la pertinence de la diversification, il n'est pas facile de trouver des diversificateurs efficaces. Les corrélations ont tendance à augmenter lorsque l’incertitude (et la volatilité) sur les marchés grimpe, alimentée en partie par des décisions d’investissement à risque/sans risque. Par conséquent, plusieurs de ces supposés outils de diversification ne protègent pas les portefeuilles au moment où les investisseurs en ont le plus besoin.

Par exemple, pendant la crise financière de 2008-2009, les fonds spéculatifs, matières premières et l’immobilier, que l’on jugeait depuis longtemps comme de bons outils de diversification, ont été vendus en même temps que les actions et autres actifs à risque. Ce ne fut pas le cas de l’or.

Historiquement, l’or bénéficie d'une fuite vers la qualité pendant les périodes de risque élevé. En fournissant des rendements positifs et en réduisant les pertes de portefeuille, l’or a été particulièrement efficace en temps de crise systémique, lorsque les investisseurs ont tendance à sortir des actions. L’or a aussi permis aux investisseurs d'honorer leurs engagements, alors que les actifs moins liquides de leurs portefeuilles étaient sous-évalués, peut-être mal évalués.

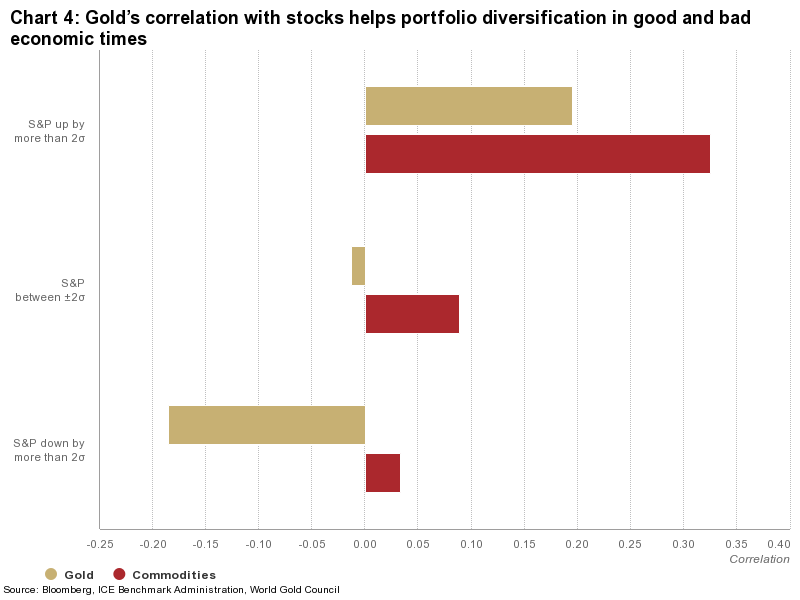

Plus le repli des actions et des autres actifs à risque est important, plus la corrélation de l’or avec ces actifs devient négative (graphique 4). Mais cette corrélation de l’or ne fonctionne pas uniquement pour les investisseurs en période de turbulences.

Du fait de sa double nature de bien de luxe et d’investissement, la tendance du prix de l’or à long terme est soutenue par la croissance du revenu. Notre recherche démontre que, lorsque les actions montent fortement, leur corrélation avec l’or peut augmenter, alimentée par l’effet de richesse et, quelquefois, par des anticipations d'inflation plus élevée.

Graphique 4 : La corrélation de l’or avec les actions aide la diversification de portefeuille durant les bonnes et les mauvaises périodes économiques

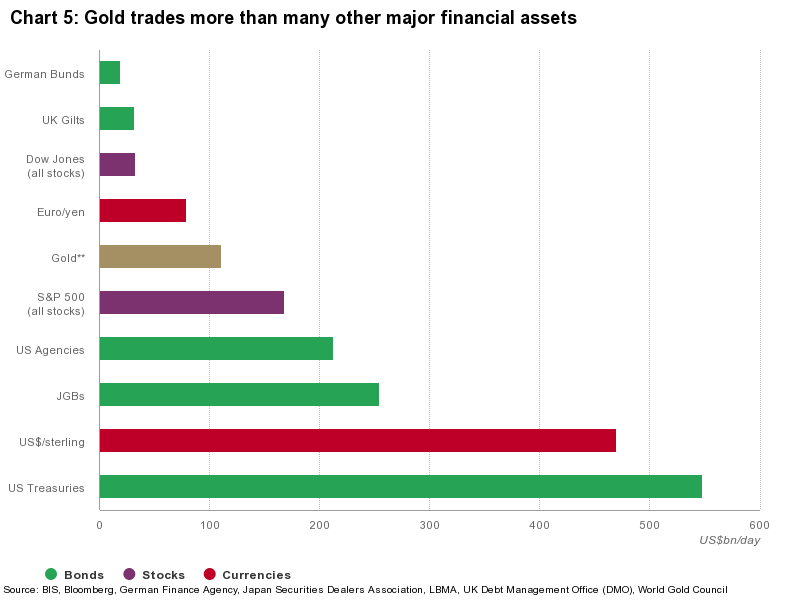

3/ Un marché profond et liquide

Pour les investisseurs institutionnels qui ont une stratégie d'achat à long terme, la taille et la liquidité sont des facteurs importants lors de l'établissement d'une participation stratégique.

L'or profite de son vaste marché mondial. Nous estimons que les avoirs en or physique des investisseurs et des banques centrales valent environ 2 900 milliards $, auxquels s'ajoutent 400 milliards $ en positions ouvertes sous forme de dérivés négociés en bourse ou de gré à gré.

De plus, le marché de l’or est liquide (graphique 5). Il s'échange entre 50 milliards $ et 80 milliards $ d’or chaque jour, via les contrats au comptant et dérivés de gré à gré. Il se négocie entre 35 et 50 milliards $ de contrats à terme sur l'or par jour, sur diverses bourses mondiales. Les ETF adossés à l’or offrent une source supplémentaire de liquidité, les plus grands fonds cotés aux États-Unis négociant en moyenne 1 milliard $ par jour.

Graphique 5 : L’or se transige plus que bien des actifs financiers majeurs

4/ Améliorer le rendement du portefeuille

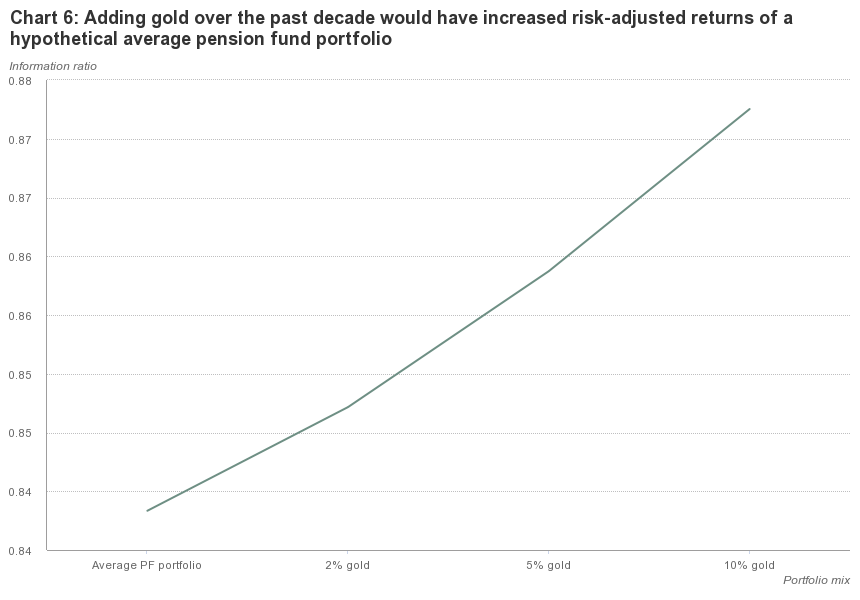

La combinaison de tous ces facteurs signifie que l'ajout d'or à un portefeuille peut améliorer les rendements ajustés au risque.

Au cours de la dernière décennie, les investisseurs institutionnels ayant une allocation d’actifs équivalente au fond de pension américain moyen auraient bénéficié de l'inclusion d'or dans leurs portefeuilles. Ajouter 2%, 5% ou 10% d’or aurait offert des rendements ajustés au risque plus élevés (graphique 6).

Graphique 6 : L’or aurait augmenté les rendements ajustés au risque d’un fond de pension moyen

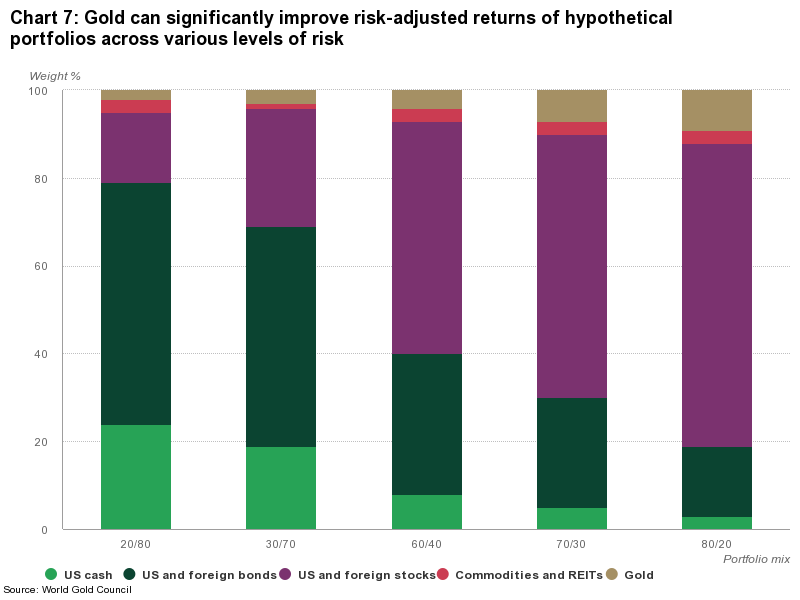

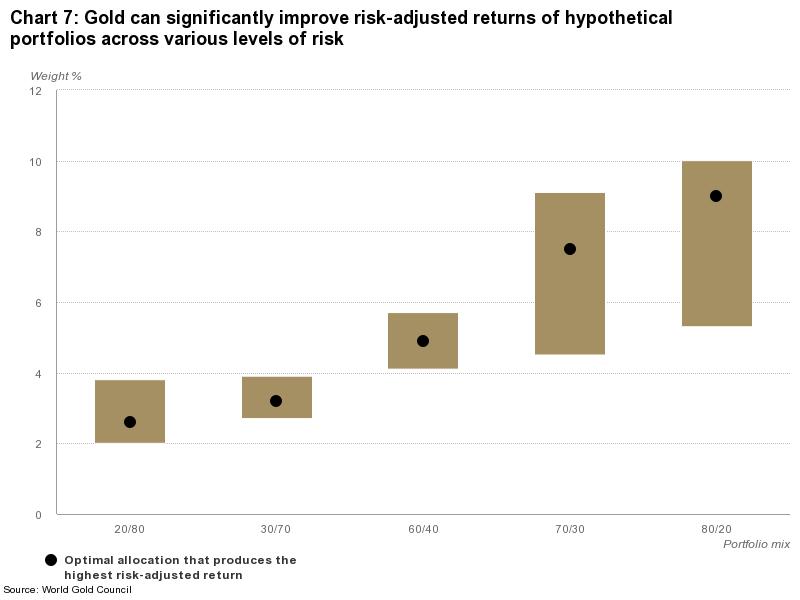

Mais l'étude d'une performance passée simulée ne nous permet pas d’évaluer combien d’or les investisseurs devraient ajouter à leurs portefeuilles pour en tirer le maximum de profits.

L’analyse de l’allocation d’actifs indique que, pour les investisseurs en dollars US, détenir 2% à 10% d’or dans un portefeuille bien diversifié peut optimiser encore davantage la performance (graphique 7). D’une manière générale, plus le risque du portefeuille est élevé - que ce soit en termes de volatilité, d'illiquidité ou de concentration d'actifs - plus il faut allouer d’or, dans la fourchette considérée, pour compenser ce risque.

L’analyse démontre que la pondération optimale de l’or dans les portefeuilles hypothétiques est statistiquement significative, même si les investisseurs présument un rendement annuel compris entre 2% et 4% - bien en dessous de sa performance historique réelle à long terme (graphique 7).

Notre recherche démontre que c’est aussi le cas pour les investisseurs qui détiennent déjà des actifs de couverture contre l’inflation, tels les obligations indexées sur l'inflation, ainsi que pour ceux qui détiennent des actifs alternatifs (par exemple, l’immobilier et les fonds spéculatifs).

L’or, au-delà des matières premières

L’or est souvent considéré comme une matière première comme les autres aussi bien par les investisseurs que par les spécialistes de l’investissement. Que ce soit en tant que composante d'un indice matières premières (par exemple : S&Þ Goldman Sachs Commodity Index, Bloomberg Commodity Index) ou d’un contrat à terme négocié sur une bourse de matières premières, l’or est considéré comme un élement de cet ensemble.

L’or partage sans aucun doute quelques similarités avec les autres matières premières. Mais une analyse approfondie de l'offre et de la demande montre que les différences sont plus nombreuses que les similitudes :

- L’offre d’or est équilibrée, profonde et large, ce qui aide à réduire l’incertitude et la volatilité

- Parce que l’or n’est pas consommé, comme les matières premières ordinaires, son stock en surface est disponible pour une utilisation continue

- L’or est utilisé à de nombreuses fins et acheté dans le monde entier, ce qui réduit sa corrélation avec d'autres actifs

- L’or est à la fois un bien de luxe et un investissement, ce qui permet une protection plus efficace contre le risque de perte du portefeuille

Les attributs uniques de l’or le distinguent des autres matières premières. D’un point de vue empirique, l'inclusion d'une allocation distincte à l'or a amélioré la performance des portefeuilles avec des expositions passives aux matières premières.

Graphique 7 a : L’or peut améliorer de manière significative les rendements ajustés au risque de portefeuilles hypothétiques et ce, à différents niveaux de risque

Source originale: World Gold Council

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.