Depuis le mois de février, le marché de l’or est en mode short squeeze. C’est le processus durant lequel l’excès de spéculateurs qui pariaient à la baisse sur l’or est éliminé. Plus le cours grimpe, et plus il va chercher de participants qui pariaient à la baisse pour les forcer à racheter leurs positions. Lorsqu’un spéculateur doit solder sa position baissière « short », il doit la racheter, donc il participe malgré lui à la spirale haussière. C’est le short squeeze, le lessivage des participants baissiers, après une longue période durant laquelle shorter l’or était profitable. Et les shorts étaient nombreux ! En plus de ce phénomène, s’est rajouté le fait que de nombreux investisseurs haussiers sur l’or attendaient sur la touche une dernière opportunité d’achat sous les $1000. En voyant l’or grimper verticalement, cela a déclenché de leur part des achats qui ont entretenu le rally. On le voit très bien dans la hausse des encours des ETFs sur l’or.

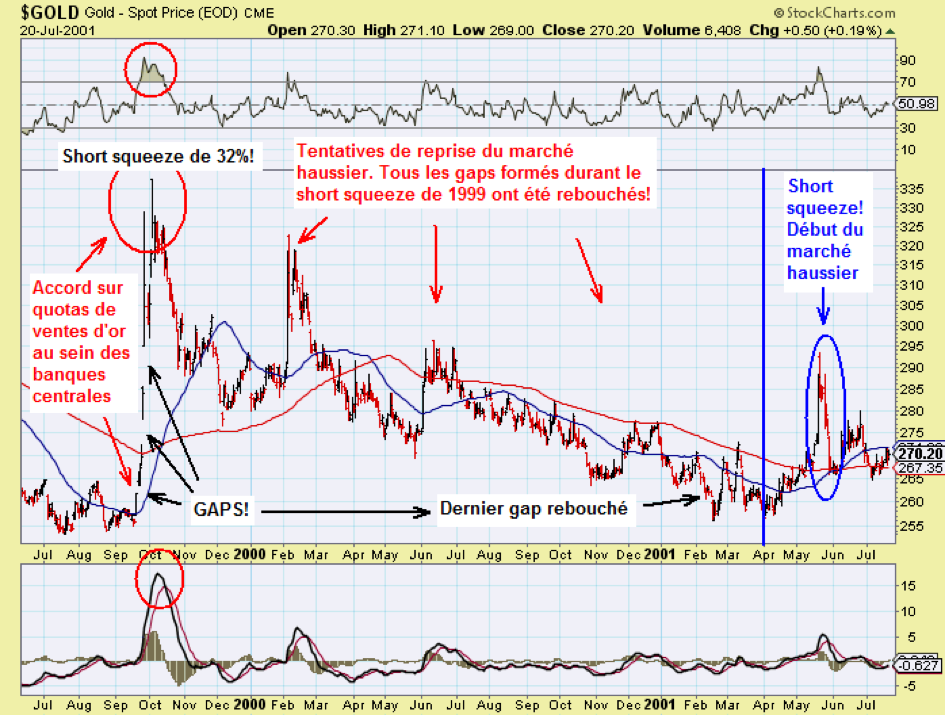

Une première impulsion de hausse dans un nouveau marché haussier produit souvent un short squeeze. Nous en avons connu un en 2001. Il avait produit un rally de 12% depuis le dernier contact avec la MM50jours. Aujourd’hui nous en sommes déjà à 19% !

Ce genre de phénomène nous montre combien l’analyse technique peut s’avérer impuissante pour deviner un sommet intermédiaire dans un marché haussier, et aussi combien l’analyse fondamentale est impuissante pour déceler le creux final du marché baissier. En 2014 et 2015, nous avions connu suffisamment de nouvelles positives pour le marché de l’or qui auraient dû le faire sortir de sa léthargie, mais il a attendu le début de 2016 que les analystes soient unanimement pessimistes pour produire la plus forte hausse trimestrielle en 30 ans. Et le plus surprenant est qu’il a grimpé en flèche en infligeant au ratio or/pétrole un écart historique record ! Même durant la Grande Dépression, lorsque la demande de pétrole chutait dramatiquement, le ratio or/pétrole n’avait jamais excédé les 40. Durant ce rally extraordinaire, il a touché les 46, soit près de 3 fois sa valeur historique moyenne. Sans krach boursier, sans effondrement économique autre que le marasme qui dure depuis la crise de 2008, sans 3ème guerre mondiale, sans inflation notable. Le seul facteur haussier supplémentaire que je note est la généralisation des taux négatifs et sans doute un début de perte de confiance envers les banques centrales. Par contre nous avions un facteur terriblement négatif en ce début d’année, qui était l’effondrement du prix de toutes les matières premières. J’ai donc du mal à trouver une explication autre qu’un short squeeze à cette hausse subite de l’or : le prix était arrivé à un niveau trop bas pour le marché de l’or physique et les spéculateurs shorts qui fixaient le prix de manière artificielle étaient trop nombreux. L’élastique leur a pété à la figure ! Mais attention, car une fois que l’élastique a terminé son mouvement de retour, le prix peut connaître un nouveau trou d’air passager…

Le dernier graphique montre la réaction correspondante sur les mines d’or avec l’indice HUI. Contrairement à aujourd’hui, le HUI avait largement anticipé la fin du marché baissier sur l’or, 6 mois à l’avance.

A présent, nous pouvons remonter encore plus loin dans le temps et observer la réaction de l’or au début de son marché haussier intermédiaire en 1993.

Nous voyons, comme en 2001, que les mines avaient débuté leur marché haussier avant l’or, contrairement à ce qui s’est produit cette année, et qui a pris tout le monde de court !

Pour l’or en 1993, un test s’est quand même effectué sur la MM325jours, 5 mois après le début de la hausse. Ce test aurait permis aux retardataires de revenir à très bon prix, mais sinon les retardataires de 1993 se sont arrachés les cheveux pendant 3 mois jusqu’à ce qu’une correction arrive enfin. Et quand la correction arrive, ceux-ci ont tendance à revenir trop tôt et la correction les emporte avec elle beaucoup plus bas que ce qu’ils imaginaient. C’est assez typique, et c’est pourquoi je ne recommande que les achats sur la MM150j durant un marché haussier.

En 1993, les mines d’or de l’indice XAU ont grimpé de près de 100% en 6 mois avant d’effectuer leur correction sur la MM200j. Aujourd’hui, l’indice XAU affiche près de 90% de hausse en l’espace de deux mois !

Durant le marché haussier de 1985-1987, nous voyons également un short squeeze de 17%, puis une correction sur les MM, qui a retracé la moitié de la hausse. Durant ce marché haussier, très régulier, il aurait été possible d’accumuler régulièrement sur la MM150jours, la moyenne mobile longue qui convient le mieux au marché de l’or.

Si on regarde le short squeeze actuel, nous voyons que la MM150jours est encore à $1137, et que le risque de retomber dessus est réel. Une poursuite du pic jusqu’à $1400 est possible, mais le deuxième sommet, légèrement au-dessus de $1280, n’a pas été confirmé par les indicateurs RSI et MACD, créant de ce fait une divergence baissière de mauvaise augure. Et plus la hausse continue verticalement, plus la correction qui suivra fera mal aux retardataires. Il vaudrait beaucoup mieux, pour la pérennité de ce nouveau marché haussier (qui ne sera confirmé qu’en établissant un prochain creux plus haut que le dernier creux), que nous corrigions sérieusement ce rally avant d’aller plus loin.

La hausse jusqu’à $1280 n’est pas ce que j’imaginais en premier lieu, et ce genre de réaction doit nous rendre moins orgueilleux dans nos prédictions graphiques.

D’un autre côté, les marchés possèdent une grande inertie, et refusent longtemps de voir la réalité en face. Je me souviens qu’au début des années 2000, l’or possédait déjà toutes les raisons pour grimper jusqu’à $2000, alors qu’il n’en valait que $300. A chaque impulsion de hausse qui devenait verticale, des analystes surexcités et parfaitement instruits sur les fondamentaux de l’or pensaient que c’était le « big one », l’impulsion qui allait révéler l’effondrement du système financier.

J’ai connu suffisamment de pics temporaires sur le prix de l’or pour savoir combien la patience est davantage récompensée que l’empressement d’acheter un mouvement vertical, aussi convaincant soit-il. A moins, bien entendu, qu’on se trouve en « phase maniaque » finale du marché haussier de l’or. Mais pour l’heure, nous sortons tout juste d’un long marché baissier intermédiaire, et le plus probable est une reprise graduelle du marché haussier, avec une pente au début assez douce, pour devenir de plus en plus raide à mesure que le marché haussier gagnera en maturité.

La pente développée par la hausse de l’or depuis le début de l’année est à mon avis insoutenable, et il faudra corriger pour reprendre des forces, marquer un point bas au-dessus du creux établi en 2015 (en général la MM150j est un support assez fiable), définir de la sorte une pente ascendante moins raide, et surtout purger l’excès de sentiment haussier qui règne actuellement à court terme sur le marché de l’or.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.