Cette semaine, pointons nos projecteurs sur l’Europe, et sur l’Allemagne en particulier.

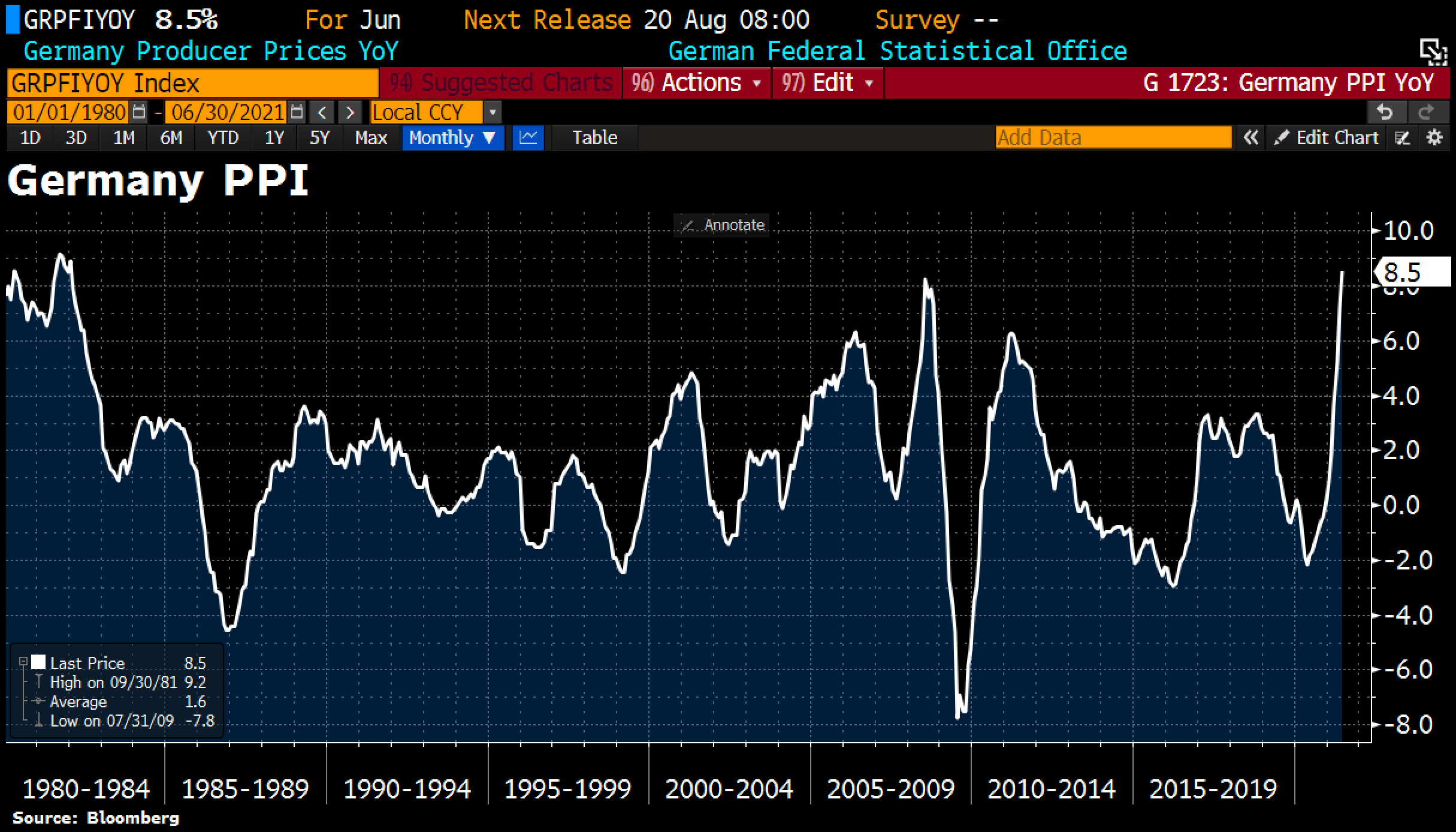

Comme annoncé dans nos précédents bulletins, l’inflation se propage peu à peu sur le Vieux Continent. Le dernier chiffre de l’indice PPI allemand retrouve des plus hauts jamais vus depuis les années 1980 :

Jusque-là, l’inflation était invisible pour le consommateur européen car elle était contenue dans les matières premières, mais pas encore dans les prix à la consommation. Désormais, l’inflation se reflète dans la hausse des prix de fabrication, et cette hausse est ensuite transférée vers le prix des produits payés par le consommateur.

Cette inflation a déjà des conséquences sur l’activité économique.

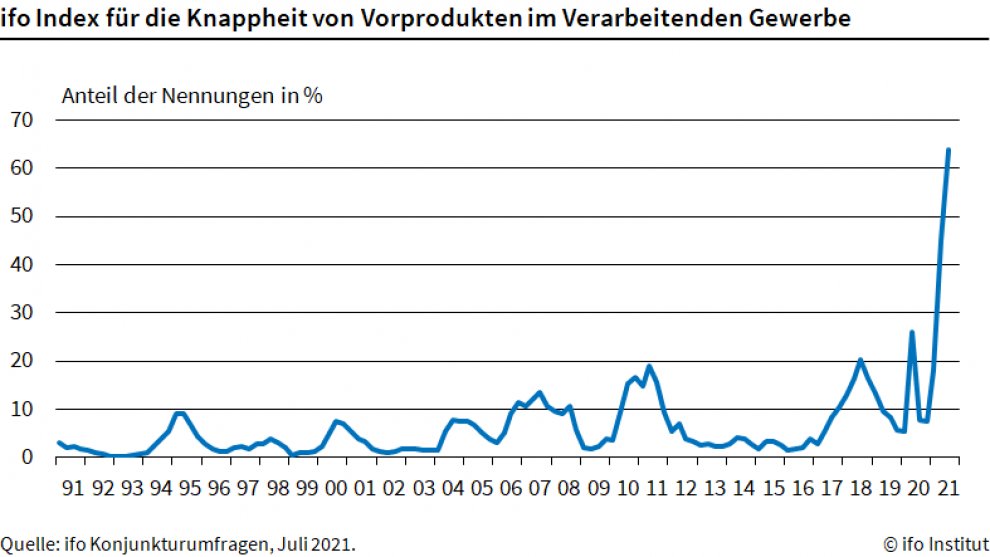

L’institut IFO rapporte que, en raison d’une hausse des prix des matières premières et des problèmes de logistique, plus de 60% de l’industrie allemande commence à se plaindre des goulots d’étranglements qui affectent leur production. C’est un véritable choc industriel, comme le démontre ce graphique :

Indice de la rareté des produits intermédiaires dans le secteur manufacturier

Même si les autorités espèrent que ces pénuries et ces délais d’approvisionnement restent transitoires, leurs effets entretiennent encore davantage la hausse des prix. Ceux qui travaillent dans le commerce de détail (retail) le savent bien : tout retard d’approvisionnement nécessite d’augmenter ses tarifs pour amortir la baisse de la marge engendrée par une pénurie trop longue d’un composant industriel essentiel. Les calculs d’offres doivent désormais inclure ces retards et être affinés en conséquence, afin d'amortir cette nouvelle incertitude liée aux goulots d’étranglements. Les goulots d’étranglements seront, nous l’espérons, transitoires, mais l’inflation ne le sera pas.

Le redémarrage de l’économie ne se déroule pas comme un simple redémarrage logiciel. Encore une chose que les économistes accrochés à leurs modèles et assis confortablement derrière leurs écrans pendant le confinement n’ont pas vu venir.

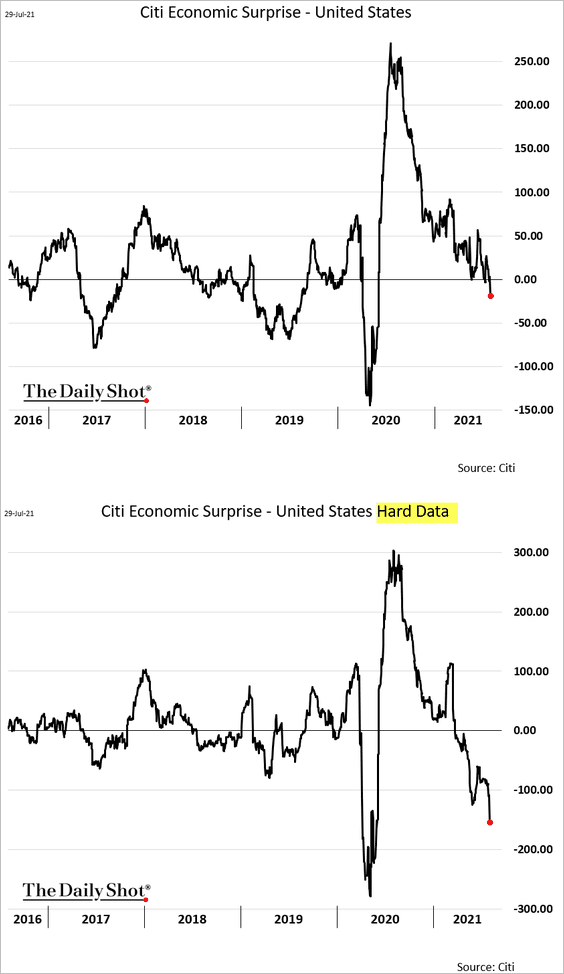

Il y a même un risque que l’économie réelle se grippe, car le retour de l’inflation commence à casser les chaînes de production. Certains indicateurs recommencent à diminuer aux États-Unis. Le produit intérieur brut n’est pas aussi élevé que prévu ce trimestre. C’est surtout l’index de surprise économique publié par Citi qui a refroidi les observateurs :

Les marchés restent soutenus dans l’espoir d’un nouveau plan fiscal de la part du gouvernement Biden.

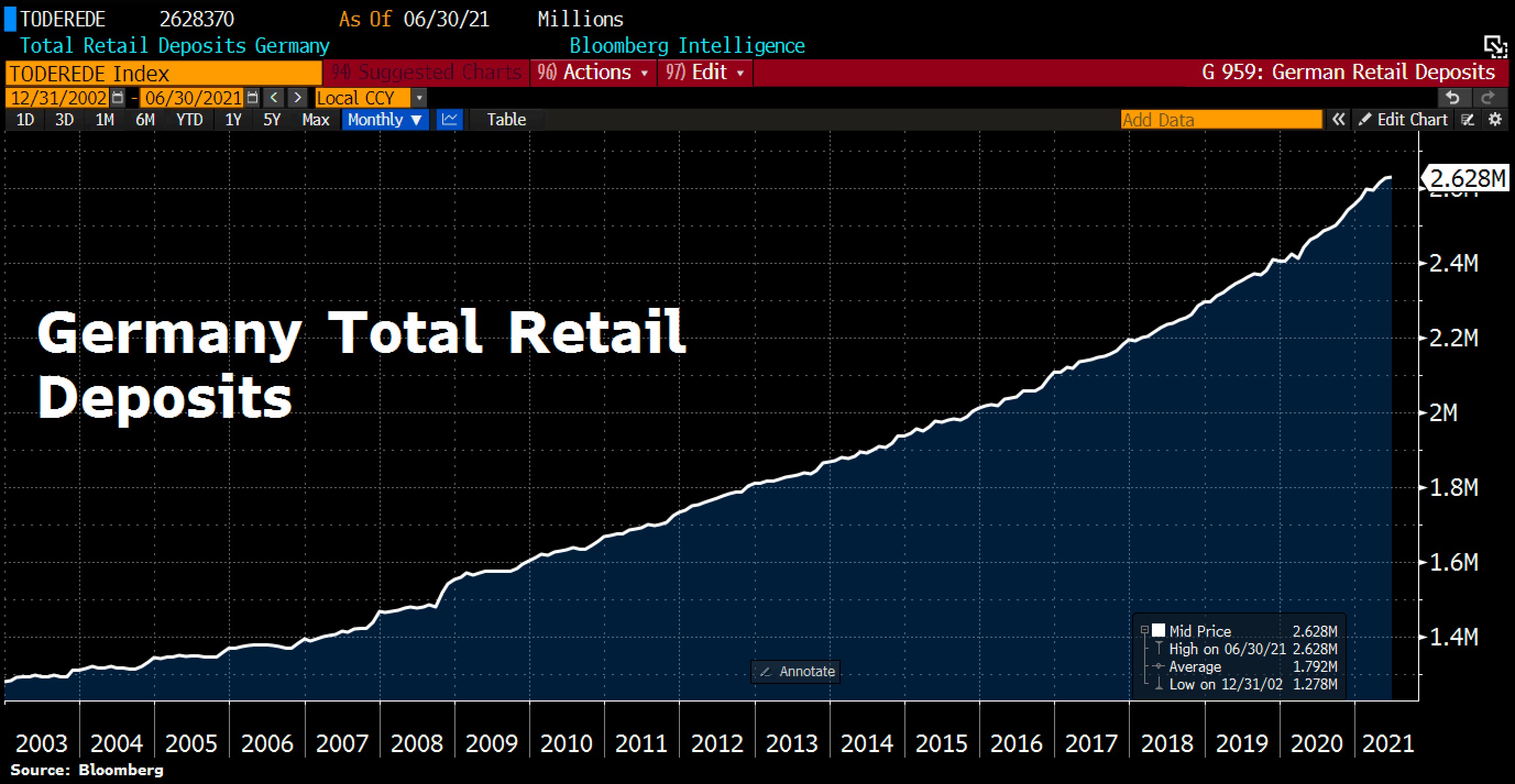

Mais l’inquiétude revient en Europe et cela se traduit par un nouveau record d’épargne chez nos voisins d’outre-Rhin.

Les Allemands continuent à accumuler une épargne qui a atteint un plus haut historique de 2 630 milliards d’euros cette semaine !

Sachant que les banques allemandes prélèvent désormais des commissions de plus en plus importantes sur ces dépôts (sous forme d’intérêts négatifs le plus souvent) et que l’inflation annuelle est actuellement de près de 4%, la perte nette cumulée pour ces épargnants allemands se chiffre désormais en centaines de milliards.

La ruée vers le cash coûte cher, mais les placements obligataires commencent également à coûter une fortune à leurs détenteurs.

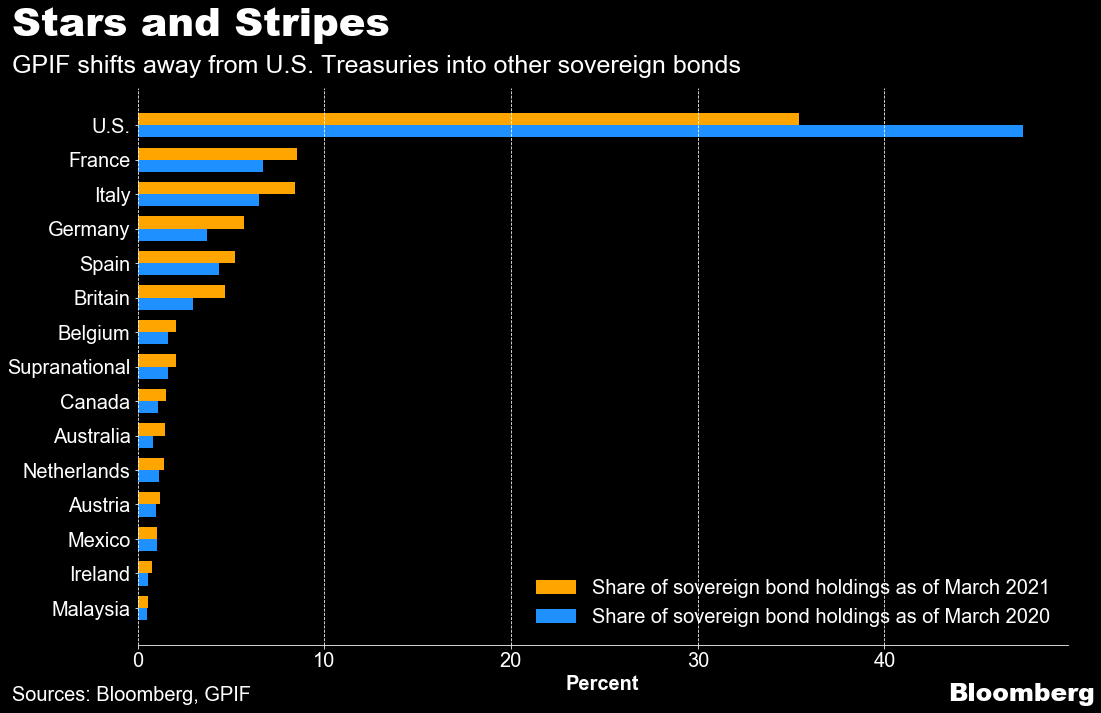

Dans cette ruée vers le cash, il est logique de constater une forte demande d’obligations d’États en Europe. Cette demande est soutenue dans le retail, mais elle est aussi poussée par des institutions qui changent leurs stratégies et commencent à revenir sur la zone Euro. C’est le cas du fonds japonais GPIF, qui gère les pensions pour le compte du gouvernement. Bloomberg nous apprend que ce fonds a augmenté sensiblement ses investissements obligataires en Europe.

Mais la cause principale de cet appétit européen soudain est son dégagement du marché obligataire américain. L’année dernière, les obligations américaines constituaient la moitié du portefeuille d’obligations étrangères. Le fonds a réduit son exposition à 35% en quelques mois, accentuant le mouvement de dédollarisation des institutions et des banques centrales à travers le monde. La Russie avait défrayé la chronique le mois dernier en annonçant la “dédollarisation” totale de ses échanges. Voir aujourd’hui le plus grand fonds japonais réduire son exposition au dollar est encore plus significatif. Même si cela ne concerne que quelques 100 milliards d’obligations liquidées, cela confirme un mouvement qui se propage en Asie. C'est un réel avertissement pour le billet vert. La planche à billet américaine commence à entraîner des conséquences : plus la Fed imprime, plus elle décourage les acheteurs de la dette américaine… ce qui incite encore la Fed à imprimer encore plus pour combler une demande qui disparaît… affaiblissant d’autant plus les enchères suivantes, et exportant d’autant plus l’inflation à ses partenaires commerciaux. Même si le dollar est encore la monnaie d’échanges internationaux, la monnaie américaine risque de revenir à un rôle moins central dans un monde qui devient de plus en plus multipolaire. Le dollar risque donc d’abandonner son statut privilégié ; il n’échappera donc pas à la règle classique qui voit les investisseurs se détourner de la monnaie issue par un pays dont la banque centrale fait trop chauffer l’imprimante.

La demande obligataire européenne a aussi un impact sur un renforcement du marché de la dette privé, conséquence de cette forte demande. Il y a aujourd’hui près de 2 000 milliards d’euros d’obligations européennes privées à taux négatif. C’est plus de la moitié de l’ensemble du compartiment obligataire privé. Nous sommes revenus aux niveaux délirants de valorisation extrêmement basse de 2016.

Les épargnants perdent leurs économies sur leurs avoirs en cash, et ils perdent aussi sur leurs avoirs obligataires.

Cette fois-ci, la BCE n’a même pas besoin de faire quoique ce soit pour diminuer les taux. Le marché obligataire européen bénéficie aujourd’hui de la défiance sur le marché américain, parce que l’inflation y est (pour le moment) plus forte !

Il est vrai que ce qui se passe de l’autre côté de l’Atlantique est assez hallucinant et a surpris tous les économistes de la Fed (leur surprise à chaque choc n’en est décidément plus une !)

Chaque semaine, le prix d’une matière première s’envole littéralement. Cette semaine c’est le cas des bobines d’acier, un composant industriel essentiel :

Du côté des matières premières agricoles, la barge de potasse est passée de $190 à $550 en un an, soit une augmentation d’exactement $1 par jour. Il n’est pas nécessaire d’être un expert agronome pour imaginer ce que cette hausse signifie pour l’agro-industrie mondiale. La répercussion sur le prix de la nourriture risque d’être significatif, et ce, dès cet automne.

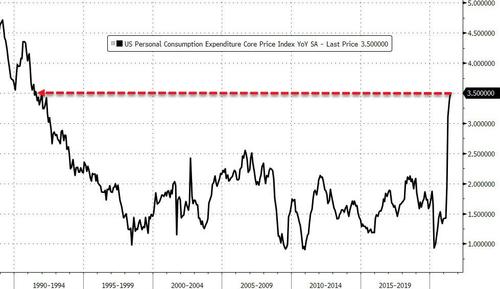

Sur le front des statistiques, le dernier indice mesurant l’inflation (publié la semaine dernière) est l’un des outils les plus regardés par les autorités monétaires pour repérer la variation de l’inflation. Il s’agit de l’indice PCE, qui mesure plus précisément le ressenti de cette inflation au niveau du consommateur :

La hausse de cet indice est vertigineuse. En quelques mois, l’indice est revenu à ses plus hauts du début des années 1990.

Cette ascension fulgurante de l’inflation est une menace sur le rendement du marché obligataire.

Bank of America a calculé que le rendement global est à un plus bas de 5000 ans…

En clair, le marché obligataire n’a jamais aussi peu rapporté à un moment où l’inflation n’a jamais été aussi forte. Le fait que ce marché n’a jamais été aussi massif est encore plus problématique.

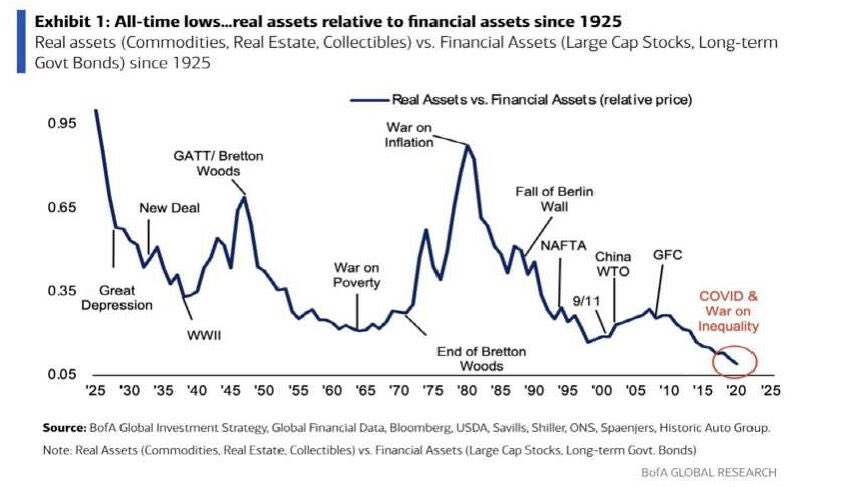

Dans le même rapport, la banque américaine a mesuré le rapport entre les actifs financiers (les obligations et les actions des grandes entreprises) et les investissements tangibles. Là aussi, le graphique est frappant. Les actifs financiers sont à un prix historiquement haut par rapport aux prix des actifs tangibles :

Dans ces biens tangibles, l’immobilier et les biens de collection sont déjà à des niveaux stratosphériques.

Désormais, il n’est pas étonnant de voir se dérouler une rotation des actifs financiers vers les matières premières. C’est précisément ce qui se passe sous nos yeux et qui explique ces hausses vertigineuses d’une semaine à l’autre. Les hausses affectent les céréales, puis c’est au tour de matériaux industriels. Chaque semaine, une matière première explose à la hausse. Les corrections qui s’ensuivent sont violentes, puis reprennent de plus belle ; c’est le signe d’une ère spéculative très dangereuse pour le prix de la nourriture, mais assez classique dans un mouvement d’inflation incontrôlée.

L’or et l’argent sont encore des actifs sous le contrôle du marché papier des futures. Leur prix est lié à un actif financier entièrement sous contrôle. Le véritable prix de l’or et de l’argent sera celui qui sera affiché après le transfert du papier vers le physique. Le prix actuel reflète justement la prépondérance du marché financier sur le marché des biens réels. Mais pour combien de temps ? La plupart des détenteurs d’or et d’argent ne sont pas directement exposés au physique. Ils pensent avoir de l’or alors qu’ils possèdent des certificats ou des futures qui ne sont qu’une autre forme d’actif financier, qui n’a rien à voir au produit physique en lui-même.

La rotation des actifs financiers vers les actifs réels s’accompagnera logiquement d’un transfert d’actifs or papier vers du physique. Problème : il y a beaucoup plus d’actifs financiers “or papier” / “argent papier” que d’actifs réels “or physique”/ “argent physique” disponibles.

Ce transfert des actifs financiers vers les actifs réels a déjà commencé :

Pour l’or : le mouvement est initié par les banques centrales qui rapatrient l’or physique dans leurs coffres…

Pour l’argent : depuis le lancement du SilverShort Squeeze, le retail assèche littéralement le marché physique de ce métal et contraint les bullion banks à couvrir leurs positions vendeuses sur le COMEX.

Les observateurs de ce marché sont unanimes : dans cette rotation des actifs financiers vers le tangible, tous les détenteurs de métaux précieux '“papier” ne pourront pas transférer leurs avoirs en physique. Il y aura forcément des perdants au jeu de la chaise musicale.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.