Avant d'aborder la réévaluation "imminente" de l’or physique, retraçons le rôle monétaire du métal doré dans l'histoire récente.

L’or et la BRI

À la fin de la Première Guerre mondiale, les gouvernements de l'époque s'efforcent d'équilibrer les comptes de la Nation.

En 1944, des négociations internationales ont lieu à Bretton Woods pour réorganiser le système monétaire. Le dollar est alors couronné monnaie de réserve mondiale et son cours est fixé au taux de 35$ l’once d’or. Si une nation affichait un excédent commercial et accumulait un surplus de dollars, elle pouvait les échanger contre de l'or pour enrichir le Trésor national.

Au début des années 1960, certains financiers commencent à s’agacer des déficits budgétaires répétés des États-Unis. Cela déclenche un début de spéculation jouant la hausse de l’or contre le dollar. Tant et si bien que, à la demande des États-Unis, une association de banques centrales est créée (le « London Gold Pool ») pour tenter de maîtriser le cours relatif de l’or et du dollar, en vendant de l’or, sous la gouvernance de la Banque des Règlements Internationaux (BRI). Mais lorsque la France retire sa confiance et échange son surplus de dollars contre de l’or, tout en sortant du London Pool, la spéculation s’amplifie. Le Trésor américain a beau vendre des quantités énormes d’or en établissant un véritable pont aérien entre Fort Knox et le marché de Londres, la partie est définitivement perdue lorsque la Banque d’Angleterre dévalue la Livre Sterling de 14,3% le 18 septembre 1967.

Le Trésor américain doit reconnaître sa défaite et laisser l’or s’envoler, et donc le dollar se déprécier.

En août 1971, le Président Nixon annonce au monde qu’il met fin aux accords de Bretton Woods. Officiellement, il n’y avait plus assez d’or pour garantir la masse monétaire. L’or continue de monter jusqu’à valoir 850 $ l’once en janvier 1980.

En 1974, l’interdiction de posséder de l’or pour les citoyens américains est levée et le Chicago Mercantile Exchange lance le « Gold Futures Exchange » sur le COMEX de New York : un marché permettant d’acheter et de vendre des contrats à terme sur l'or, régulé par une douzaine de banques agrées, appelées bullion banks. D’après Peter Hambro, successivement président de deux d’entre-elles, ce marché des « futures » sur l’or est l’un des outils créés par les autorités monétaires pour réguler, ou plutôt manipuler le prix de l'or.

Cette même année 1974, la faillite de la banque allemande Herstatt Bank déclenche une crise bancaire internationale. Pour tenter d'éviter que ce type d'évènement ne se reproduise à l’avenir, les gouverneurs des banques centrales du G10 créent le « Comité de Bâle de supervision bancaire », dont le siège est à la BRI, évidemment. C’est ainsi que naissent les Accords de Bâle en 1988, qui seront suivis par Bâle II en 2004 et puis Bâle III, qui fixent des normes et des règles visant à éviter les faillites bancaires.

L’Union Monétaire Européenne

Il faut se souvenir que l’intégration monétaire européenne s’est faite par étapes.

En 1979, le Système Monétaire Européen (SME) est lancé pour limiter les fluctuations entre-elles des différentes monnaies européennes (Franc, Mark, Lire, Peseta etc.), restreignant ainsi la liberté des gouvernements de dévaluer leur monnaie en fonction de la situation économique.

En décembre 1991, les pays de l’Union Européenne signent le traité de Maastricht pour mettre en oeuvre l’Union Monétaire.

En janvier 1999, cette Union devient réalité : l’euro est créé. Mais dans un premier temps, cela concerne seulement les banques centrales. Ce n’est que le 1er janvier 2002, que l'euro devient une monnaie circulante pour les peuples européens.

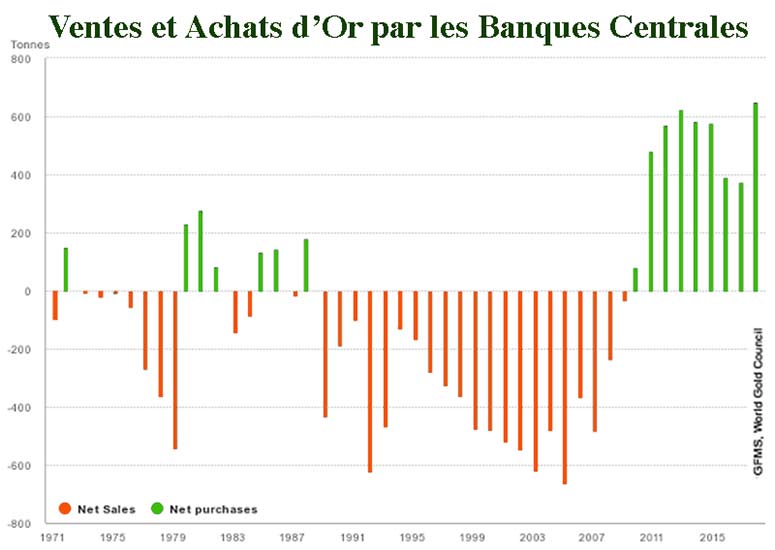

Si j’en parle, c’est pour mieux décrypter le graphique ci-dessous, qui montre un certain flou dans les politiques des banques centrales vis-à-vis de l’or entre 1971 et 1991. Ce graphique serait encore plus désordonné si il détaillait les politiques de chaque nation européenne.

À partir de 1991, on observe une certaine cohésion des banques centrales pour vendre l’or, considéré comme une vieille relique inutile, afin de mieux soutenir la monnaie fiduciaire. Conseillés notamment par les hommes de Goldman Sachs, les banques centrales européennes louent leur or aux bullion banks, qui ensuite le jouent à la vente sur les marchés pour mieux défendre le dollar.

LTCM, le plus grand hedge fund des années 1990, vendra ainsi l’or du Trésor italien, persuadé d'une future baisse du métal précieux. Mais le défaut de la Russie sur sa dette déclenche une hausse de l’or et pousse LTCM en quasi faillite le 23 septembre 1998, provoquant une crise systémique majeure.

Le 7 mai 1999, la décision du chancelier de l'Échiquier Gordon Brown de vendre 415 tonnes d’or, soit plus de la moitié des réserves d’or de la Banque d’Angleterre, ne peut s’expliquer que comme une manœuvre visant à faire baisser les cours, permettant ainsi de sauver les banques qui s’étaient substituées aux obligations de LTCM. Le cours de l’or plonge effectivement à 254 $ l’once, son plus bas depuis 1980.

Gordon Brown a très probablement sauvé le système financier.

Washington Agreement on Gold

Le 26 septembre 1999, sous l’égide du FMI (et très probablement de la BRI), un accord privé est signé entre les 11 banques centrales européennes et celles de Suède, Suisse et du Royaume-Uni. Il entérine que l’or reste un élément important de la stabilité monétaire et limite les ventes d’or à 400 tonnes par an pour les 5 années suivantes. L’accord est renouvelé en 2004 et même en 2009, même si la politique monétaire de ces banques centrales était totalement inversée à cette époque.

Changement de politique à 180°

Au coeur de la crise systémique de 2008, au G20 de novembre à Washington, plusieurs dirigeants des nations représentées demandent un changement du système monétaire international. Cela est clairement formulé par la Chine, dans un document (toujours en ligne sur le site de la BRI) qui réclame l’abandon du dollar et déplore que le système proposé par Keynes en 1944, le Bancor, n’ait pas encore été expérimenté.

Quoiqu’il en soit, à partir de 2009, la politique des banques centrales prend un virage à 180°. Au lieu de louer ou de vendre leur or, toutes les banques centrales se mettent à en acheter, d’une part, et à chercher à récupérer l’or national, qui a été loué aux bullion banks. Mais ces leasings ont été faits avec des contrats à long terme et les bullion banks ont joué cet or sur les marchés ; il a donc été vendu à plusieurs reprises.

Pour accentuer cet imbroglio, à partir d’août 2009, la Chine encourage ses citoyens à investir dans l’or et l’argent et devient un très gros acheteur d'or physique sur le marché de Londres. Pékin prend livraison du métal, avant de le faire refondre en lingots d’un kilo en Suisse, puis de l'expédier vers la Chine. Les lingots numérotés en provenance des différents Trésors nationaux ont ainsi perdu leur identité d’origine et sont devenus irrécupérables par les différentes nations, qui les avaient imprudemment loués aux bullion banks.

Quand en 2013, l’Allemagne souhaite rapatrier 300 tonnes d’or confiées à la Fed de New York, la banque demande un délais de 7 ans pour les ré-expédier. À réception de l’or, les lingots ne correspondent pas à la liste initiale confiée à la Fed et il faut les raffiner à nouveau afin d'obtenir de l’or pur répondant aux normes internationales.

À la même date, les Pays-Bas demandent le rapatriement de 120 tonnes de leur or national, suivis par l’Autriche et quelques banques centrales de premier plan.

Un indémêlable Mic-Mac

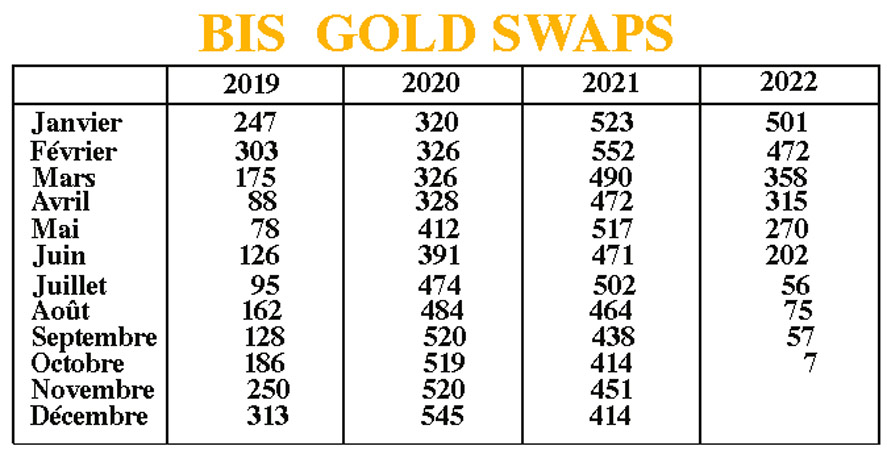

C’est la BRI qui a eu la charge de démêler l’inextricable écheveau des contrats de location et des hypothèques successives sur les mêmes lingots générés initialement par les banques centrales, puis par les bullion banks, que ce soit à Londres ou à New York. Pour avoir une idée de l’ampleur de ce travail, voilà les contrats que la BRI a dû dénouer, rien qu'aux cours des mois de mars successifs depuis 2010 :

- Mars 2010 : 346 tonnes

- Mars 2011 : 409 tonnes

- Mars 2012 : 355 tonnes

- Mars 2013 : 404 tonnes

- Mars 2014 : 236 tonnes

- Mars 2015 : 47 tonnes

- Mars 2016 : 0 tonnes

- Mars 2017 : 438 tonnes

- Mars 2018 : 361 tonnes

- Mars 2019 : 175 tonnes

- Mars 2020 : 326 tonnes

- Mars 2021 : 490 tonnes

- Mars 2022 : 358 tonnes

Et maintenant, regardez les contrats dénoués depuis 3 ans :

Chaque mois, année après année, la BRI a dénoué des « swaps » portant sur des centaines de tonnes d’or.

En juillet 2022, ces chiffres sont tombés à 56 tonnes, puis 75 tonnes en août et 57 tonnes en septembre.

En octobre 2022, seulement 7 tonnes d’or !

Il semble que la BRI a presque terminé de dénouer les swaps d’or.

Je vous laisse savourer cette deuxième bonne nouvelle. Pour ne pas rallonger cet article déjà très riche, je vous donne rendez-vous dans la deuxième partie.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.