"Alors que les normes de Bâle III définitives devaient entrer en vigueur à partir de janvier 2022, leur application a été reportée d'un an, à janvier 2023, en raison de la pandémie de Covid-19", peut-on lire dans un document de la BRI publié en janvier 2022.

Ce report fait partie des raisons pour lesquelles nos attentes concernant le cours de l'or ont été déçues cette année.

Reset monétaire : Bâle III et la mise en œuvre du NSFR (Cyrille Jubert)

— Or.fr (@Or_fr_) June 7, 2021

➤ Lire : https://t.co/cjfpruZcvi#Bale3 #economie #monnaie #devise #or #NSFR #reset pic.twitter.com/lTX7QqQunO

Le ratio structurel de liquidité à long terme (NSFR, Net Stable Funding Ratio) est l’un des éléments essentiels des réformes du Comité de Bâle visant à accroître la résilience du secteur bancaire. Le NSFR oblige les banques à avoir des fonds propres suffisamment liquides et proportionnels à leurs engagements sur les marchés.

Depuis le début de l'année 2020, d'âpres négociations ont eu lieu entre l’Union Européenne, la LBMA et la BRI, pour contraindre ou exempter les bullion banks à détenir des réserves de liquidités couvrant 85% de leurs positions spéculatives sur les métaux précieux. Les bullion banks, notamment celles agissant en tant que membres compensateurs sur le marché de gré à gré des métaux précieux de Londres (LBMA), ont bataillé pour ramener ces liquidités à 50% (Reuters), voire pour être totalement exempté du NSFR. Le World Gold Council et la LBMA ont publié une lettre de 58 pages expliquant que l’application de cette règle au LBMA serait si coûteuse qu'elle pourrait provoquer l'effondrement du marché.

Après la mise en oeuvre des règles de Bâle III, l'or hypothéqué ne sera pas comptabilisé à sa pleine valeur.

Les options, les futures et les prêts d’or seront enregistrés dans les bilans bancaires en tant qu'éléments spéculatifs, donc négatifs en termes de sécurité et de stabilité, alors que l’or physique au bilan sera un bonus ajouté au crédit de la banque.

Toutes les banques européennes et américaines sont déjà en conformité avec les règles de Bâle III. Seules les banques liées au marché des métaux précieux de Londres ont fait de la résistance.

C’est pour cela que les marchés sont en flux tendu depuis 2020. Les raffineries suisses ont fonctionné en 3×8 pour répondre à la demande des banques, en se focalisant sur le raffinage de l'or depuis des mois.

Après les sanctions occidentales contre la Russie, qui ont entrainé l’interdiction de l’or en provenance des raffineries russes, la tension s'est encore accentuée. Cela explique probablement pourquoi les stocks d’or du COMEX ont diminué de 38,7% depuis janvier 2021, soit une baisse de 15 millions d’onces.

Les banques, qui ont prêté leurs lingots d’or à la journée, à la semaine ou au mois à des ETF, vont maintenant devoir les récupérer pour améliorer la qualité de leurs bilans.

À noter que les conditions du SPDR Gold Shares ETF (GLD) ont été modifiées le 29 avril 2022. Désormais, le fonds SPDR Gold Trust s'accorde le droit de refuser les demandes de livraison d'or émanant des investisseurs détenteurs de parts.

Les ETF n’ont pas à se plier aux normes de Bâle III. Mais une fois que les banques prêteuses auront récupéré tous leurs lingots suite à l'application du NSFR, GLD pourrait devenir un simple tracker du prix de l’or, sans adossement à des réserves d'or physique.

De son côté, la BRI semble avoir fini de démêler l’imbroglio des swaps d’or juste avant la mise en oeuvre de Bâle III en janvier 2023.

Il lui aura fallu plus de 11 ans.

Est-ce un pur hasard si cette période correspondent à la phase de consolidation de la forte jambe de hausse observée entre 2011 et 2022 ?

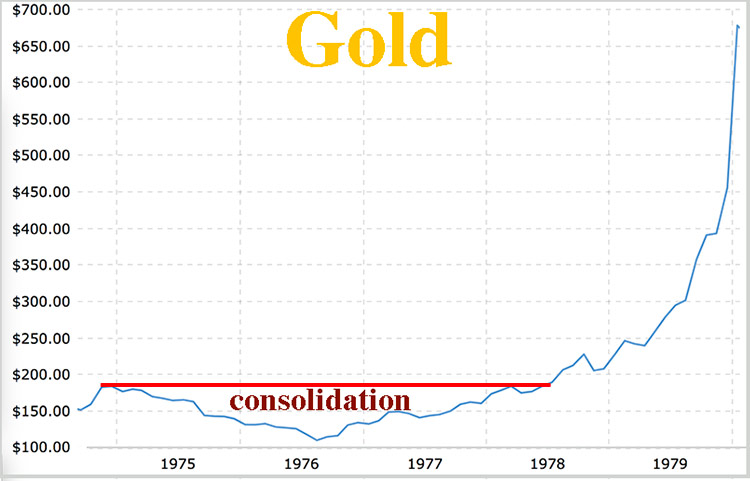

Lors du rallye haussier qui a suivi la dévaluation de la Livre anglaise le 18 novembre 1967 et l'effondrement du « London Gold Pool », il y a eu une première jambe de hausse, suivie d’une phase de consolidation entre fin 1974 et mi-1978.

En 1974, la résistance était à 190-195 $ . En 1978, les cours ont fluctué entre le support à 170 $ et la résistance à 190 $, avant que cette dernière ne soit cassée le 24 juillet 1978, déclenchant une hausse extraordinaire lors des 18 mois suivants.

Lors de la consolidation entamée en août 2020, les cours ont oscillé entre 1700 $ et 1900 $...

Préparez-vous à une très forte hausse de l’or en 2023. Toutes les conditions sont aujourd’hui réunies, sans même parler de la crise énergétique, de la récession économique, des fissures sur le marché obligataire, du krach des cryptomonnaies et des tensions géopolitiques croissantes.

Quant à l’argent, comme à chaque rallye haussier de l'or, il amplifiera le mouvement.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.