La semaine dernière, un choc systémique a frappé l’écosystème crypto. Le géant de l’échange de cryptomonnaies FTX, qui comptait plus d’un million d’utilisateurs en février 2022, est devenu illiquide en l’espace de quelques jours. En 2021, la plateforme a géré l’équivalent de plus de 700 milliards $ de transactions. Son patron, Sam Bankman-Fried (SBF), est désormais au cœur de la tourmente. « Nous sommes excités à l'idée de continuer à avancer ensemble » déclarait-il deux jours seulement avant la catastrophe. Puis, dans un tweet du mardi 8 novembre, il annonce l’incapacité de la plateforme à assurer les retraits des clients. Après l'échec d'une tentative de sauvetage par Binance, l’opacité et l’instabilité du système FTX s’est retournée contre son créateur...

En conséquence, la cryptomonnaie de FTX, le token FTT, a chuté de plus de 90% en une seule semaine, entraînant avec lui la plupart des cryptos. L’équivalent de près de 3 milliards $ de capitalisation s'est évaporé en quelques heures. L’ampleur du système FTX se révèle être incroyablement similaire à certains bank run du XIXe siècle…

La naissance d’un géant et les suspicions d’un « Ponzi »

Parmi les investisseurs dans le projet FTX, on peut citer le géant BlackRock, mais aussi Circle, ou encore Alan Howard. Mais comment une plateforme, qui avait tout pour réussir, a-t-elle pu imploser de la sorte ?

La réponse est à chercher du côté des problématiques comptables… L’impossibilité pour la plateforme d’assurer les retraits est d’abord née d’une mauvaise gestion de l'argent déposé par les clients. En effet, Reuters rapporte que l’équivalent de 1 à 2 milliards $ de fonds clients ont disparu. Le PDG Sam Bankman Fried aurait secrètement transféré 10 milliards $ de fonds clients de FTX vers Alameda Research, la société de courtage et d'investissement dont il est également le patron, pour financer des opérations risquées. Mais la chute du marché des cryptos a généré des pertes considérables pour Alameda Research, et la plupart des dirigeants de FTX n’auraient pas été informés…

Samedi 5 novembre, FTX est devenu illiquide (la liquidité représentait 80% des liquidités disponibles). Ce problème est avant tout un problème de gestion, puisque l’absence de séparation entre les fonds des utilisateurs, et les fonds propres de FTX, est une grave erreur de sécurité. On appelle ce principe le principe de ségrégation des actifs, qui est traditionnellement obligatoire dans la finance traditionnelle. Pourtant, rien ne prédisposait Sam Bankman Fried, diplômé du MIT et ancien trader, de mener des pans entiers du secteur des cryptos à la ruine. Jeudi 10 novembre, il déclare ouvertement « j'ai merdé et j'aurais dû faire mieux ». Finalement, le 11 novembre, FTX engage la procédure pour se placer en faillite.

Le marché des cryptomonnaies est un marché d’innovation, supposant une certaine liberté d’entreprendre, mais il n’en demeure pas moins que la plupart des informaticiens qui composent cette industrie ne sont manifestement pas des financiers.

L’américain Sam Bankman-Fried, alias “SBF”, a perdu en 24 heures toute sa fortune, estimée à 16 milliards de dollars. Il est à l’origine de l’une des plus grandes crises dans l’histoire des cryptos. pic.twitter.com/uEO2qBJx8C

— Brut FR (@brutofficiel) November 15, 2022

Un choc systémique

Au sein de l’écosystème crypto, le choc est palpable chez les investisseurs, et le trauma demeure. On peut lire des tweets comme celui de Obey Raves (Obey Alliance ), qui déclare « je peux utiliser les pertes FTX comme déduction fiscale, n'est-ce pas ? Parce que je jure que j'avais environ 10 000 000 $ là-dedans ».

Si l’ironie est parfois encore présente, certains clients (et mêmes des employés) de FTX qui ont placé une grande partie de leur épargne se retrouvent désormais démunis. En janvier 2022, FTX valait l’équivalent de 32 milliards $ et la fortune de Sam Bankman-Fried était estimée à près de 17 milliards $. Aujourd'hui, il ne reste plus rien.

Au lancement de la plateforme en 2019, le patron de Binance, Changpeng Zhao, avait pris une participation de 20% dans FTX. Mais la croissance exceptionnelle de FTX en a fait un concurrent sérieux. Tout s’est accéléré ce mercredi 2 novembre lorsque CoinDesk a publié un papier montrant qu’une grande partie du bilan de Alameda était détenu en token FTX. Suite à cela, Binance a décidé de vendre l’intégralité de ses tokens FTT pour plusieurs centaines de millions de dollars.

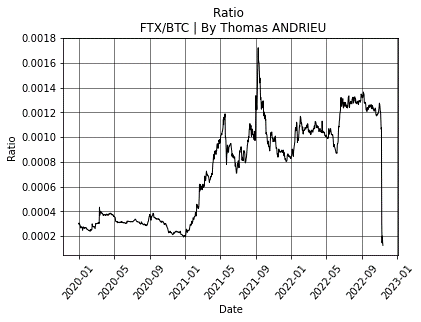

Le graphique ci-dessus montre l’évolution du ratio FTT/BTC, c’est-à-dire la valeur relative de la cryptomonnaie FTX (FTT) par rapport au cours du bitcoin (BTC). On remarque que la valeur relative de FTX (représentée par le cours de FTT) a significativement progressé depuis janvier 2021, en dépit du marché baissier observé. Il aura fallu seulement quelques heures au cours du FTT pour éliminer plusieurs années de croissance…

Les cryptomonnaies ne sont pas l’or du XXIe siècle…

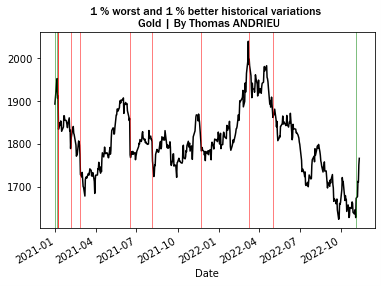

Alors que le bitcoin (BTC) enregistre de nouveaux plus bas proches de 16 500 $, l’or a marqué un rebond significatif dans le sillage des actions et des bons chiffres de l’inflation américaine. Le cours de l’or a gagné plus de 5% sur une semaine, ce qui est tout à fait remarquable. De manière assez étonnante, le cours de l’or en dollars s’est rapproché de la zone de rentabilité des compagnies minières. Sur le graphique ci-dessous, on a représenté le cours de l’or avec le top 1% des variations les plus importantes (traits verticaux). Le choc observé le 4 novembre s’inscrit clairement dans un signal de marché (lire "Vers un retournement de l’or en 2023 ?").

Les cryptomonnaies sont indéniablement une innovation de choix, qui révolutionnent à la fois notre manière de concevoir les échanges, mais aussi notre manière de traiter les données et les contrats au XXIe siècle. Cependant, il n’y a rien d’authentiquement commun entre l’or et les cryptos (voir mon livre "Révolution Cryptos"). Il faut sans cesse rappeler que le rôle des mineurs de Bitcoin est décroissant dans le temps, alors le rôle des mineurs d’or physique est quant à lui croissant (lire "Compagnies minières : quels comportements face à l’or ?").

Bien que l’or soit, de manière non-négligeable, corrélé aux indices boursiers traditionnels, la structure de son marché le rend tout à fait unique. En conséquence, les deux marchés de l’or et des cryptomonnaies diffèrent de manière statistique. Le Bitcoin est 3,5 fois plus volatil que l’or. De fait, une variation « exceptionnelle » du cours de l’or (disons dans le top 1% des variations extrêmes) est une variation qui dépasse 3%, lorsqu'il s’agit dans le même temps d’une variation de plus de 10% pour le Bitcoin.

De sorte, il est contestable de prétendre que les cryptomonnaies sont l’or du XXIe siècle. Il est réciproquement contestable de s’opposer aux cryptomonnaies pour le seul motif qu’elles ne sont pas une valeur refuge, ignorant ainsi le fait que les cryptomonnaies ont une valeur spéculative et/ou technologique.

Le retour des actifs physiques et de la détention en nom propre ?

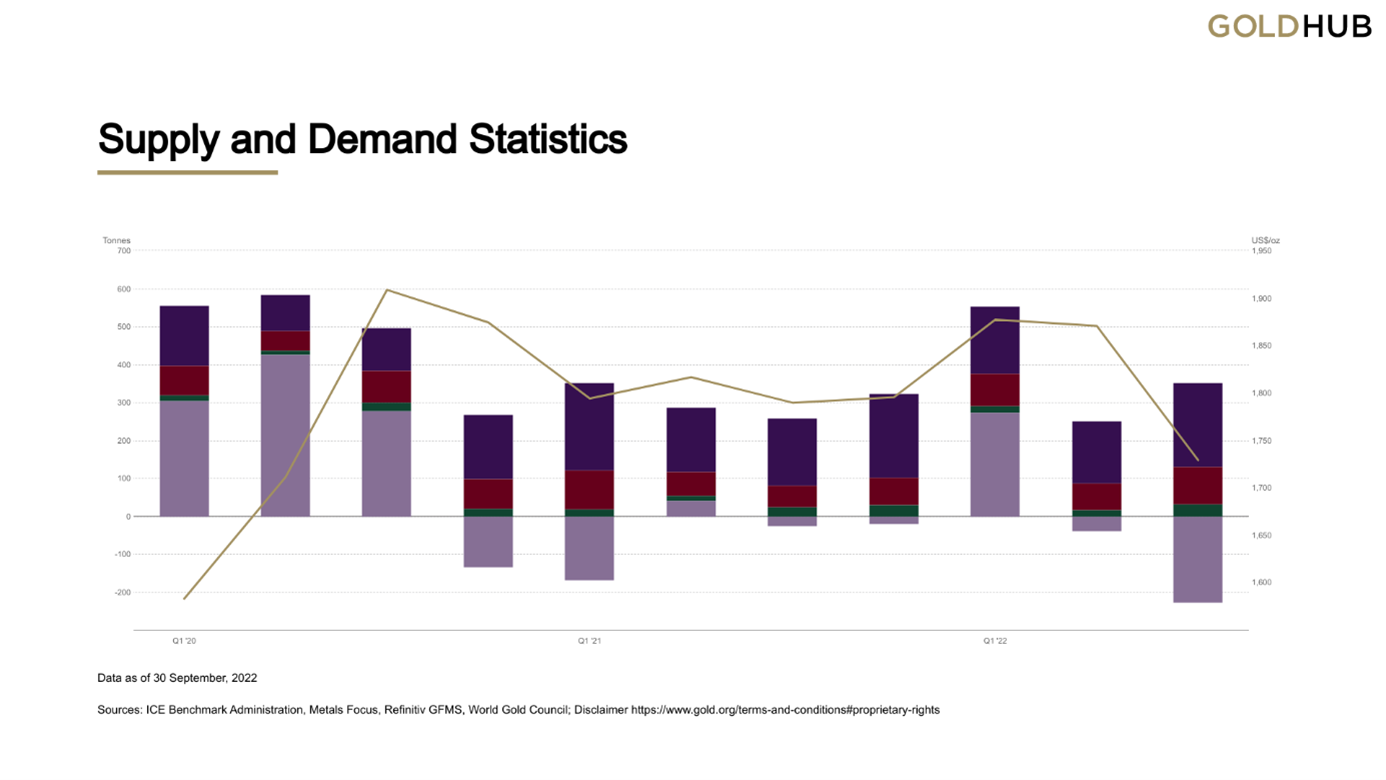

Entre le deuxième trimestre et le troisième trimestre 2022, les banques centrales ont plus que doublé leurs achats d’or physique ! Souvent, les banques centrales sont fortement synchronisées avec les points hauts ou les points bas du marché. De fait, lors du dernier sommet du cours de l’or au troisième trimestre 2020, les banques centrales avaient vendu de l’or, ce qui arrive suffisamment rarement pour être souligné.

Source graphique : Gold Demand & Supply by Country | World Gold Council. Evolution de la demande physique d’investissement d’or par catégorie (dans l’ordre des barres de haut en bas : lingots, pièces, collection, ETF).

Si les investisseurs en or physique ont peiné à dynamiser leurs achats au troisième trimestre 2022, la dynamique globale reste bien orientée. En effet, en regardant dans le détail, on s’aperçoit que la demande d’or en pièces et lingots augmente, lorsque dans le même temps, les fonds ETF vendent massivement le métal, ce qui a pour effet de réduire « artificiellement » la demande physique. Cela démontre bien un regain d’intérêt significatif pour la détention d’or physique, d’autant plus que les stocks de métaux enregistrés au COMEX sont particulièrement faibles.

La faillite de FTX est un cas d’école d’une mauvaise gestion comptable et d’une grande exposition au risque. Au sein de l’écosystème crypto, les questionnements fusent sur la possibilité ou non de faire confiance à des intermédiaires centralisés. Il est important en conséquence de distinguer deux moyens de sécuriser au maximum ses actifs :

- D’une part, il est important de savoir si l’intermédiaire avec lequel on traite respecte le principe de la ségrégation des actifs. C’est-à-dire si les titres ou les actifs que l’on détient via cet intermédiaire sont bien enregistrés et détenus pour le compte du client associé. Dans le cas inverse, comme on l’a observé pour FTX, le non-respect de ce principe peut mener à une situation d’illiquidité.

- D’autre part, il est encore plus idéal de détenir ses actifs en direct et en nom propre. Il est possible de stocker les cryptomonnaies sur des hardwallets, c’est-à-dire des clés sécurisées uniquement dédiées au stockage de ses avoirs. Dans le cas de l’or, certains acteurs proposent la détention et le stockage en nom propre, avec un accès personnel aux métaux physiques.

Le retour des célèbres bank run n’est pas une utopie. Au XIXe siècle, on attaquait encore son banquier lors d'émeutes sanguinaires afin de récupérer son peu d'épargne restant. Le premier bank run d’ampleur à Wall Street fut déclenché suite à la manipulation du cours de l’or en 1869 (lire "Or : le scandale Fisk-Gould et le vendredi noir de 1869"). Depuis, on surnomme les jours boursiers particulièrement négatifs, les jours « noirs », en référence à ces jours d’émeutes violentes.

Les effets de la faillite de FTX sur le futur de la crypto

La plateforme FTX était jusqu’alors la deuxième plateforme d’échange de cryptomonnaies au monde. Binance reste indétrônable pour le moment, mais les premières critiques de monopole apparaissent. En effet, Binance comptabilise plus de 28 millions d’utilisateurs et exerce une véritable emprise centralisatrice sur le marché. Ainsi, l’ampleur de cette faillite n’est pas sans conséquence sur l’écosystème crypto, qui a perdu l’équivalent de plus de 200 milliards $ de capitalisation. Outre les effets redoutés de contagion et de faillite en cascade des plateformes, telles que Crypto.com, une rupture de confiance intervient chez les investisseurs.

Le fait que le Bitcoin (BTC) soit sur de nouveaux plus bas est un signal très pessimiste, ce dernier ayant mis plusieurs mois à se stabiliser autour des 20 000 $. De plus, la reprise haussière (et significative) des marchés boursiers (+13% pour le Dow Jones sur un mois), renforce la sous-performance du Bitcoin par rapport à l’ensemble des autres actifs. Pour certains analystes, le cours du Bitcoin se rapproche désormais de son coût de production (de minage).

À ce jour, l’écosystème crypto semble néanmoins résister à cette nouvelle chute du marché. La solvabilité d’autres plateformes pourrait être engagée, mais la dynamique globale ne serait pas remise en cause. Enfin, cette faillite suppose probablement aussi la présence de régulations futures de la part des gouvernements. En ce sens, la régulation plus aboutie des activités de courtage ou d’émission de cryptomonnaies pourrait aider, ou bien freiner, l’industrie à long terme.

Les conclusions d’une crise historique

En définitive, le marché des cryptomonnaies a subi ces derniers jours un choc historique. Le cours des cryptos a rapidement décroché, et la crise de confiance est profonde alors que des dizaines de milliers d’investisseurs se retrouvent en grande difficulté. Digne d’un bank run du XIXe siècle, l'effondrement de FTX pose des questions sur le sérieux et la viabilité de certains acteurs du marché. Cette faillite est avant tout le fait d’un manque de transparence, et comme souvent, de problèmes de gestion majeurs.

En effet, la plateforme FTX a utilisé les fonds de ses clients, à son nom, pour investir dans Alameda Research. Ce transfert n’est pas seulement opaque dans la mesure où il ne répond pas au principe de ségrégation des actifs, mais aussi car il s’agit d’une société qui a connu des pertes suite à la baisse du marché des cryptomonnaies. Bien que FTX ne soit pas devenue insolvable, elle est d’abord devenue illiquide. C’est-à-dire que les clients de FTX ne pouvaient plus retirer, la plateforme n’ayant plus suffisamment de liquidités pour répondre à l’ensemble des demandes de retrait.

Plus que jamais, cette faillite rappelle combien il est important de porter attention à ses intermédiaires d’une part, et d’autre part, à la sécurité de ses actifs. Dans ce contexte, l’or se distingue des cryptomonnaies et rappelle une fois de plus l’absence de comparabilité entre les deux actifs. De la même manière que nous avons assisté à des bank run sur l’or au XIXe siècle, on observe ces derniers mois à un regain d’intérêt des investisseurs pour l'or physique (pièces et lingots), qui préfèrent détenir cet or directement en nom propre plutôt qu’à travers un intermédiaire... Mais une fois de plus, dans un écosystème jeune et volatil, le passé historique est souvent négligé.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.